Η υπεραπόδοση των εταιρειών κοινής ωφέλειας στην ΕΕ έναντι των αμερικανικών εταιρειών θα συνεχιστεί το 2026, όπως εκτιμά η Morgan Stanley, δεδομένων των ανησυχιών για την προσιτότητα στις ΗΠΑ, των πολλών μεγάλων stories απόδοσης μετόχων που εξακολουθούν να υπάρχουν στην Ευρώπη, της ευρύτερης συνεχιζόμενης απόκλισης της αποτίμησης στην ΕΕ έναντι των ΗΠΑ και της τοποθέτησης των επενδυτών μεταξύ των utilities στην ΕΕ και στις ΗΠΑ. Όπως επισημαίνει χαρακτηριστικά, βλέπει οκτώ λόγους για ράλι των μετοχών του κλάδου στην Ευρώπη φέτος.

Ειδικότερα, όπως σημειώνει η αμερικάνικη τράπεζα, μετά από ισχυρή υπεραπόδοση, η σχετική αποτίμηση των εταιρειών κοινής ωφέλειας στην ΕΕ έναντι των εταιρειών κοινής ωφέλειας στις ΗΠΑ)επέστρεψε κοντά στα ιστορικά επίπεδα (20% discount σε όρους P/E έναντι 17% ιστορικά).

Ωστόσο, εξακολουθεί να βλέπει πολλούς λόγους για τους οποίους οι ευρωπαϊκές εταιρείες κοινής ωφέλειας θα τα πάνε πολύ καλά και το 2026: 1) φθηνή σχετική αποτίμηση έναντι της ευρωπαϊκής αγοράς (4% discount στο σχετικό ιστορικό επίπεδο της τελευταίας 20ετίας), 2) πιο σταθερό κανονιστικό περιβάλλον έναντι του 2025 και λιγότερες ανησυχίες για την προσιτότητα από ό,τι στις ΗΠΑ, 3) λιγότερες ανησυχίες για τη χρηματοδότηση έναντι του 2025, 4) επέκταση των data centers στην Ευρώπη με το πρώτο κύμα ανακοινώσεων να έχει ήδη σημειωθεί. Όπως εκτιμά η ζήτηση ενέργειας από τα κέντρα δεδομένων θα αυξηθεί από 2,5% της συνολικής ευρωπαϊκής κατανάλωσης ενέργειας το 2025 σε 5% το 2030. Το πρώτο κύμα ανακοινώσεων που σχετίζονται με τα κέντρα δεδομένων έχει ήδη ξεκινήσει (Iberdrola/Echelon joint venture, πώληση γης RWE, συμφωνία Solaria με Merlin), οι οποίες οδήγησαν σε αυξημένο ενδιαφέρον επενδυτών για τον τομέα.

H Morgan Stanley βλέπει ταχύτερη μέση ετήσια αύξηση RAB (Ρυθμιζόμενη Βάση Περιουσιακών Στοιχείων) στα επόμενα χρόνια στις εταιρείες κοινής ωφέλειας της ΕΕ (10% έναντι 9% για τις ΗΠΑ), αλλά σε επίπεδο τομέα, αυτό μετριάζεται από τη χαμηλότερη ανάπτυξη στην παραγωγή ενέργειας.

Ως αποτέλεσμα, οι εταιρείες κοινής ωφέλειας των ΗΠΑ παρέχουν υψηλότερη μέση συνολική απόδοση μετόχων (13% έναντι 9%), με πάνω από το 85% των εταιρειών του κλαδικού δείκτη να προσφέρουν απόδοση 10-14%.

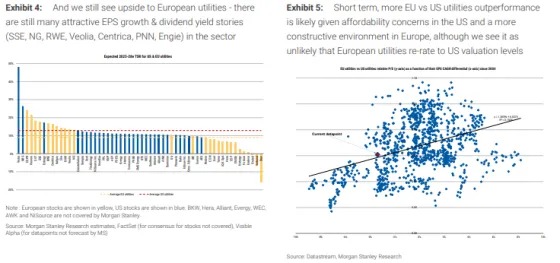

Στην Ευρώπη, η απόδοση στους μετόχους επηρεάζεται από ορισμένες εταιρείες με χαμηλότερη έκθεση σε ενέργεια, αλλά ξεχωρίζουν αρκετές μετοχές, με απόδοση άνω του 14%. Σε αυτό το πλαίσιο, η Morgan Stanely τονίζει πως βλέπει πολλά πολύ καλά stories ανάπτυξης κερδών ανά μετοχή (EPS) με διψήφιες ποσοστιαίες αποδόσεις μετόχων στις ευρωπαϊκές εταιρείες κοινής ωφέλειας, και με έκπτωση σε σχέση με τους αμερικανικούς ομολόγους τους: SSE, Pennon, RWE, Veolia, Centrica, National Grid (όλες με αξιολόγηση Overweight). Και η Ευρώπη προσφέρει επίσης περισσότερες ιστορίες υψηλής μερισματικής απόδοσης - επισημαίνεται ιδιαίτερα την Engie (Overweight).

Στρατηγική: 8 λόγοι για θέσεις overweight

Με βάση και τα παραπάνω, η αμερικάνικη τράπεζα βλέπει οκτώ πολύ σημαντικούς λόγους για τους οποίους οι επενδυτές θα πρέπει να διατηρήσουν overweight θέσεις στα utilities στην Ευρώπη, τους εξής:

- Πιστεύει ότι το «σπάσιμο» της πενταετούς πτωτικής τάσης του κλάδου που σημειώθηκε το 2025 αποτελεί την αρχή ενός διαρθρωτικού κύκλου ανόδου λόγω της επέκτασης των data centers στην Ευρώπη.

- Οι εταιρείες κοινής ωφέλειας της ΕΕ ευθύνονται για τη συντριπτική πλειοψηφία της ανόδου των κεφαλαιουχικών δαπανών στην Ευρώπη - μέχρι το 2ο εξάμηνο του 2025 η αγορά τιμωρούσε τις υψηλές κεφαλαιουχικές δαπάνες των εταιρειών κοινής ωφέλειας, αλλά καθώς οι παράγοντες ESG στρέφονται στη ζήτηση των data centers, αυτή η μοναδική αύξηση των κεφαλαιουχικών δαπανών ανταμείβεται ολοένα και περισσότερο.

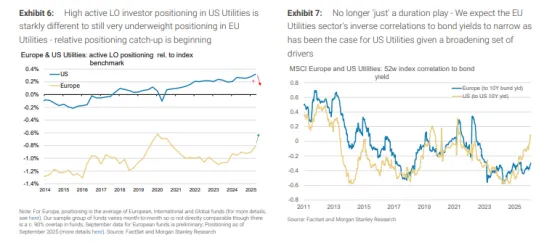

- Οι εταιρείες κοινής ωφέλειας της ΕΕ έχουν επίσης ξεπεράσει το πενταετές εύρος discount στην αποτίμηση σε σχέση με τις εταιρείες κοινής ωφέλειας των ΗΠΑ – είναι ο πρώτος κλάδος που το καταφέρνει αυτό εν μέσω μιας ευρύτερης απόκλισης μεταξύ Ευρώπης και ΗΠΑ.

- Η υψηλή τοποθέτηση ενεργών επενδυτών στις εταιρείες κοινής ωφέλειας των ΗΠΑ είναι εντελώς διαφορετική από την ακόμη πολύ underweight τοποθέτηση στις εταιρείες κοινής ωφέλειας της ΕΕ - η

- Οι επιχειρήσεις κοινής ωφέλειας κατατάσσονται όλο και υψηλότερα όσον αφορά τα θεμελιώδη μεγέθη όπως ιδιοσυγκρασιακή δυναμική και εύρος αναθεωρήσεων κερδών και τιμών-στόχων, όλα εκ των οποίων αποτελούν κύριους δείκτες για τη μελλοντική σχετική απόδοση

- Η τυπική εποχική προτίμηση των επενδυτών για τις κυκλικές μετοχές που συνήθως παρατηρείται το δίμηνο Δεκεμβρίου-Ιανουάριο έχει περάσει και αυτό ευνοεί τους πιο ελκυστικούς αμυντικούς κλάδους όπως τα ευρωπαϊκά utilities.

- Οι επιχειρήσεις κοινής ωφέλειας ξεχωρίζουν επίσης όσον αφορά στις προβλέψεις κερδοφορίας

- Τέλος, με τις επιχειρήσεις κοινής ωφέλειας της ΕΕ να κλείνουν το χάσμα με τη δυναμική των ΗΠΑ, η Morgan Stanley εκτιμά πως υπάρχει σημαντική πιθανότητα μείωσης των αντίστροφων συσχετίσεων του κλάδου με τις αποδόσεις των μακροπρόθεσμων ομολόγων.