Η ενεργειακή μετάβαση θα συνεχίσει και το 2026 να καθοδηγεί τον κλάδο των υπηρεσιών κοινής ωφέλειας στην Ευρώπη, αλλά θα προχωρά με βραδύτερο ρυθμό, καθώς οι προτεραιότητες μετατοπίζονται από τους στόχους απαλλαγής από τον άνθρακα στην ασφάλεια της προσφοράς και την οικονομική προσιτότητα, ιδίως στη Δυτική Ευρώπη, επισημαίνει η Fitch Ratings. Οι προοπτικές των ευρωπαϊκών utilities παραμένουν «ουδέτερες» για το 2026, αν και ορισμένες τάσεις είναι ασθενέστερες, συμπεριλαμβανομένων των χαμηλότερων τιμών των PPAs και της συνεχιζόμενης ενδοημερήσιας αστάθειας.

Οι πολιτικές υποστηρίζουν μια οικονομικά ρεαλιστική, αξιόπιστη μετάβαση, ευνοώντας την αιολική και την ηλιακή ενέργεια καθώς και την αποθήκευση ενέργειας έναντι τομέων που εξακολουθούν να απαιτούν δημόσια στήριξη, όπως το υδρογόνο χαμηλών εκπομπών άνθρακα ή η δέσμευση άνθρακα, σημειώνει ο οίκος.

Οι στάσεις απέναντι στο φυσικό αέριο και την πυρηνική ενέργεια έχουν γίνει πιο εποικοδομητικές και η Fitch αναμένει ότι το φυσικό αέριο θα διατηρήσει σημαντικό ρόλο για μεγάλο χρονικό διάστημα. Οι ρυθμιστικές αρχές και οι υπεύθυνοι χάραξης πολιτικής παραμένουν σε γενικές γραμμές υποστηρικτικοί στα δίκτυα και ο οίκος εκτιμά ότι οι επερχόμενες κανονιστικές ρυθμίσεις θα υποστηρίξουν τις επενδύσεις σε ηλεκτρική ενέργεια και θα μετριάσουν τους μακροπρόθεσμους κινδύνους μετάβασης στο φυσικό αέριο.

Η αύξηση της ζήτησης ηλεκτρικής ενέργειας από νέους παράγοντες, συμπεριλαμβανομένης της τεχνητής νοημοσύνης, των κέντρων δεδομένων και των ηλεκτρικών οχημάτων, είναι απίθανο να είναι σημαντική το 2026, εκτιμά ο οίκος. Οι προβλέψεις του για τις τιμές ενέργειας για το 2026 είναι ελαφρώς χαμηλότερες από ό,τι για το 2025, ενώ η περιφερειακή διασπορά και, ειδικότερα, η ενδοημερήσια και εποχική μεταβλητότητα, αναμένεται να αυξηθούν. Οι εταιρείες του κλάδου ανταποκρίνονται αυξάνοντας την ευελιξία των περιουσιακών στοιχείων για να καταγράψουν τις μέγιστες τιμές και υιοθετώντας στρατηγικές route-to-market που σταθεροποιούν τα έσοδα. Οι καθαροί παραγωγοί με περιορισμένη διαφοροποίηση τεχνολογίας ή εκείνοι που επεκτείνουν την εμπορική τους έκθεση καθώς τα κίνητρα για ανανεώσιμες πηγές ενέργειας σταδιακά ωριμάζουν, θα αντιμετωπίσουν αυξανόμενη μεταβλητότητα των ταμειακών ροών, επισημαίνει ο οίκος.

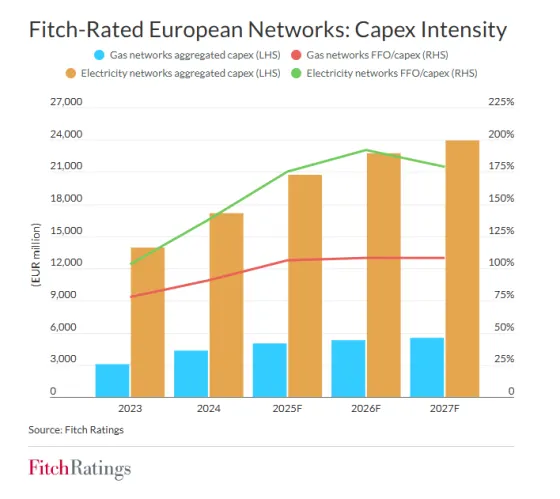

Οι επενδύσεις στην ενεργειακή μετάβαση θα συνεχίσουν να διαμορφώνουν τα οικονομικά προφίλ των ευρωπαϊκών επιχειρήσεων κοινής ωφέλειας, όπως σημειώνει η Fitch. Η κλιμάκωση των κεφαλαιουχικών δαπανών στα δίκτυα ηλεκτρικής ενέργειας - ιδίως στη Γερμανία - ασκεί πίεση στη μόχλευση, αν και η έκδοση μετοχών παρέχει μερική ανακούφιση.

Παράλληλα, οι επενδύσεις σε ανανεώσιμες πηγές ενέργειας θα γίνουν πιο επιλεκτικές το 2026, με τη μελλοντική συμμετοχή στην υπεράκτια αγορά πιθανότατα να περιορίζεται σε ρυθμιζόμενα πλαίσια που προσφέρουν επαρκείς αποδόσεις. Η παρατεταμένη αβεβαιότητα στην αγορά υπεράκτιας αιολικής ενέργειας των ΗΠΑ αντικατοπτρίζεται ήδη στις τρέχουσες αξιολογήσεις και στις προοπτικές των ευρωπαϊκών εταιρειών με σημαντική έκθεση σε αυτήν την αγορά, επισημαίνει ο οίκος.

Επιπλέον, όπως τονίζει η Fitch, τα ευρωπαϊκά δίκτυα ηλεκτρικής ενέργειας αντιμετωπίζουν το νέο έτος μια ριζική αλλαγή στις επενδύσεις για τη σύνδεση της μελλοντικής ζήτησης και της προσφοράς, την ενίσχυση της αξιοπιστίας εν μέσω αυξημένης ζήτησης (για παράδειγμα, στην Ισπανία) και τον εκσυγχρονισμό των παλαιών περιουσιακών στοιχείων (περίπου το 55% των μετασχηματιστών της Πορτογαλίας θα είναι άνω των 40 ετών έως το 2030). Αυτό ισχύει ιδιαίτερα για τα γερμανικά δίκτυα, τα οποία έχουν πολύ υψηλές ανάγκες σε κεφαλαιουχικές δαπάνες. Οι κεφαλαιουχικές δαπάνες για τα δίκτυα φυσικού αερίου θα είναι πιο συγκρατημένες λόγω των προσδοκιών για μείωση της μακροπρόθεσμης ζήτησης φυσικού αερίου και της χαμηλότερης προβολής σχετικά με την ανάπτυξη υδρογόνου χαμηλών εκπομπών άνθρακα και άλλων πράσινων αερίων.

Οι κεφαλαιουχικές δαπάνες των καθετοποιημένων επιχειρήσεων κοινής ωφέλειας θα συνεχίσουν τη σταδιακή στροφή προς τα ρυθμιζόμενα δίκτυα το 2026, τα οποία προσφέρουν πιο προβλέψιμες αποδόσεις από την ανάπτυξη ανανεώσιμων πηγών ενέργειας (ιδιαίτερα τα μεγάλα υπεράκτια αιολικά πάρκα). Οι επενδύσεις στην αποθήκευση (για παράδειγμα, η υδροηλεκτρική ενέργεια και μπαταρίες), θα αυξηθούν σύμφωνα με τη βελτίωση της ανταγωνιστικότητας κόστους, επιτρέποντας στις επιχειρήσεις κοινής ωφέλειας να επωφεληθούν από την υψηλή ενδοημερήσια αστάθεια των τιμών.

Οι ευνοϊκές τάσεις στην κυκλική οικονομία θα υποστηρίξουν την ισχυρή ανάπτυξη και την τιμολογιακή ισχύ στις περιβαλλοντικές υπηρεσίες, ιδίως για τους μεγάλους φορείς του κλάδου, τονίζει η Fitch. Οι νέοι δημοτικοί διαγωνισμοί (κυρίως για νέες υποδομές αποβλήτων) και οι συνεχείς εξαγορές θα τροφοδοτήσουν την ανάπτυξη των εταιρειών. Η μετατροπή των αποβλήτων σε ενέργεια θα επεκταθεί για την αντιμετώπιση των ορίων ανακύκλωσης και τη μείωση της υγειονομικής ταφής, αν και το περιβαλλοντικό της αποτύπωμα παραμένει υπό συζήτηση. Παράλληλα, επισημάνει ο οίκος, η αύξηση των ηλεκτρονικών αποβλήτων (e-waste) θα προκαλέσει την ανάπτυξη εξειδικευμένων δυνατοτήτων λόγω αυστηρότερης νομοθεσίας.