Αναθεωρεί προς τα πάνω τις προβλέψεις της για την καθαρή κατανάλωση ενέργειας σε όλες τις αγορές η Fitch Solutions, αντανακλώντας τη ζήτηση που ήταν ισχυρότερη από την αναμενόμενη. Σε παγκόσμιο επίπεδο, αναμένει τώρα ότι η νέα ζήτηση θα φτάσει τα 1.050 TWh μέχρι το τέλος του 2025, αυξημένη από την προηγούμενη εκτίμησή της για 936 TWh. Αυτό οφείλεται κυρίως στις προσπάθειες εξηλεκτρισμού και στην ταχεία επέκταση των κέντρων δεδομένων.

Σε σύγκριση με την προηγούμενη πρόβλεψη του οίκου στα τέλη του 2024 για τις προοπτικές του 2025, οι τρέχουσες προβλέψεις έχουν δει τις πιο σημαντικές ανοδικές αναθεωρήσεις για τη Βόρεια Αμερική και τη Δυτική Ευρώπη, με τη μέση ετήσια αύξηση της κατανάλωσης ενέργειας για το 2025 να προβλέπεται τώρα στο 2,2%. Αυτή η αύξηση υποστηρίζεται από την επιτάχυνση του εξηλεκτρισμού, ιδίως στους τομείς των μεταφορών και της βιομηχανίας, και την ταχύτερη ανάπτυξη της χωρητικότητας των κέντρων δεδομένων, η οποία αυξάνει σημαντικά τη ζήτηση του δικτύου.

Παρά ταύτα, η Fitch παρατηρεί αύξηση των αρνητικών τιμολογιακών γεγονότων το 2025, κυρίως λόγω των περιορισμών του δικτύου και του γεγονότος ότι η νέα παραγωγική ικανότητα -ιδίως από ανανεώσιμες πηγές ενέργειας- επεκτείνεται ταχύτερα από την αύξηση της ζήτησης σε αρκετές αγορές.

Αντίθετα, η περιοχή της Μέσης Ανατολής και της Βόρειας Αφρικής (MENA) αντιμετωπίζει ελαφρώς ασθενέστερες προοπτικές, με τη μέση αύξηση της κατανάλωσης για το 2025 να αναθεωρείται προς τα κάτω στο 3,2%, αντανακλώντας τη συγκράτηση της οικονομικής δραστηριότητας λόγω των μειωμένων τιμών του πετρελαίου για το μεγαλύτερο μέρος του 2025, σε σύγκριση με το 2023 και το 2024, η οποία έχει επίσης οδηγήσει σε επιβράδυνση της δραστηριότητας συγχωνεύσεων και εξαγορών στον κλάδο πετρελαίου και φυσικού αερίου.

Η ευρεία ανοδική αναθεώρηση της παγκόσμιας ζήτησης ενέργειας υπογραμμίζει τον συνεχιζόμενο μετασχηματισμό του τομέα, με τις αναδυόμενες αγορές να συνεχίζουν να επωφελούνται από την οικονομική ανάπτυξη και την αστικοποίηση, ενώ οι ανεπτυγμένες αγορές βιώνουν μια διαρθρωτική μετατόπιση στη ζήτηση ηλεκτρικής ενέργειας κατά την τελική χρήση, όπως τονίζει η Fitch Solutions.

Ως αποτέλεσμα, το 2025 αναμένεται να καταγράψει την ταχύτερη αύξηση της κατανάλωσης ενέργειας από το 2021, παρουσιάζοντας σημαντικές ευκαιρίες και προκλήσεις για τους παραγωγούς ενέργειας, τους διαχειριστές δικτύων και τους επενδυτές που πλοηγούνται στην εξελισσόμενη δυναμική της αγοράς.

Κατανεμημένη ηλιακή παραγωγή

Την ίδια στιγμή, ο οίκος παρατηρεί ότι αναδύονται αντίθετοι άνεμοι στον τομέα της ηλιακής ενέργειας οι οποίοι δημιουργούν κινδύνους.

Παρόλο που η Fitch ανέμενε ότι η ανάπτυξη της κατανεμημένης παραγωγής ηλιακής ενέργειας θα αντιστάθμιζε την βραδύτερη επέκταση σε κλίμακα των επιχειρήσεων κοινής ωφέλειας, οι αλλαγές πολιτικής, οι περικοπές επιδοτήσεων και τα μειωμένα φορολογικά κίνητρα έχουν θέσει σε κίνδυνο τον τομέα της κατανεμημένης ηλιακής ενέργειας σε βασικές αγορές. Παρά ταύτα, αναμένει ότι ο ιδιωτικός τομέας θα συνεχίσει να προωθεί την ανάπτυξη της κατανεμημένης ηλιακής ενέργειας μέσω καινοτόμων μοντέλων χρηματοδότησης, όπως τα PPAs και προμηθειών για το υπόλοιπο του έτους.

Κοιτάζοντας προς το τέλος του 2025 και την επόμενη δεκαετία, ο οίκος αναμένει ισχυρά θεμελιώδη στοιχεία - όπως η μείωση του κόστους τεχνολογίας, οι εντολές για την απαλλαγή του δικτύου από τον άνθρακα και οι εταιρικές δεσμεύσεις μηδενικών καθαρών εκπομπών - να συνεχίσουν να οδηγούν την ανάπτυξη του τομέα της ηλιακής ενέργειας. Σε αυτό πλαίσιο, αυξάνει την πρόβλεψή του για την ηλιακή ισχύ στο τέλος του έτους σε περίπου 2.334 MW, από την προηγούμενη πρόβλεψή μας των 2.200 MW.

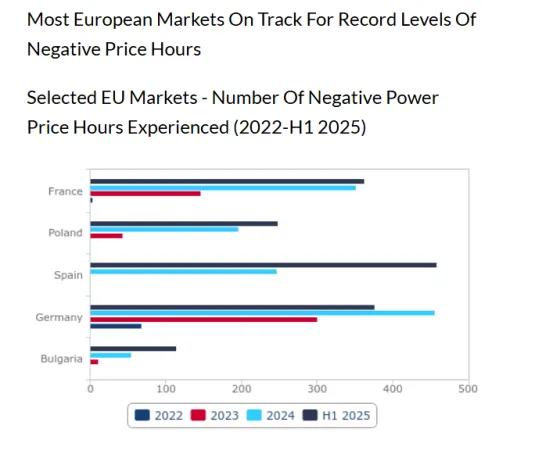

Ανησυχητική η αύξηση των αρνητικών τιμών

Η ταχέως αυξανόμενη διείσδυση στην αγορά των μη υδροηλεκτρικών ανανεώσιμων πηγών ενέργειας, σε συνδυασμό με τα ανεπαρκή επίπεδα ευελιξίας του δικτύου, έχει οδηγήσει σε αύξηση των περιστατικών αρνητικών τιμών ενέργειας σε πολλές αγορές παγκοσμίως κατά το πρώτο εξάμηνο του 2025, τονίζει η Fitch. Αυτό μειώνει την όρεξη των εταιρειών για επενδύσεις σε αγορές που επηρεάζονται ιδιαίτερα, χωρίς την εφαρμογή αποτελεσματικών μηχανισμών μείωσης του κινδύνου ή εγγυημένων ροών εσόδων, όπως μακροπρόθεσμες συμβάσεις αγοράς ενέργειας ή κρατικά υποστηριζόμενα κίνητρα.

Ειδικότερα, όπως σημειώνει ο οίκος, στο πρώτο εξάμηνο του 2025, τα περιστατικά αρνητικής τιμολόγησης ενέργειας και οι περικοπές έφτασαν σε επίπεδα ρεκόρ σε πολλές παγκόσμιες αγορές. Αυτό οφείλεται στα ραγδαία αυξανόμενα επίπεδα διαλείπουσας χρήσης ανανεώσιμων πηγών ενέργειας, όπως η ηλιακή και η αιολική, στα παγκόσμια μείγματα ενέργειας, τα οποία επί του παρόντος ξεπερνούν την ικανότητα του δικτύου να εξισορροπήσει αποτελεσματικά αυτήν την μεταβλητή προσφορά.

Ενώ οι αρνητικές τιμές ενέργειας και οι περικοπές εξακολουθούν να περιορίζονται σε αγορές με σχετικά υψηλά επίπεδα διείσδυσης ανανεώσιμων πηγών ενέργειας, παρατηρείται μια σαφή τάση αύξησης της σοβαρότητας αυτών των ζητημάτων κατά το πρώτο εξάμηνο του 2025, επισημαίνει η Fitch. Αυτό είναι πιο εμφανές στην Αυστραλία, την Καλιφόρνια και ιδιαίτερα στην Ευρώπη, όπου αγορές όπως η Γαλλία, η Πολωνία και η Ισπανία έχουν καταγράψει περισσότερες αρνητικές τιμές ενέργειας μέχρι στιγμής το 2025 από ό,τι σε ολόκληρο το 2024. Στη Λατινική Αμερική, μια παρόμοια κατάσταση εξελίσσεται.

Ενώ μακροπρόθεσμα ο οίκος αναμένει ότι η μεγάλης κλίμακας ανάπτυξη λύσεων ευελιξίας, όπως η αποθήκευση ενέργειας σε μπαταρίες, θα βοηθήσουν στην άμβλυνση αυτών των προβλημάτων, σημειώνει ότι βραχυπρόθεσμα, οι νέες προσθήκες δυναμικότητας ανανεώσιμων πηγών ενέργειας σε πολλές περιοχές θα συνεχίσουν να ξεπερνούν την ανάπτυξη ευέλικτων λύσεων. Ως αποτέλεσμα, οι συμμετέχοντες στην αγορά, σε αγορές που έχουν πληγεί σοβαρά, θα αντιμετωπίσουν αυξημένη αβεβαιότητα και οικονομικό κίνδυνο, γεγονός που ενδεχομένως θα οδηγήσει σε πιο συντηρητικές επενδυτικές στρατηγικές και σε εστίαση σε εναλλακτικές αγορές ή άλλους μηχανισμούς που μπορούν να προσφέρουν μεγαλύτερη σταθερότητα εσόδων εν μέσω της αστάθειας.