Η Morgan Stanley αναβαθμίζει την άποψή της για τον κλάδο των utilities στην Ευρώπη για το 2026 σε ελκυστική, παρά την υπεραπόδοση της τάξης του 16% σε σχέση με την αγορά που έχει σημειώσει φέτος, καθώς θεωρεί ότι θα αποτελέσει έναν πολυθεματικό νικητή από την Τεχνητή Νοημοσύνη, την ενεργειακή ασφάλεια και την πράσινη μετάβαση. Σε αυτό το πλαίσιο, θεωρεί πως οι μετοχές των επιχειρήσεων κοινής ωφέλειας εξακολουθούν να είναι υποτιμημένες και υπο-επενδεδυμένες, ειδικά σε σχέση με την ανάπτυξη και τον χαμηλό κίνδυνο που προσφέρουν και έτσι χαρακτηρίζει τον κλάδο ως τον πιο αγαπημένο της για το νέο έτος.

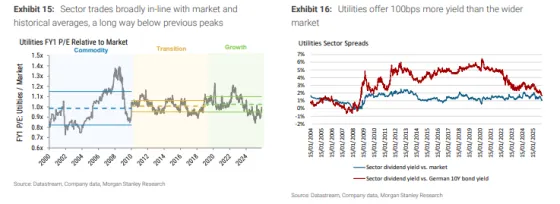

Ο κλάδος των utilities στην Ευρώπη διαπραγματεύεται σύμφωνα με τον δείκτη P/E της ευρωπαϊκής αγοράς και τον 25ετή ιστορικό μέσο όρο 1x. Ωστόσο, αυτός ο δείκτης παραμένει μη απαιτητικός σε σχέση με τις προηγούμενες κορυφές, όταν το ενδιαφέρον της αγοράς για την ανάπτυξη των υπηρεσιών κοινής ωφέλειας ήταν υψηλό. Αυτό περιλαμβάνει premiums 10-20% πάνω από το P/E της αγοράς το 2019-2020, όπως σημειώνει η Morgan Stanley. Ο κλάδος των utilities στην Ευρώπη συνεχίζει να προσφέρει μερισματική απόδοση 110 μονάδων βάσης μεγαλύτερη από την αγορά, όπως επισημαίνει. «Θεωρούμε την αποτίμηση μη απαιτητική, λαμβάνοντας υπόψη τις βελτιώσεις στα κέρδη ανά μετοχή (EPS) σε ολόκληρο τον τομέα με σύνθετο ετήσιο ρυθμό ανάπτυξης (CAGR) >5%», τονίζει χαρακτηριστικά.

Την ίδια στιγμή, οι επενδυτές δεν έχουν μεγάλες θέσεις ακόμα στα ευρωπαϊκά utilities, παρατηρεί η Morgan Stanley, κάτι που σημαίνει πως και υπό αυτό το κριτήριο οι μετοχές του κλάδου έχουν σημαντικά περιθώρια ανόδου. Τα ευρωπαϊκά και διεθνή funds τηρούν μάλιστα κυρίως underweight θέσεις. Μάλιστα οι τρεις μεγαλύτερες εταιρείες σε όρους κεφαλαιοποίησης του κλάδου - Iberdrola, Enel και National Grid - εμφανίζονται στις 35 μετοχές με το μεγαλύτερο underweight στην Ευρώπη και καμία μετοχή του κλάδου δεν βρίσκεται στις 35 μετοχές με το μεγαλύτερο overweight.

Τα τελευταία 5-10 χρόνια, η προτίμηση των επενδυτών εντός του κλάδου των utilities έχει μετατοπιστεί από τις ιστορίες ανάπτυξης των Ανανεώσιμων Πηγών Ενέργειας σε ιστορίες ανάπτυξης των δικτύων ηλεκτρικής ενέργειας, επισημαίνει η Morgan Stanley. Ωστόσο, η αυξανόμενη ζήτηση ενέργειας έχει προκαλέσει ενδιαφέρον και για τις Gencos (εταιρείες που κατέχουν και λειτουργούν σταθμούς παραγωγής ηλεκτρικής ενέργειας) ως τους πιο πιθανούς δικαιούχους του θέματος των κέντρων δεδομένων, δεδομένης της ευαισθησίας τους στις μεταβολές των τιμών ενέργειας.

Η αμερικάνικη τράπεζα προβλέπει ότι η ζήτηση ενέργειας στην Ευρώπη θα αυξηθεί κατά 1,7% σε ετήσια βάση το 2026, με το 22% αυτής της αύξησης να προέρχεται από κέντρα δεδομένων. Αναμένει ότι η ζήτηση για κέντρα δεδομένων θα επιταχυνθεί από το 2027 και μετά, αντιπροσωπεύοντας το 30% της αύξησης της ζήτησης για την περίοδο 2026-30 (έναντι 75% στις ΗΠΑ) και φτάνοντας το 5% του ευρωπαϊκού συστήματος ηλεκτρικής ενέργειας μέχρι το τέλος της δεκαετίας, αν και με το Ηνωμένο Βασίλειο να αποτελεί εξαίρεση στο 12%.

Το θέμα της παροχής ενέργειας των ευρωπαϊκών κέντρων δεδομένων είναι 2-3 χρόνια πίσω από τις ΗΠΑ, με πολυετείς τάσεις και στις δύο αγορές, σημειώνει η Morgan Stanley. Σε αυτή τη βάση, το 2025 στην Ευρώπη φαίνεται παρόμοιο με το 2023 στην αγορά των ΗΠΑ, όταν το θέμα έγινε για πρώτη φορά εμφανές, ενώ το 2024 οι αμερικανικές μετοχές του κλάδου των utilities κατέγραψαν σημαντικό rerating, δεδομένων ενδείξεων αυξανόμενης ζήτησης ενέργειας, και αναβαθμίσεων των κερδών ανά μετοχή (EPS). Στη συνέχεια, το 2025, ο αντίκτυπος στη ζήτηση ενέργειας έγινε αισθητός, γεγονός που ενίσχυσε την εμπιστοσύνη στις προβλέψεις των αναλυτών. Αυτή η δυναμική, σε συνδυασμό με τις υψηλότερες τιμές φυσικού αερίου, πυροδότησε νέες αναβαθμίσεις των κερδών ανά μετοχή.

Σε αυτή τη βάση, αν υποθέσουμε ότι η Ευρώπη το 2025 ακολουθεί το ίδιο μοτίβο με τις ΗΠΑ το 2023, τότε η Ευρώπη το 2026 θα πρέπει να δει ένα μείγμα rerating και αναβαθμίσεων των κερδών ανά μετοχή στον κλάδο, ακολουθούμενη από απόδοση που θα βασίζεται περισσότερο στις αναβαθμίσεις των κερδών ανά μετοχή το 2027, εκτιμά η αμερικάνικη τράπεζα. Αυτό συνάδει με το χρονοδιάγραμμα της Morgan Stanley για την έναρξη λειτουργίας των κέντρων δεδομένων και την αύξηση της ζήτησης ενέργειας.

Τι μπορεί να πάει στραβά

Η Morgan Stanley αναγνωρίζει ότι το θέμα της 'Powering AI' - της αυξανόμενης ζήτησης για ενέργεια και υποδομές που απαιτούνται για τη λειτουργία συστημάτων τεχνητής νοημοσύνης, κυρίως μεγάλων κέντρων δεδομένων-, βρίσκεται σε πρώιμο στάδιο στην Ευρώπη και αντιμετωπίζει πολλές «πραγματικές» προκλήσεις όσον αφορά τη διαθεσιμότητα ενέργειας, τις επιπτώσεις στην προσιτή τιμή των πελατών και την παράδοση των ανακοινωθέντων κέντρων δεδομένων. Επομένως, αναγνωρίζει τους κινδύνους για μειωμένες τελικά κεφαλαιουχικές δαπάνες σε σχέση με τις προσδοκίες της αγοράς ή για βραδύτερους ρυθμούς ανάπτυξης των κέντρων δεδομένων.

Βλέπει επίσης ένα άλλο πιθανό εμπόδιο, όπου οι χαμηλότερες τιμές φυσικού αερίου, και επομένως ενέργειας, επιβαρύνουν τις μετοχές του κλάδου.

Από μακροοικονομική άποψη, βλέπει τον βασικό κίνδυνο ότι η επιτάχυνση του ανοδικού κύκλου των μετοχών μπορεί να οδηγήσει τους επενδυτές σε στροφή από αμυντικές/ποιοτικές εταιρείες κοινής ωφέλειας σε κυκλικές μετοχές. Επίσης, οι αυξανόμενες αποδόσεις των ομολόγων συνήθως προκαλούν υποαπόδοση των εταιρειών κοινής ωφέλειας μέσω de-rating, δεδομένης της χαμηλότερης αξίας των μακροπρόθεσμων ταμειακών ροών.