Η σύγκρουση στο Ιράν συνεχίζει να ασκεί πιέσεις στις αγορές ενέργειας και να αυξάνει τα ασφάλιστρα γεωπολιτικού κινδύνου. Παρ' όλα αυτά, ο χαλκός και το αλουμίνιο εξακολουθούν να υποστηρίζονται από διαρθρωτικούς περιορισμούς ζήτησης και προσφοράς που διαμορφώνονται από το τρέχον γεωπολιτικό πλαίσιο. Ενώ η μεταβλητότητα είναι πιθανό να παραμείνει υψηλή, η θεμελιώδης ισχυρή τάση και για τα δύο μέταλλα παραμένει αμετάβλητη, όπως τονίζει η UniCredit και θεωρεί πως αποτελούν το απόλυτο hedge του γεωπολιτικού σκηνικού.

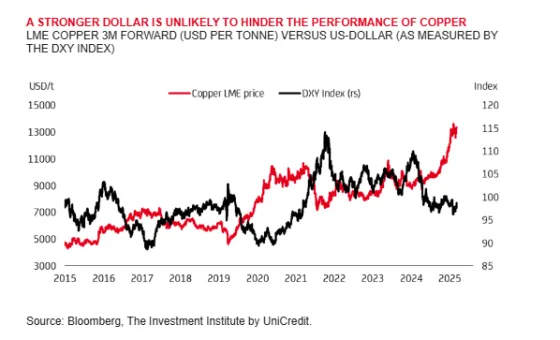

Ειδικότερα, ο οίκος επισημαίνει πως ο χαλκός συνεχίζει να επιδεικνύει ανθεκτικότητα εντός της ευρύτερης ομάδας βασικών μετάλλων, ακόμη και εν μέσω αυξημένης μεταβλητότητας. Ιστορικά, ένα ισχυρότερο δολάριο τείνει να επηρεάζει αρνητικά τον χαλκό. Ωστόσο, παρά το γεωπολιτικό περιβάλλον, η πρόσφατη αποδυνάμωση του δολαρίου υποδηλώνει ότι οποιαδήποτε μελλοντική ανατίμηση είναι πιθανό να είναι περιορισμένη. Το πιο σημαντικό είναι ότι η απόδοση του χαλκού αντανακλά όλο και περισσότερο τη διαρθρωτική του ιστορία παρά τις βραχυπρόθεσμες μακροοικονομικές κινήσεις, τονίζει η UniCredit.

Η ζήτηση παραμένει ισχυρή σε διάφορους τομείς, συμπεριλαμβανομένης της επέκτασης των κέντρων δεδομένων τεχνητής νοημοσύνης, των αναβαθμίσεων του δικτύου ηλεκτρικής ενέργειας, των τεχνολογιών ανανεώσιμων πηγών ενέργειας και της άμυνας. Από την πλευρά της προσφοράς, η απόφαση της Κίνας να μειώσει την παραγωγή βασικών μη σιδηρούχων μετάλλων το 2026, σε συνδυασμό με τα χαμηλά παγκόσμια αποθέματα και τις επίμονες γεωπολιτικές εντάσεις, υπογραμμίζει τις περιορισμένες συνθήκες προσφοράς της αγοράς. H ικανότητα του χαλκού να υπεραποδίδει ακόμη και σε περιόδους πιθανής ενίσχυσης του δολαρίου έχει ενισχυθεί, επισημαίνει η UniCredit, και αυτό υπογραμμίζει την εμπιστοσύνη στην υποκείμενη τάση του μετάλλου.

Πρόσθετοι παράγοντες κινδύνου από το μέτωπο της προσφοράς ενδέχεται επίσης να υποστηρίζουν τις υψηλότερες τιμές του χαλκού. Το Ιράν παράγει περίπου το 1,5% του παγκόσμιου εξορυγμένου χαλκού και η παραγωγή του έχει αυξηθεί από 315.000 τόνους το 2017 σε περίπου 410.000 τόνους το 2025, πράγμα που σημαίνει ότι ακόμη και μικρές διαταραχές θα μπορούσαν να έχουν σημασία σε μια ήδη περιορισμένη αγορά. Η Μέση Ανατολή προμηθεύει επίσης περίπου 20 εκατομμύρια τόνους θείου ετησίως, περίπου το ήμισυ του παγκόσμιου θείου που μεταφέρεται μέσω θαλάσσης, το οποίο είναι απαραίτητο για τις αφρικανικές δραστηριότητες έκπλυσης. Η κλιμάκωση των γεωπολιτικών εντάσεων θα μπορούσε να αυξήσει περαιτέρω το κόστος μεταφοράς και ασφάλισης, ενισχύοντας τους κινδύνους διαταραχής και περιορίζοντας την παγκόσμια διαθεσιμότητα συμπυκνώματος.

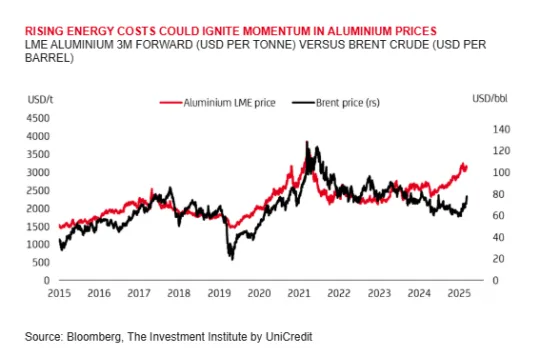

Την ίδια στιγμή, το αλουμίνιο εξακολουθεί να υποστηρίζεται από τη σταθερή διαρθρωτική ζήτηση και το αυξανόμενο κόστος παραγωγής. Και οι δύο δυνάμεις έχουν ενταθεί από τις συνεχιζόμενες γεωπολιτικές εντάσεις. Οι διαταραχές γύρω στο Στενό του Ορμούζ, συμπεριλαμβανομένων των επιθέσεων με drones και της μείωσης των κινήσεων των δεξαμενόπλοιων, έχουν ωθήσει τις τιμές της ενέργειας απότομα υψηλότερα, προσθέτοντας σημαντική πίεση στο κόστος στην παραγωγή αλουμινίου. Όταν οι τιμές του πετρελαίου και της ηλεκτρικής ενέργειας αυξάνονται, τα περιθώρια κέρδους των χυτηρίων μειώνονται και οι τιμές του αλουμινίου τείνουν να αυξάνονται.

Οι δασμοί των ΗΠΑ στο δ’ τρίμηνο του 2025 αύξησαν τη στενότητα της αγοράς αυξάνοντας τα εγχώρια ασφάλιστρα και στρεβλώνοντας τις εμπορικές ροές, περιορίζοντας τη διαθεσιμότητα εκτός των Ηνωμένων Πολιτειών. Σε συνδυασμό με τις αυξημένες παγκόσμιες τιμές ενέργειας, αυτές οι επιπτώσεις είναι πιθανό να οδηγήσουν σε περαιτέρω σύσφιξη της αγοράς, σημειώνει η UniCredit. Ταυτόχρονα, η ζήτηση από το εξηλεκτρισμό, τις υποδομές ανανεώσιμων πηγών ενέργειας και τις κατασκευές παραμένει σταθερή. Αυτοί οι λιγότερο κυκλικοί τομείς συνεχίζουν να αυξάνουν την ευαισθησία του αλουμινίου στο ενεργειακά καθορισμένο κόστος παραγωγής. Δεδομένου αυτού του πλαισίου, οι υψηλότερες τιμές ενέργειας είναι πιθανό να στηρίξουν περαιτέρω το αλουμίνιο, τονίζει ο οίκος

Το αλουμίνιο αντιμετωπίζει παρόμοιες αυξημένες πιέσεις κινδύνου εφοδιασμού καθώς εντείνονται οι γεωπολιτικές εντάσεις. Με τη Μέση Ανατολή να αντιπροσωπεύει περίπου το 8% της παγκόσμιας παραγωγής αλουμινίου, οποιαδήποτε διαταραχή γύρω από το Στενό του Ορμούζ έχει τεράστιο αντίκτυπο στη διαθεσιμότητα. Η πρόσφατη σύγκρουση έχει ήδη εμποδίσει τη ναυτιλία και έχει αυξήσει το κόστος μεταφοράς και ασφάλισης, αυξάνοντας τον κίνδυνο καθυστερήσεων στις εξαγωγές αλουμινίου καθώς και στις εισαγωγές αλουμίνας, με τα χυτήρια της περιοχής να εξαρτώνται από τις τελευταίες. Καθώς τα χυτήρια συνήθως διαθέτουν αποθέματα αλουμίνας μόνο για 3-4 εβδομάδες, η παρατεταμένη διαταραχή θα μπορούσε να οδηγήσει σε περικοπές στην παραγωγή και να περιορίσει την παγκόσμια προσφορά, σημειώνει η UniCredit. Σε συνδυασμό με τη σταθερή διαρθρωτική ζήτηση, αυτές οι πιέσεις που σχετίζονται με την εφοδιαστική αυξάνουν την ευαισθησία του αλουμινίου σε κρίσεις εφοδιασμού και ενισχύουν τους ανοδικούς κινδύνους τιμών.

Δεδομένων όλων των παραπάνω, η UniCredit παραμένει θετική και για τα δύο βασικά μέταλλα για το 2026.

Για το αλουμίνιο, προβλέπει τιμές στα 3.300 δολάρια ο τόνος μέχρι το τέλος του 2026, υποστηριζόμενες από τη διαρθρωτικά περιορισμένη προσφορά, τις πιέσεις στο κόστος ενέργειας και την ανθεκτική ζήτηση από τον εξηλεκτρισμό και τις υποδομές.

Για τον χαλκό, η άποψή της υποστηρίζεται από τους επίμονους περιορισμούς στην προσφορά, τους πολυετείς επενδυτικούς κύκλους και την επιταχυνόμενη ζήτηση που συνδέεται με την επέκταση του δικτύου, τις ανανεώσιμες πηγές ενέργειας και τα κέντρα δεδομένων. Προβλέπει ένα επίπεδο κοντά στα 13.400 δολάρια ο τόνος το 2026.

«Συνεπώς, τα βασικά μέταλλα αποτελούν αποτελεσματικό μέσο αντιστάθμισης έναντι της γεωπολιτικής αβεβαιότητας και της αβεβαιότητας της αλυσίδας εφοδιασμού. Οι παραγωγοί με σταθερούς ισολογισμούς, χαμηλό κόστος παραγωγής και σαφή έκθεση σε χαλκό και αλουμίνιο βρίσκονται σε καλή θέση για να επωφεληθούν από την ανθεκτική τιμολόγηση και τους μακροπρόθεσμους παράγοντες διαρκούς ζήτησης», καταλήγει η UniCredit.