Οι bull markets δεν τελειώνουν έτσι απλά, και η σημερινή στα μέταλλα έχει πολύ δρόμο ακόμη, με την όποια διόρθωση να αποτελεί τεράστια αγοραστική ευκαιρία, εκτιμά η Jefferies. Με μία φράση, «buy the dip», επισημαίνει ο οίκος ο οποίος και o ίδιος αγοράζει ήδη τη βουτιά.

Οι bull markets στον κλάδο της εξόρυξης ήταν ιστορικά ισχυρές και διήρκεσαν για αρκετά χρόνια, όπως σημειώνει η Jefferies σε νέα της ανάλυση όπου εξετάζει τη σοβαρότητα των ιστορικών διορθώσεων και τις επακόλουθες ανακάμψεις, δίνοντας της προβλέψεις της για τον τρέχοντα κύκλο. Καθώς ο κύκλος συνεχίζεται, οι διορθώσεις θα πρέπει να αναμένονται και πιθανότατα να χρησιμεύσουν ως ελκυστικά σημεία εισόδου, όπως επισημαίνει.

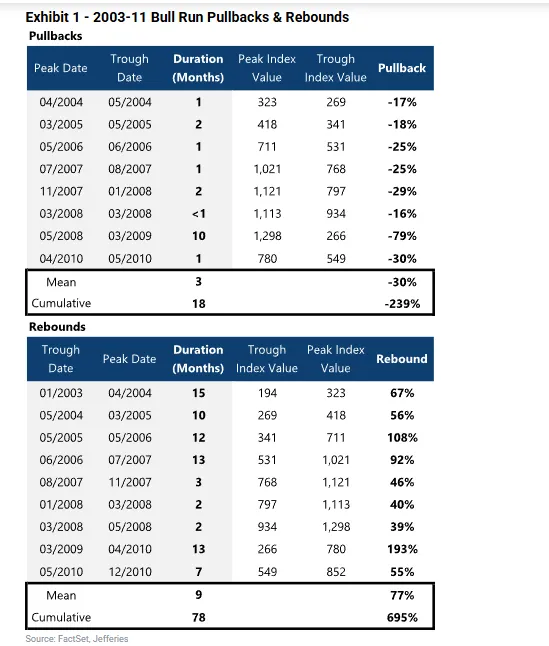

Τα ριμπάουντ υπερβαίνουν τα sell-off

Η συνολική κεφαλαιοποίηση της αγοράς και η ρευστότητα στον τομέα της εξόρυξης είναι σχετικά μικρές και το rotation μετοχών -ιδίως από τα αμερικανικά funds που είναι αποκλειστικά long- έχουν ως αποτέλεσμα μια έντονη επίδραση στις τιμές των μετοχών της εξόρυξης σε κυκλικές bull markets, σημειώνει η Jefferies.

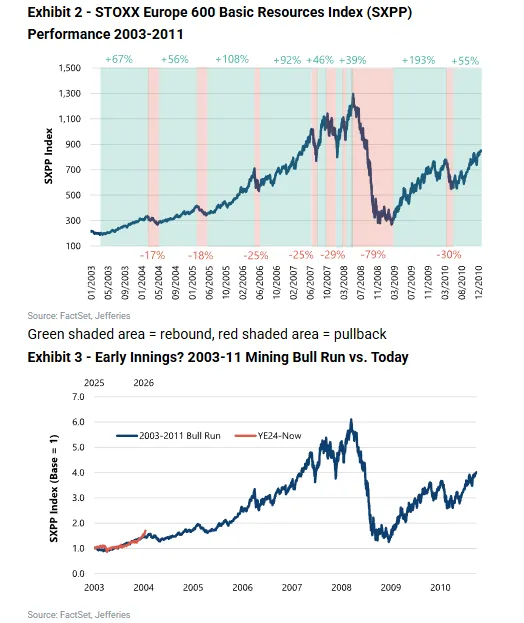

Ο τελευταίος μεγάλος bull κύκλος χαρακτηρίστηκε από την ταχεία εκβιομηχάνιση και την ανάπτυξη υποδομών της Κίνας (υπερκύκλος της Κίνας). Ξεκίνησε το 2003 και διήρκεσε αναμφισβήτητα μέχρι το 2011 με 8 σημαντικές διορθώσεις στην πορεία. Οι διορθώσεις, σε αυτήν την περίπτωση, ορίζονται από μειώσεις >15% στον πανευρωπαϊκό δείκτη πρώτων υλών Stoxx 600. Ο δείκτης μειώθηκε κατά μέσο όρο κατά 30% κατά τη διάρκεια αυτών των περιόδων, συμπεριλαμβανομένου του 79% από την κορυφή στο κατώτατο σημείο κατά τη διάρκεια της Παγκόσμιας Χρηματοπιστωτικής Κρίσης (GFC).

Οι διορθώσεις είναι ένα φυσικό μέρος κάθε ανοδικού κύκλου, κατά την άποψη της Jefferies. Στην περίπτωση του υπερκύκλου της Κίνας, σχεδόν πάντα ακολουθούνταν από ακόμη μεγαλύτερες ανακάμψεις: +77% κατά μέσο όρο, συμπεριλαμβανομένου του +193% από το κατώτατο σημείο της Παγκόσμιας Χρηματοπιστωτικής Κρίσης έως την κορυφή που ακολούθησε. Τα σωρευτικά κέρδη των ριμπάουντ της τελευταίας 20ετίας περίπου αγγίζουν το 700%, ενώ η σωρευτικές απώλειες κατά τις διορθώσεις της ίδια περιόδου, το 240%.

Πολλοί επενδυτές αναρωτιούνται τώρα πού βρισκόμαστε στον κύκλο, δεδομένης της σημαντικής πρόσφατης υπεραπόδοσης του τομέα και έπειτα από την πρόσφατη διόρθωση. Ενώ υπάρχουν σαφείς διαφορές μεταξύ των παραγόντων του κύκλου 2003-2011 και σήμερα (ταχεία ανάπτυξη των αναδυόμενων αγορών έναντι μακροοικονομικής δομικής μετατόπισης προς πραγματικά περιουσιακά στοιχεία), αν η ιστορία αποτελεί οδηγό, θα μπορούσαμε να βρισκόμαστε ακόμα αρχή έως τα μέσα μίας παρατεταμένης bull market tτων μετάλλων, τονίζει η Jefferies.

Η αρχή συνήθως ορίζεται από την άνοδο των τιμών των εμπορευμάτων, αλλά με τις αποτιμήσεις των μετοχών να συμπιέζονται καθώς η αγορά δεν πιστεύει ότι αυτές οι τιμές είναι βιώσιμες.

Στα μέσα της bull market, οι τιμές των εμπορευμάτων παραμένουν υψηλές, υπάρχει πεποίθηση για τιμές «υψηλότερες για μεγαλύτερο χρονικό διάστημα» και υπάρχει πλήρες rotation στις μετοχές εξόρυξης , με αποτέλεσμα αυξημένους δείκτες αποτιμήσεων και σημαντικά υψηλότερες τιμές μετοχών.

Τα τελικά στάδια της bull market συμβαίνουν όταν είτε 1) έρχεται σημαντική προσφορά και οι τιμές των εμπορευμάτων υποχωρούν (όπως συνέβη το 2011-2015), είτε 2) οι υψηλότερες τιμές των εμπορευμάτων οδηγούν τον πληθωρισμό, ο οποίος καταπνίγει τη ζήτηση, με αποτέλεσμα τελικά χαμηλότερες τιμές μετοχών του κλάδου της εξόρυξης και για σχεδόν κάθε άλλο κλάδο (δεκαετία του 1970). «Σε καμία περίπτωση δεν είμαστε ακόμα σε αυτό το στάδιο« τονίζει η Jefferies.

Η μεταβλητότητα είναι φυσιολογική σε περιόδους ανόδου

Η μεταβλητότητα τείνει να αυξάνεται καθώς πλησιάζουν οι κυκλικές κορυφές στον κύκλο εξόρυξης, επισημαίνει ο οίκος. Από το 2003 έως το 2006 (κέρδη άνω του 250% για τον δείκτη των πρώτων υλών του Stoxx 600 250%), η μέση ημερήσια μεταβλητότητα σε 21 ημέρες ήταν 1,5%. Το 2007υξήθηκε σε 2,7% και διήρκεσε περίπου ένα χρόνο πριν καταρρεύσει η οικονομία.

Η τρέχουσα μέση ημερήσια μεταβλητότητα 21 ημερών είναι 1,5%. Αυτό συμβαδίζει με τα πρώτα έως τα μέσα σημεία του προηγούμενου ανοδικού κύκλου, υποδηλώνοντας ότι βρισκόμαστε ακόμα σε υγιές επίπεδο. Κάθε κύκλος είναι μοναδικός και η μεταβλητότητα του δείκτη είναι μόνο ένα από τα πολλά σήματα που μπορούν ενδεχομένως να μας βοηθήσουν να προσανατολιστούμε στο τρέχον περιβάλλον, αλλά η ιστορία μας λέει ότι ίσως αξίζει να το παρακολουθούμε παρόλα αυτά, τονίζει η Jefferies.

Buy the Dips

Λαμβάνοντας υπόψη όλα τα δεδομένα, ο «δρόμος της ελάχιστης αντίστασης» για τις μετοχές των εμπορευμάτων και των μετάλλων εξακολουθεί να είναι ως επί το πλείστον πιο μακρύς σε ένα περιβάλλον όπου οι επενδυτές και οι κεντρικές τράπεζες παγκοσμίως ανακατανέμουν ενεργά μαζικά κεφάλαια σε πραγματικά περιουσιακά στοιχεία λόγω μακροοικονομικών παραγόντων. Επομένως αυτός ο κύκλος θα συνεχιστεί μέχρι να προκύψει μια σοβαρή απειλή για τη ζήτηση ή, πιθανότατα, μέχρι να έρθει τελικά η ανταπόκριση της προσφοράς. Εντωμεταξύ, οι διορθώσεις είναι φυσιολογικές και υγιείς, θα πρέπει να αναμένονται και πιθανότατα χρησιμεύουν ως ελκυστικά σημεία εισόδου πριν από τα ριμπάουντ. «Τι λέμε με λίγα λ;oγια; Απλά… αγοράστε τη βουτιά», καταλήγει η Jefferies.