Ο κλάδος των μετάλλων σημείωσε σημαντική υπεραπόδοση το 2025, με τις μετοχές των μεταλλευτικών εταιρειών διεθνώς να έχουν καταγράψει συνολική απόδοση 57% κατά μέσο όρο το έτος που έφυγε. Η Jefferies αποδίδει αυτήν την υπεραπόδοση στον περιορισμό της προσφοράς, στην εμφάνιση ενός νέου παράγοντα ζήτησης που σχετίζεται με τον εξηλεκτρισμός και στην έναρξη ενός κύκλου μείωσης των επιτοκίων από την Fed εν μέσω μιας σχετικά ισχυρής οικονομίας. Αυτοί οι ούριοι άνεμοι θα συνεχιστούν στις αρχές του 2026 και ο κλάδος θα σημειώσει ξανά υπεραπόδοση, αποτελώντας έναν από τους νικητές και αυτής της χρονιάς, όπως εκτιμά ο οίκος.

Η πρόσφατη πολύ ισχυρή απόδοση των τιμών πολλών μετάλλων θα μπορούσε να αποτελέσει κύριο δείκτη βελτίωσης των προοπτικών για την παγκόσμια οικονομία, όπως σημειώνει η Jefferies, αν και αναμένει ότι και άλλα εμπορεύματα θα «ανέβουν» το νέο έτος, ή θα μπορούσε να αποτελέσει κύριο δείκτη πληθωρισμού.

Η θετική επίδραση των μειώσεων των επιτοκίων χωρίς κρίση

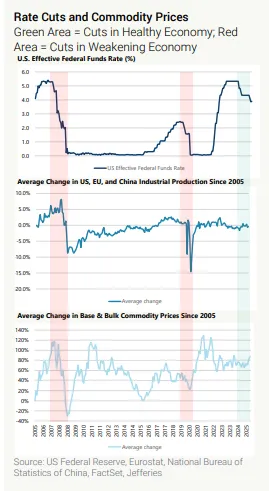

Η θέση του οίκου εδώ και πολύ καιρό είναι ότι οι μειώσεις των επιτοκίων από μια πιο εποικοδομητική Fed θα μπορούσαν να οδηγήσουν σε ένα πιο αδύναμο δολάριο, ελαφρώς υψηλό πληθωρισμό και μια ισχυρότερη οικονομία - όλα αυτά θα ήταν ούριοι άνεμοι για τα εμπορεύματα και ειδικά τα μέταλλα. Η… αντίρρηση σε αυτή τη θέση της είναι ότι οι μειώσεις των επιτοκίων τείνουν να συμπίπτουν με χαμηλότερες τιμές των εμπορευμάτων. Ενώ είναι αλήθεια, αυτό συμβαίνει επειδή η μείωση των επιτοκίων ιστορικά οφείλεται σε σημαντική επιδείνωση της αγοράς εργασίας ή σε υφέσεις, εξηγεί η Jefferies. Αλλά ή τρέχουσα κατάσταση είναι πολύ διαφορετική.

Οι σημαντικότεροι κύκλοι μείωσης των επιτοκίων τα τελευταία 30 χρόνια συνέπεσαν με την κατάρρευση του dotcom του 2000-2003 και την ύφεση του 2001 (μείωση επιτοκίων κατά 5,5%), την Παγκόσμια Οικονομική Κρίση 2007-2009 (μείωση 5,1%) και το σοκ πριν από την Covid και την πανδημία 2019-2020 (μείωση 2,4%), τα οποία συνοδεύτηκαν από κατάρρευση της βιομηχανικής δραστηριότητας ή/και συρρίκνωση της αγοράς εργασίας.

Ο χαλκός - του οποίου η τιμή αντανακλά εν μέρει την υγεία της παγκόσμιας βιομηχανικής οικονομίας - μειώθηκε ~60% σε διάστημα 6 μηνών το 2008, ως απάντηση σε έναν συνδυασμό καταστροφής της ζήτησης, πιστωτικού στρες και φυγής των επενδυτών προς την ασφάλεια.

Οι πρώτοι μήνες της Covid είδαν επίσης τις τιμές των εμπορευμάτων να μειώνονται λόγω της κατάρρευσης της ζήτησης και της ακραίας αβεβαιότητας, αν και αυτό ήταν βραχύβιο και πολύ λιγότερο σοβαρό.

Το τρέχον περιβάλλον ωστόσο είναι μοναδικό στην ιστορία, τονίζει η Jefferies. Μέχρι στιγμής σε αυτόν τον κύκλο, οι μειώσεις των επιτοκίων δεν έχουν συμπέσει με μια σημαντική μείωση της βιομηχανικής δραστηριότητας. Σταδιακές μειώσεις από μια πιο εποικοδομητική Fed (η θητεία του Jerome Powell λήγει τον Μάιο) θα μπορούσαν να συμβούν ενώ η ανάπτυξη επιβραδύνεται αλλά δεν καταρρέει, και ο πληθωρισμός -αν και σχετικά περιορισμένος σε εύρος από το 2023- εξακολουθεί να είναι πάνω από τους μακροπρόθεσμους στόχους.

Τα χαμηλότερα επιτόκια πιθανότατα θα αντανακλούν μια πιο προληπτική χαλάρωση παρά μια τόνωση που προκαλείται από κάποια κρίση, επισημαίνει ο οίκος. Αναμένει έτσι, ότι ο συνδυασμός ισχυρότερων προσδοκιών ανάπτυξης, αδυναμίας του δολαρίου και πληθωριστικού κινδύνου από σταδιακά χαμηλότερα επιτόκια θα συνεχίσει να οδηγεί στην ευρεία ενίσχυση των τιμών των εμπορευμάτων ως αποτέλεσμα. Ο χρυσός ήδη τιμολογεί αυτόν τον πληθωριστικό κίνδυνο, κατά την άποψη της Jefferies, και άλλα εμπορεύματα έχουν αρχίσει να ακολουθούν το παράδειγμά του. Η ανάλυσή της δείχνει πώς η τιμή του χρυσού υπήρξε ένας αποτελεσματικός δείκτης για τις τιμές των βασικών μετάλλων και των χύδην εμπορευμάτων τα τελευταία 10+ χρόνια, πιθανώς για αυτόν τον λόγο.

Ο υπερβολικός πληθωρισμός αποτελεί πάντως κίνδυνο, σημειώνει η Jefferies. Η πιθανότητα ύπαρξης υψηλότερου πληθωρισμού και υψηλότερων τιμών των εμπορευμάτων εξαρτάται εν μέρει από την υγεία της παγκόσμιας οικονομίας, η οποία αποτελεί τον πιο προφανή κίνδυνο. Οι μειώσεις των επιτοκίων σε μια ισχυρή οικονομία θα μπορούσαν επίσης να οδηγήσουν σε υπερβολικό πληθωρισμό και βραδύτερη ανάπτυξη. Ωστόσο, αυτός ο κίνδυνος είναι λιγότερο πιθανό να αποτελέσει σημαντική ανησυχία, καθώς η οικονομία μπορεί να «ανεχτεί» τιμές εμπορευμάτων πολύ υψηλότερες από αυτές που αναμένει η Jefferies επί του παρόντος, εφόσον η τιμή του πετρελαίου δεν κινηθεί σημαντικά υψηλότερα.

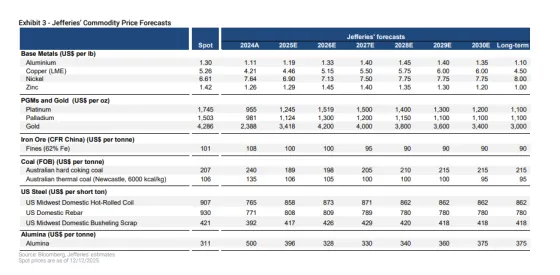

Σημειώνεται πως η Jefferies εκτιμά πως το 2026 η τιμή του χαλκού θα κινηθεί στα 5,15 δολ. η λίβρα και η τιμή του αλουμινίου στα 1,33 δολ., από 4,46 δολ. και 1,19 δολ., αντίστοιχα το 2025.

Συνεπώς, και λαμβάνοντας υπόψη όλα τα δεδομένα, ο οίκος πιστεύει ότι ο κίνδυνος για τις τρέχουσες προβλέψεις της για τις τιμές των εμπορευμάτων είναι ανοδικός ως αποτέλεσμα του αυξανόμενου κινδύνου πληθωρισμού και των πιο σφιχτών αγορών φυσικών προϊόντων. Ακόμα και χωρίς τη βοήθεια της Fed, η ζήτηση για χαλκό, αλουμίνιο και άνθρακα στις ΗΠΑ θα μπορούσε να βελτιωθεί λόγω της ενίσχυσης των αγορών ηλεκτρικής ενέργειας και της πιθανής αύξησης των κεφαλαιουχικών δαπανών για την επέκταση του δικτύου ηλεκτρικής ενέργειας. Η κινεζική ζήτηση παραμένει χαμηλή, αλλά δεν αναμένεται σημαντική πτώση από τα τρέχοντα επίπεδα. Οι αυξανόμενες προβλέψεις για τον χαλκό και το σιδηρομετάλλευμα - οι οποίες επί του παρόντος είναι πολύ κάτω από τις τρέχουσες τιμές spot - θα οδηγήσουν σε αναβαθμίσεις της κερδοφορίας. Σε αυτό το πλαίσιο, η Jefferies εκτιμά πως το ισχυρό story και η εκτόξευση των τιμών των μετάλλων και των μετοχών του κλάδου θα συνεχιστεί και το 2026, δηλώνοντας bullish.