Σε επανεκτίμηση της άποψή της για το αλουμίνιο προχωρά η Goldman Sachs, μετά την ισχυρή απόδοση των τιμών και το συνεχιζόμενο bullish κλίμα των επενδυτών - κάτι που, όπως τονίζει, έρχεται σε αντίθεση με τις bearish προοπτικές που έχει δώσει για το μέταλλο.

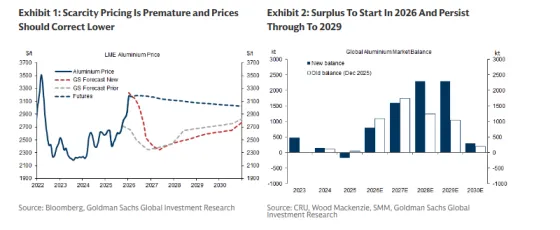

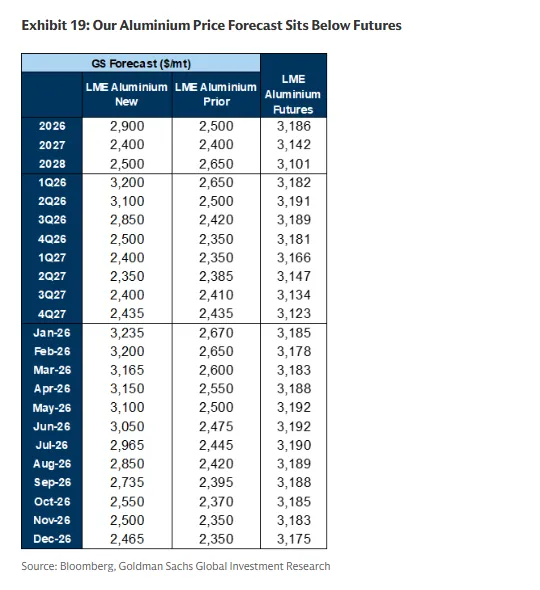

Ειδικότερα, αναβαθμίζει την πρόβλεψή της για την τιμή αλουμινίου του LME για το πρώτο εξάμηνο του 2026 στα 3.150 δολάρια/τόνο από 2.575 δολάρια πριν, καθώς μια ισορροπημένη παγκόσμια αγορά έχει ενισχύσει την εμπιστοσύνη των επενδυτών ότι οι τρέχουσες υψηλές τιμές δεν θα οδηγήσουν σε ταχεία αύξηση της παραγωγής. Παράλληλα, αυξάνει την πρόβλεψή της και για το τέταρτο τρίμηνο του 2026 από 2.350 δολάρια σε 2.500 δολάρια ο τόνος, αλλά διατηρεί την πρόβλεψή της για το 2027, η οποία είναι στα 2.400 δολάρια.

Όπως επισημαίνει η αμερικάνικη τράπεζα, η τιμή του αλουμινίου έχει αυξηθεί κατά 24% από τα 2.600 δολάρια τον Σεπτέμβριο, φτάνοντας στο υψηλό των 3.225 δολαρίων στις 14 Ιανουαρίου.

Κατά την άποψή της, τρεις παράγοντες υποστήριξαν την κίνηση:

1) Τα χαμηλά παγκόσμια αποθέματα αλουμινίου,

2) Οι αμφιβολίες που αναδύονται σχετικά με τη διαθεσιμότητα ενέργειας για τα νέα χυτήρια στην Ινδονησία, και

3) Η σταθερή αύξηση της παγκόσμιας ζήτησης, ενισχυμένη από τα ηλεκτρικά οχήματα και τη ζήτηση του δικτύου.

Η μέση τιμή του αλουμινίου αναμένεται να φτάσει τα 3.130 δολάρια τον Ιανουάριο, καθώς ενισχύεται η εμπιστοσύνη ότι οι τρέχουσες υψηλές τιμές δεν θα ωθήσουν την ταχεία αύξηση της προσφοράς που έχει τερματίσει παρόμοια ράλι των τιμών του αλουμινίου τα τελευταία είκοσι χρόνια, σημειώνει η Goldman.

Ο Ιανουάριος θα έχει έτσι την τέταρτη υψηλότερη μηνιαία μέση τιμή που έχει καταγραφεί ποτέ, αλλά εξακολουθεί να είναι χαμηλότερη από τα ιστορικά υψηλά των αρχών του 2022 κατά τη διάρκεια της ευρωπαϊκής ενεργειακής κρίσης, όταν τα ευρωπαϊκά χυτήρια περιόρισαν την παραγωγή και αυξήθηκαν οι κίνδυνοι ότι το ρωσικό αλουμίνιο (6% της παγκόσμιας προσφοράς) θα αποκλειστεί από τις παγκόσμιες αγορές, όπως σημειώνει η Goldman, Τα περισσότερα ευρωπαϊκά χυτήρια έχουν πλέον επανεκκινήσει τη λειτουργία τους και η μεγαλύτερη αγορά εξαγωγών αλουμινίου της Ρωσίας είναι πλέον η Κίνα.

Ωστόσο, η τρέχουσα τιμή είναι πλέον σχεδόν ίση με την τιμή που επιτεύχθηκε τον Ιούλιο του 2008, όταν ένα αδύναμο δολάριο και οι προσδοκίες για αυξανόμενες κινεζικές εισαγωγές αλουμινίου οδήγησαν την τιμή σε νέα υψηλά - παρόμοια με σήμερα.

Το 2007 και το 2008, οι επενδυτές δεν πίστευαν ότι η Κίνα θα είχε την απαραίτητη ισχύ για να δημιουργήσει επαρκή εγχώρια παραγωγή αλουμινίου και θεώρησαν ότι έπρεπε να κατασκευαστούν νέα (και ακριβά) χυτήρια στην Ισλανδία, τη Μέση Ανατολή και την Αφρική για να καλύψουν την κινεζική ζήτηση. Αντ' αυτού, η Κίνα κατασκεύασε το 80% όλης της νέας δυναμικότητας χύτευσης αλουμινίου από το 2007 έως το 2025, με καύση άνθρακα, προσφέροντας παγκόσμιο πλεόνασμα, χαμηλές τιμές και αναγκάζοντας τα εργοστάσια υψηλού κόστους να κλείσουν. Αυτό ήταν το πρώτο σοκ της Κίνας στην αγορά αλουμινίου, τονίζει η Goldman. Η Κίνα έχει επί του παρόντος ένα όριο δυναμικότητας αλουμινίου 45-46 εκατ. τόνων, το οποίο έχει πλέον φτάσει, καθώς η κυβέρνηση βλέπει ότι έχει ελάχιστα να κερδίσει από την προσθήκη περισσότερης παραγωγής αλουμινίου. Οι επενδυτές είναι πλέον της άποψης ότι οι κινεζικές εταιρείες δεν θα είναι σε θέση να κατασκευάσουν τόσο γρήγορα εκτός Κίνας, περιορίζοντας κυρίως τη διαθεσιμότητα ενέργειας.

«Διαφωνούμε», τονίζει ωστόσο η Goldman. «Βλέπουμε ήδη την παγκόσμια αγορά αλουμινίου να παρουσιάζει πλεόνασμα (τα αποθέματα στην Κίνα αυξάνονται πριν από την κανονική εποχικότητα) και αναμένουμε επιτάχυνση της αύξησης της προσφοράς στην Ινδονησία, τη Σαουδική Αραβία, το Βιετνάμ, την Αγκόλα και το Καζακστάν, η οποία θα διατηρήσει την αύξηση των παγκόσμιων αποθεμάτων τα επόμενα τρία χρόνια», όπως επισημαίνει. Αυτό θα ωθήσει την τιμή χαμηλότερα στα 2.500 δολάρια το τέταρτο τρίμηνο του 2026 και σε ετήσιο μέσο όρο 2.400 δολάρια το 2027. «Οι επενδυτές δεν εμπιστεύονται τα σχέδια επέκτασης των ίδιων εταιρειών που προκάλεσαν το πρώτο σοκ στην Κίνα. Πιστεύουμε ότι τα χυτήρια θα αναπτυχθούν ταχύτερα και φθηνότερα από ό,τι αναμένει η αγορά, προκαλώντας το «Κινεζικό Σοκ 2.0», και ότι η τιμή θα μειωθεί».

Η Goldman εξηγεί έτσι πως δεν αναμένει ότι η τιμή του μετάλλου θα παραμείνει πάνω από τα 3.000 δολάρια και το 2026 προβλέπει επιτάχυνση της αύξησης της προσφοράς αλουμινίου που θα συμπέσει με επιβράδυνση της παγκόσμιας ζήτησης, λόγω της ασθενέστερης αύξησης της παραγωγής αυτοκινήτων και της συρρίκνωσης της παραγωγής φωτοβολταϊκών. Αυτό θα πρέπει να οδηγήσει την αγορά σε πλεόνασμα.

Κατά την άποψη της αμερικάνικη τράπεζας, όσο περισσότερο παραμένουν οι τιμές τόσο υψηλές, τόσο μεγαλύτερος είναι ο κίνδυνος να μετατραπεί η κατάσταση της αγοράς του μετάλλου σε παρατεταμένο πλεόνασμα μετά από μια υπεραύξηση της παραγωγικής ικανότητας τήξης.

Σε αυτό το πλαίσιο, η Goldman μειώνει ελαφρώς την εκτίμησή της για το πλεόνασμα της αγοράς για το 2026 σε 0,8 εκατομμύρια τόνους από 1,1 εκατομμύρια τόνους πριν, διατηρεί την πρόβλεψή της για το πλεόνασμα του 2017 σε 1,6 εκατομμύρια τόνους και αυξάνει τις προβλέψεις της για το 2028 «βλέποντας» πλεόνασμα 2,3 εκατ. τόπων από 1,25 εκατ. τόνους πριν, λόγω της υψηλότερης παγκόσμιας προσφοράς και της χαμηλότερης ζήτησης από την ηλιακή ενέργεια και τις κατασκευές στην Κίνα.

Παράλληλα, η αμερικάνικη τράπεζα διατηρεί τη σύστασή της για short θέσεις στο συμβόλαιο του αλουμινίου του Δεκεμβρίου του 2026 και τη σύσταση για θέσεις long στο χαλκό και short στο αλουμίνιο στα συμβόλαιο του Δεκεμβρίου του 2027.