«Ανεβάζει» τις προβλέψεις της για τα βασικά μέταλλα η UBS και υπογραμμίζει την προτίμησή της σε χαλκό και αλουμίνιο, επικαλούμενη ένα βελτιωμένο μακροοικονομικό σκηνικό, πιο σφιχτές αγορές φυσικών προϊόντων και ανθεκτική ζήτηση, ενώ παραθέτει τα top picks της από τον κλάδο, αναμένοντας σημαντικό re-rating.

Ειδικότερα, όπως σημειώνει σε νέα της ανάλυση, η αδύναμη περίοδος στη ζήτηση μετάλλων η οποία θα «χτυπούσε» τις τιμές, λόγω της ομαλοποίησης των αγοραστικών κινήσεων-στρεβλώσεων που σημειώθηκαν πριν από τους δασμούς (ιδιαίτερα του χαλκού), που είχε προβλέψει η UBS, δεν έχει υλοποιηθεί όπως φοβόταν στο γ’ τρίμηνο του 2025. Οι τιμές των βιομηχανικών μετάλλων έχουν υποστηριχθεί από θετικά μακροοικονομικά θέματα (όχι από τη σύσφιξη της αγοράς φυσικών προϊόντων), όπως: μειώσεις επιτοκίων στις ΗΠΑ και αδυναμία του δολαρίου ΗΠΑ, εμπιστοσύνη στο trade της τεχνητής νοημοσύνης, την πολιτική της Κίνας (άνθρακας + λίθιο) και την πιθανότητα περισσότερων κινήτρων για την Κίνα (λόγω των αδύναμων δεδομένων). Ένα βελτιωμένο μακροοικονομικό υπόβαθρο (σε συνδυασμό με σταθερά θεμελιώδη μεγέθη και μια αύξηση της δραστηριότητας συγχωνεύσεων και εξαγορών) έχει υποστηρίξει και το rotation στις μετοχές του κλάδου.

«Πιστεύουμε ότι οι συνολικές προοπτικές για τα βιομηχανικά μέταλλα βελτιώνονται, με τον κίνδυνο σημαντικής βραχυπρόθεσμης επιβράδυνσης της ζήτησης να μετριάζεται», τονίζει η UBS. Τα μεσοπρόθεσμα θεμελιώδη μεγέθη για τον χαλκό και το αλουμίνιο εξακολουθούν να είναι «συναρπαστικά» όπως τονίζει, με την ενεργειακή μετάβαση (υποστηριζόμενη από την Τεχνητή Νοημοσύνη και την αύξηση των αμυντικών δαπανών) που στηρίζει τη ζήτηση και την προσφορά να εξακολουθεί να αποτελεί πρόκληση.

Στις ανεπτυγμένες αγορές, ο οίκος βλέπει δυνατότητες για υποστηρικτική αναπλήρωση των αποθεμάτων όταν οι παραδοσιακές αγορές (αυτοκινητοβιομηχανία/κατασκευές/μεταποίηση) ανακάμψουν. Στην Κίνα, αναμένει ότι η ζήτηση θα διατηρηθεί χωρίς σημαντικά μέτρα τόνωσης της αγοράς, ενώ με τη λεγόμενη εκστρατεία της κατά της «υπερανταγωνιστικότητας» ή «anti-involution» να μπορεί ενδεχομένως να περιορίσει την προσφορά σε ορισμένα εμπορεύματα (λίθιο/άνθρακας/αλουμίνα).

Οι νέες εκτιμήσεις

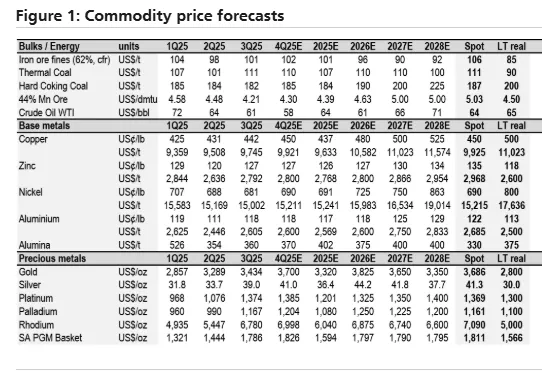

Γενικά, η UBS βλέπει υποστηρικτικά θεμελιώδη μεγέθη για τα βιομηχανικά μέταλλα τους επόμενους 6-12 μήνες, με τη μέγιστη αβεβαιότητα λόγω των δασμών, να έχει περάσει. Προχωρά σε μέτριες θετικές αναθεωρήσεις στις προβλέψεις για τα βασικά μέταλλα, με προτίμηση στον χαλκό και το αλουμίνιο.

Ειδικότερα, για τον χαλκό, η UBS αυξάνει τις προβλέψεις της για τις τιμές του 2025 και του 2026 κατά περίπου 3%, αναμένοντας τώρα 9.633 δολ. ο τόνος για το 2025 και 10.582 δολ. το 2026. Οι αναλυτές της βλέπουν ενίσχυση των θεμελιωδών μεγεθών το 2026-27, λόγω της περιορισμένης αύξησης της προσφοράς στα ορυχεία, της πίεσης στην παραγωγή διυλισμένων προϊόντων και των ασταθών παραγόντων όπως ο εξηλεκτρισμός και η ζήτηση τεχνολογίας. «Αναμένουμε ότι τα θεμελιώδη μεγέθη θα είναι υποστηρικτικά το 2026/27, με τα ελλείμματα να οδηγούν προς τα πάνω τις τιμές, καθώς (1) η αύξηση της προσφοράς στα ορυχεία είναι περιορισμένη, (2) η παραγωγή διυλισμένων προϊόντων θα δεχθεί πιέσεις, (3) οι παράγοντες ανάπτυξης παραμένουν ισχυροί, και (4) οι παραδοσιακοί παράγοντες ζήτησης θα ανακάμψουν», αναφέρει ο οίκος.

Οι προβλέψεις για το αλουμίνιο αναθεωρούνται επίσης προς τα πάνω, αυξημένες κατά περίπου 5% για το 2025-26, με την UBS να επισημαίνει την περιορισμένη προσφορά ως βασικό στήριγμα. Για το 2025 τοποθετούνται στα 2.569 δολ. ο τόνος και το 2026 στα 2.600 δολ.. Η περιορισμένη παραγωγή της Κίνας θα μπορούσε να «σφίξει» περαιτέρω την αγορά εάν ανακάμψει η ζήτηση.

Ο χρυσός και οι μετοχές του χρυσού έχουν υπεραποδώσει σημαντικά το 2025 και παραμένει θετική για τον χρυσό, αν και αναγνωρίζει, όπως τονίζει, ότι το προφίλ κινδύνου-ανταμοιβής δεν είναι τόσο ελκυστικό όσο ήταν στις αρχές του 2025.

Επίσης, βλέπει περιορισμένη καθοδική πορεία για τον άνθρακα και το νικέλιο με τις τιμές να κινούνται προς την καμπύλη κόστους, αλλά τα θεμελιώδη μεγέθη προσφοράς και ζήτησης δεν υποδεικνύουν «σφιχτή» αγορά βραχυπρόθεσμα. Παράλληλα, βλέπει καθοδικό κίνδυνο για τον ψευδάργυρο με την αύξηση της προσφοράς να χαλαρώνει τη «σφιχτή» αγορά, ενώ οι τιμές του λιθίου έχουν αυξηθεί λόγω των περικοπών στην προσφορά στην Κίνα, με αποτέλεσμα βελτιωμένες προοπτικές, αν και οι προοπτικές για την προσφορά στην Κίνα παραμένουν αβέβαιες.

Top picks στις μετοχές

Στη συνέχεια η UBS παρουσιάζει τις κορυφαίες της επιλογές μετοχών από τους κλάδους των μετάλλων, και ειδικά του αλουμινίου και του χαλκού.

Όσον αφορά το αλουμίνιο, επισημαίνει πως η ζήτηση ήταν ανάμεικτη, αλλά η προσφορά είναι περιορισμένη, καθώς η παραγωγή της Κίνας είναι περιορισμένη και η ανοδική πορεία αλλού είναι περιορισμένη. Εάν ή όταν η ζήτηση ανακάμψει εκτιμά πως οι αγορές θα γίνουν πιο σφιχτές. Παράλληλα, η αλουμίνα θα μπορούσε να επωφεληθεί από τις διαταραχές στην προσφορά βωξίτη από την Γουινέα ή την Κίνα, αλλά αυτό δεν είναι το βασικό της σενάριο και παραμένει επιφυλακτική ως προς τις θεμελιώδεις προοπτικές. Σε αυτό πλαίσιο, βλέπει ελκυστική αξία στην Norsk Hydro έναντι των Alcoa Corp και South32 Limited, αν και, όπως επισημαίνει, αναγνωρίζει ότι οι δασμολογικές απαλλαγές στις καναδικές εισαγωγές αλουμινίου στις ΗΠΑ θα ήταν ουσιαστικά θετικές για την Alcoa.

Για τον χαλκό αναφέρει πως τα θεμελιώδη στοιχεία της φυσικής αγοράς παρέμειναν σταθερά και οι τιμές υποστηρίχθηκαν από μακροοικονομικούς παράγοντες, παρά την υποχώρηση του trade των δασμών των ΗΠΑ κατά τη διάρκεια του τρίτου τριμήνου.

Η προτιμώμενη έκθεση της UBS στο story του χαλκού είναι οι Anglo American and Teck. Ενώ η μεταξύ τους συμφωνία είναι περίπλοκη κατά την άποψή της, η στρατηγική λογική και οι συνέργειες είναι ελκυστικές με την συνδυασμένη εταιρεία Anglo Teck να προσφέρει μόχλευση, ανάπτυξη και σημαντικό re-rating.

Επίσης, επισημαίνει πως η Antofagasta έχει υπεραποδώσει από την αρχή του έτους έναντι των υπόλοιπων μετοχών που αποτελούν παραδοσιακά pure plays του χαλκού, καθώς η αγορά αρχίζει να βλέπει μειωμένο κίνδυνο στην οργανική της ανάπτυξη. Ωστόσο η UBS παρά το ράλι, συνεχίζει να βλέπει ελκυστικές τις αποτιμήσεις της Antofagasta και παραμένει η προτιμώμενη μετοχή της από τα pure plays του χαλκού.

Τέλος, top pick της UBS αποτελεί και η Glencore καθώς είναι, όπως σημειώνει, μία διαφοροποιημένη μεταλλευτική εταιρεία για έκθεση στον άνθρακα και τον χαλκό.