Η Κίνα φτάνει στο όριο παραγωγικής ικανότητας αλουμινίου, ενώ οι διακοπές προσφοράς και η περιορισμένη διαθεσιμότητα ηλεκτρικής ενέργειας αυξάνουν την πίεση σε άλλες περιοχές, όπως σημειώνει η ING. Σε αυτό το πλαίσιο, βλέπει περαιτέρω ανοδική πορεία για τις τιμές του μετάλλου το 2026.

Πιο αναλυτικά, όπως σημειώνει η ING, η παραγωγή αλουμινίου της Κίνας πλησιάζει το αυτοεπιβαλλόμενο όριο παραγωγικής ικανότητας των 45 εκατομμυρίων τόνων. Αυτό επηρεάζει αρνητικά τις καθαρές εξαγωγές, οι οποίες έχουν μειωθεί κατά 700 χιλιάδες τόνους από την αρχή του έτους, διατηρώντας τις αγορές, εκτός Κίνας, σφιχτές.

Με το εγχώριο όριο να πλησιάζει, οι κινεζικές εταιρείες επιδιώκουν όλο και περισσότερο να επενδύσουν σε έργα αλουμινίου στο εξωτερικό, με την Ινδονησία να αναδεικνύεται ως βασικός προορισμός. Εκτός Κίνας, υπήρξαν λίγες πρόσφατες ανακοινώσεις επανεκκίνησης σε Ευρώπη ή ΗΠΑ, κυρίως λόγω των δυσκολιών στην εξασφάλιση μακροπρόθεσμων συμβάσεων ηλεκτρικής ενέργειας σε βιώσιμες τιμές. Τα χυτήρια αλουμινίου ανταγωνίζονται για συμβάσεις ηλεκτρικής ενέργειας με κέντρα δεδομένων τεχνητής νοημοσύνης, τα οποία είναι πρόθυμα να πληρώσουν πολύ υψηλότερες τιμές για μακροπρόθεσμα συμβόλαια.

Όπως τονίζει η ING, για να είναι οικονομικά ανταγωνιστικό, ένα χυτήριο απαιτεί συμβόλαιο 10 έως 20 ετών με κόστος ηλεκτρικής ενέργειας περίπου 40 δολάρια/MWh. Οι εταιρείες τεχνολογίας δεσμεύουν επί του παρόντος πάνω από 115 δολάρια/MWh για ενέργεια σε κέντρα δεδομένων τεχνητής νοημοσύνης.

Στην Ευρώπη, σημαντική χωρητικότητα παραμένει αδρανής. Ο τομέας αλουμινίου της Ευρώπης ήταν από τους πλέον πληττόμενους από την ενεργειακή κρίση μετά την εισβολή της Ρωσίας στην Ουκρανία το 2022, με παραγωγή περισσότερων από 1 εκατομμύριο τόνους ετησίως να τίθενται εκτός λειτουργίας. Σήμερα, περίπου 800 τόνοι παραμένουν εκτός λειτουργίας.

Στις ΗΠΑ, μόνο η Century Aluminium έχει ανακοινώσει την επανεκκίνηση περίπου 50 ktpa αδρανούς χωρητικότητας στο χυτήριο Mount Holly έως το δεύτερο τρίμηνο του 2026, και η προοπτική περισσότερων επανεκκινήσεων φαίνεται απίθανη προς το παρόν.

Αλλού, το χυτήριο Mozal των 560 ktpa στη Μοζαμβίκη θα μπορούσε να κλείσει τον Μάρτιο εάν δεν εξασφαλίσει επαρκή και οικονομικά προσιτή ηλεκτρική ενέργεια πέραν αυτής της περιόδου.

Στην Αυστραλία, το χυτήριο Tomago των 586 ktpa της Rio Tinto κινδυνεύει από το 2029, μετά τη λήξη της τρέχουσας συμφωνίας ηλεκτρικής ενέργειας τον Δεκέμβριο του 2028. Εν τω μεταξύ, το κλείσιμο του χυτηρίου Bell Bay των 192 kt της Rio Tinto έχει αποτραπεί για τουλάχιστον 14 μήνες, αφού η κυβέρνηση της Τασμανίας συμφώνησε να παρατείνει μια σύμβαση προμήθειας ηλεκτρικής ενέργειας έως τον Δεκέμβριο του 2026. Η ισχύς της επρόκειτο να λήξει στο τέλος του τρέχοντος έτους.

Όλα αυτά, όπως τονίζει η ING, υπογραμμίζουν τις προκλήσεις της σύναψης συμβολαίου ηλεκτρικής ενέργειας μετά τη λήξη των τρεχουσών.

Επιπλέον, η πρόσφατη διακοπή ρεύματος στο χυτήριο Iceland Nordural 320 ktpa της Century, το οποίο αναγκάστηκε να θέσει σε ακινησία τα δύο τρίτα της παραγωγής λόγω βλάβης σε ηλεκτρικό εξοπλισμό τον Οκτώβριο, θα χρειαστούν 11 έως 12 μήνες για να επανεκκινηθεί, επιδεινώνοντας την ήδη περιορισμένη αγορά. Κατά την άποψη του ολλανδικού οίκου, αυτό θα πρέπει να διατηρήσει τα παγκόσμια αποθέματα χαμηλά, ενώ οι τιμές αναμένεται να σημειώσουν περαιτέρω άνοδο τον επόμενο χρόνο.

Στήριξη από το ράλι του χαλκού

Οι τιμές του αλουμινίου έχουν επίσης λάβει υποστήριξη από την ευρύτερη άνοδο του χαλκού, η οποία πρόσφατα έφτασε σε ιστορικό υψηλό εν μέσω διαταραχών εφοδιασμού σε μεγάλα ορυχεία. Η άνοδος αυτή έχει οδηγήσει το αλουμίνιο σε υψηλότερα επίπεδα και έχει ενισχύσει την ελκυστικότητά του ως υποκατάστατο του χαλκού, επισημαίνει η ING.. Το αλουμίνιο παραμένει η κύρια εναλλακτική λύση αντί του χαλκού για ηλεκτρική αγωγιμότητα. Η αναλογία χαλκού-αλουμινίου πλησιάζει σε επίπεδα ρεκόρ, σηματοδοτώντας αυξημένες δυνατότητες υποκατάστασης του χαλκού με αλουμίνιο.

Οι αγορές από τις ΗΠΑ θα μπορούσαν να επιστρέψουν

Ο Τραμπ επέβαλε δασμούς αλουμινίου 25% τον Φεβρουάριο και τους διπλασίασε τον Ιούνιο. Οι πρωτογενείς εισαγωγές των ΗΠΑ έχουν επιβραδυνθεί σημαντικά από τότε, γεγονός που υποδηλώνει ότι οι καταναλωτές μειώνουν τα αποθέματά τους εν μέσω εμπορικής αβεβαιότητας. Συγκεκριμένα, οι όγκοι πωλήσεων στον Καναδά βρίσκονται υπό πίεση, σημειώνει η ING. Ο Καναδάς είναι ο μεγαλύτερος προμηθευτής αλουμινίου στις ΗΠΑ. Τα τελευταία εμπορικά στοιχεία δείχνουν ότι οι εξαγωγές από τον Καναδά προς τις ΗΠΑ μειώθηκαν κατά 22% σε ετήσια βάση τους πρώτους οκτώ μήνες του έτους. Ταυτόχρονα, οι εισαγωγές από την Ινδία, τη Νότια Αφρική και τα Ηνωμένα Αραβικά Εμιράτα αυξήθηκαν, αλλά δεν κατάφεραν να αντισταθμίσουν την επιβράδυνση από τον Καναδά.

Εντωμεταξύ, όπως προσθέτει η ING, οι εισαγωγές σκραπ έχουν αυξηθεί. Ως πρώτη ύλη, τα σκραπ υπόκεινται μόνο σε αμοιβαίους δασμούς. Έχει σημειωθεί αύξηση των εισαγωγών από την Ευρώπη, γεγονός που ώθησε την ΕΕ να λάβει μέτρα για τον περιορισμό τους, με μέτρα για την αντιμετώπιση της «διαρροής σκραπ» να έχουν προγραμματιστεί για την άνοιξη του 2026. Οι όγκοι σκραπ στην ΕΕ έχουν επίσης πιεστεί από τη χαμηλότερη κατασκευαστική και βιομηχανική δραστηριότητα. Αυτό έχει αφήσει περίπου το 15% της δυναμικότητας των συστημάτων ανακύκλωσης της ΕΕ σε αδράνεια λόγω ανεπαρκούς διαθεσιμότητας σκραπ εγχώριας παραγωγής, τονίζει ο οίκος.

Το αλουμίνιο θα παραμείνει σε έλλειμμα το 2026

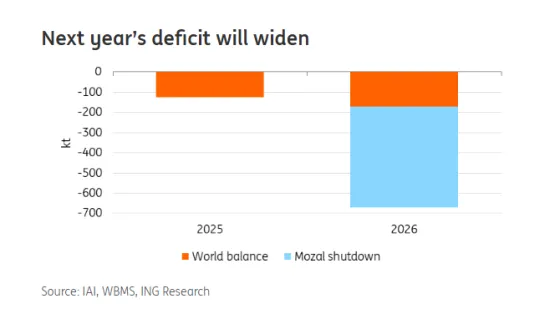

Η ING αναμένει ότι η παγκόσμια αγορά θα παρουσιάσει έλλειμμα περίπου 200 χιλ. τόνων το 2026, μετά από έλλειμμα περίπου 100 χιλ. τόνων το 2035. Εάν το Mozal κλείσει, το έλλειμμα αυτό θα αυξηθεί σε περίπου 600 χιλιάδες τόνους. Ωστόσο, μια ταχύτερη από την αναμενόμενη αύξηση της νέας παραγωγικής ικανότητας στην Ινδονησία θα μπορούσε να περιορίσει αυτό το έλλειμμα και να ασκήσει πίεση στις τιμές.

Σε κάθε περίπτωση το αλουμίνιο θα παραμείνει σε έλλειμμα το 2026, το οποίο θα είναι υψηλότερο από το 2025, με το ανώτατο όριο παραγωγικής ικανότητας της Κίνας να περιορίζει αύξηση της προσφοράς, καθώς η ζήτηση συνεχίζει να ανακάμπτει αργά.

Ενώ η παραγωγή της Ινδονησίας αυξάνεται, ο ρυθμός της είναι απίθανο να αντισταθμίσει τη «σφιχτή» αγορά βραχυπρόθεσμα. Έτσι, ο οίκος εκτιμά πως οι τιμές του αλουμινίου θα κινηθούν κατά μέσο όρο στα 2.900 δολάρια/τόνος το 2026. Οι ανοδικοί κίνδυνοι για τις προοπτικές αυτές περιλαμβάνουν την ισχυρότερη ζήτηση εάν η παγκόσμια βιομηχανική δραστηριότητα ανακάμψει. Οι κίνδυνοι πτωτικής πορείας στις τιμές περιλαμβάνουν την ταχύτερη από την αναμενόμενη αύξηση της προσφοράς στην Ινδονησία και το κατά πόσον θα διατηρηθεί το ανώτατο όριο παραγωγικής ικανότητας της Κίνας.