Η τιμή του χαλκού θα «τρέξει» και άλλο, ωστόσο το ράλι δεν θα είναι αόριστο, όπως εκτιμά η Goldman Sachs, και δίνει τρεις λόγους που οριοθετούν την «εκτόξευση» του μετάλλου.

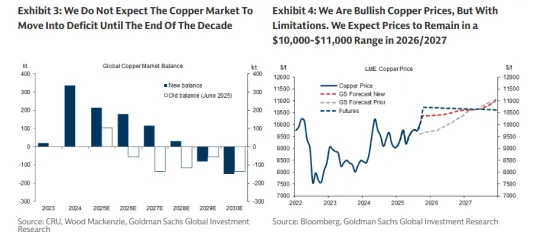

Ειδικότερα, όπως επισημαίνει σε νέα έκθεσή της η αμερικάνικη τράπεζα, πιστεύει ότι η τιμή του χαλκού οδεύει προς την καθιέρωση ενός νέου εύρους διακύμανσης, των 10.000-11.000 δολαρίων ο τόνος - ένα επίπεδο που ο χαλκός δεν έχει διατηρηθεί ποτέ για περισσότερο από δύο μήνες - καθώς οι περιορισμοί των πόρων και η διαρθρωτική αύξηση της ζήτησης από κρίσιμους τομείς θέτουν ένα νέο κατώτατο όριο τιμών από το 2026 και μετά. Σε αυτό το πλαίσιο αυξάνει την πρόβλεψή της για την τιμή του χαλκού για το 2026 στα 10.500 δολάρια ο τόνος (από 10.000 δολάρια πριν) μετά τη διακοπή λειτουργίας του Grasberg, υποστηριζόμενη επίσης από τις μειώσεις των επιτοκίων της Fed και την περαιτέρω υποτίμηση του δολαρίου, και διατηρεί την πρόβλεψή της για τα 10.750 δολάρια/τόνο για το 2027.

Ενώ δηλώνει bullish για τις τιμές του χαλκού σε σχέση με τους ιστορικούς μέσους όρους, πιστεύει ότι υπάρχει ένα ανώτατο όριο στα 11.000 δολάρια για τα επόμενα δύο χρόνια. Η αγορά χαλκού βρίσκεται επί του παρόντος σε ένα μέτριο πλεόνασμα, όπως εξηγεί, το οποίο αναμένει ότι θα διατηρηθεί το 2026, ακόμη και μετά από μια σημαντική πτώση της παγκόσμιας παραγωγής διυλισμένων προϊόντων μετά από τις πρόσφατες διακοπές σε ορυχεία. Η Goldman δεν βλέπει να σημειώνεται έλλειμμα στην αγορά μέχρι το τέλος της δεκαετίας, ωστόσο καθώς το έλλειμμα θα πλησιάζει από το 2028 και μετά, αυξάνει ελαφρώς την εκτίμησή της για την τιμή του χαλκού εκείνη τη χρόνια στα 11.250 δολ. από 11.000 δολ. πριν

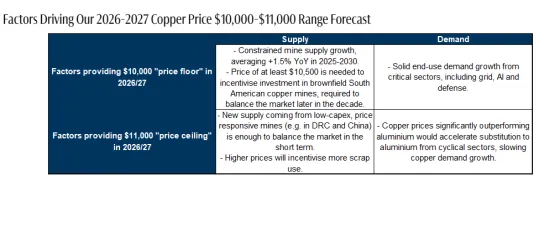

Σε αυτό το πλαίσιο, η αμερικάνικη τράπεζα περιγράφει τρεις τάσεις που θα πρέπει να διατηρήσουν την τιμή του χαλκού στο εύρος των 10.000-11.000 δολαρίων το 2026-2027:

1) Η προσφορά των ορυχείων είναι περιορισμένη, αλλά επαρκής για να καλύψει τη ζήτηση προς το παρόν

Πολλαπλά πρόσφατα περιστατικά σε ορυχεία υπογραμμίζουν τις αυξανόμενες διαρθρωτικές προκλήσεις στην εξόρυξη χαλκού, καθώς τα ορυχεία χαλκού βαθαίνουν, οι ποιότητες υποβαθμίζονται και το μετάλλευμα γίνεται πιο «δύσκολο», απαιτώντας μεγαλύτερες επενδύσεις. Αυτό, όπως σημειώνει η Goldman, περιορίζει την πρόβλεψη για την αύξηση της προσφοράς ορυχείων σε ετήσιο μέσο όρο +1,5% σε ετήσια βάση το 2025-2030.

Ενώ οι υψηλές τιμές του χαλκού ήδη αποφέρουν επενδύσεις στην Κίνα, τη Λαϊκή Δημοκρατία του Κονγκό, τη Ρωσία και το Ουζμπεκιστάν, κάτι που η G.S πιστεύει ότι θα είναι αρκετό για να καλύψει τη ζήτηση τα επόμενα δύο χρόνια, απαιτείται μια τιμή άνω των 10.500 δολαρίων για να δοθούν κίνητρα για επενδύσεις σε brownfield (εγκαταλελειμμένα/ιστορικά) ορυχεία της Νότιας Αμερικής που είναι, κάτι που απαιτείται για την εξισορρόπηση της αγοράς αργότερα μέσα στη δεκαετία. ΄

Εντωμεταξύ, όπως προσθέτει η Goldman, αναμένεται μια αύξηση στη χρήση scrap χαλκού για να βοηθήσει στην καθυστέρηση οποιουδήποτε ελλείμματος στην αγορά χαλκού μέχρι αργότερα μέσα στη δεκαετία, πιθανώς περιορίζοντας την άνοδο της τιμής του χαλκού πέραν των 11.000 δολαρίων ο τόνος το 2026/2027.

2) Η διαρθρωτική αύξηση της ζήτησης από κρίσιμους τομείς μετριάζεται από την επιταχυνόμενη υποκατάσταση σε κυκλικούς τομείς

Η Goldman προβλέπει ότι η παγκόσμια αύξηση της ζήτησης εξευγενισμένου χαλκού θα μετριαστεί από +2,8% σε ετήσια βάση το 2025 σε μέσο όρο +2,1% σε ετήσια βάση την περίοδο 2026-2030. Συνεχίζει να βλέπουμε τις υποδομές δικτύου και ηλεκτρικής ενέργειας να οδηγούν πάνω από το 60% της αύξησης στις προβλέψεις της, με πρόσθετες άμεσες ενισχύσεις από την άμυνα, τα ηλεκτρικά οχήματα, την αιολική ενέργεια και τα κέντρα δεδομένων.

Είναι σημαντικό, τονίζει η αμερικάνικη τράπεζα, ότι θεωρεί τις επενδύσεις σε παλαιωμένα δυτικά δίκτυα ηλεκτρικής ενέργειας ως προτεραιότητα εθνικής ασφάλειας, λόγω του κρίσιμου ρόλου τους στην Τεχνητή Νοημοσύνη, την άμυνα και την ενεργειακή ασφάλεια. Ωστόσο, προβλέπει επίσης την επιταχυνόμενη υποκατάσταση χαλκού από αλουμίνιο σε κυκλικούς τομείς, η οποία επιβραδύνει την αύξηση της ζήτησης χαλκού και διατηρεί την αγορά σε μικρό πλεόνασμα. Αυτή η υποκατάσταση συμβάλλει στην τιμολόγηση του χαλκού σε υψηλότερο εύρος τιμών, αντί για σε αόριστο ράλι.

3) Στρατηγική Αποθήκευση

Δεδομένης της διττής φύσης του χαλκού, δηλαδή των περιορισμένων πόρων και της απαραίτητης χρήσης του σε κρίσιμους τομείς, αποτελεί ένα ελκυστικό αγαθό για στρατηγική αποθήκευση, τονίζει η αμερικάνικη τράπεζα.

Αυτό σημαίνει ότι, ακόμη και αν η ισορροπία που προβλέπει υποδηλώνει ότι η αγορά θα παραμείνει σε μικρό πλεόνασμα τα επόμενα χρόνια (σε σύγκριση με την προηγούμενη πρόβλεψή της προς ένα μικρό έλλειμμα), αυτή η αύξηση των αποθεμάτων είναι πιθανό να απορροφηθεί τουλάχιστον εν μέρει από τα στρατηγικά αποθέματα, περιορίζοντας την ορατή αύξηση των αποθεμάτων και την καθοδική πίεση στις τιμές στα χρηματιστήρια εμπορευμάτων.

Για το υπόλοιπο του 2025, η αμερικάνικη τράπεζα πιστεύει ότι οι τιμές του χαλκού είναι πιθανό να παραμείνουν πάνω από τα 10.000 δολάρια μετά τη διακοπή του ορυχείου Grasberg της Ινδονησίας, υποστηριζόμενες επίσης από τις μειώσεις των επιτοκίων της Fed και την περαιτέρω υποτίμηση του δολαρίου ΗΠΑ, παρά το πλεόνασμα της αγοράς χαλκού.

Όπως καταλήγει η G.S, εξακολουθεί να αναμένει ότι η παγκόσμια αγορά χαλκού θα περιέλθει σε έλλειμμα μέχρι το τέλος της δεκαετίας. Αυτό θα πρέπει να «ανεβάσει» τις τιμές του χαλκού πάνω από τα 11.000 δολάρια ο τόνος από το 2028, αρκετά υψηλά επίπεδα ώστε να δώσουν κίνητρα για παρατάσεις ζωής ορυχείων στη Νότια Αμερική, νέα ορυχεία στην Κίνα, τη Λαϊκή Δημοκρατία του Κονγκό και την Κεντρική Ασία, καθώς και για την περαιτέρω υποκατάσταση με αλουμίνιο.