«Πόση νέα προσφορά είναι υπερβολική προσφορά;» Οι ανακοινώσεις νέων έργων LNG πλησίασαν το ιστορικό υψηλό πέρυσι (71 εκατομμύρια τόνοι) με το timing ενός πιθανού πλεονάσματος να αποτελεί βασικό θέμα συζήτησης, σημειώνει η UBS. Όπως έχει επισημάνει και πριν μερικούς μήνες, αναμένει ότι οι αγορές LNG θα παραμείνουν αρκετά «σφιχτές» μέχρι το 2027, αλλά η άφιξη νέας δυναμικότητας είναι πιθανό να οδηγήσει την αγορά σε πλεόνασμα από το 2028, οδηγώντας σε χαμηλότερα ποσοστά αξιοποίησης.

Όπως φαίνεται από το πρόσφατο κύμα ψύχους, η ζήτηση παραμένει βασικός παράγοντας κινδύνου, τονίζει ο ελβετικός οίκος, ενώ οι μεταβαλλόμενες γεωπολιτικές δυναμικές προσθέτουν ένα ακόμη επίπεδο αβεβαιότητας.

Σε αυτό το πλαίσιο, η UBS τονίζει παραμένει bearish για τις τιμές μεσοπρόθεσμα, αλλά εξακολουθεί να βλέπει ευκαιρίες σε μετοχές, κυρίως στις υπηρεσίες του κλάδου του LNG (GTT) και στις μεγάλες πετρελαϊκές (TotalEnergies).

Η αγορά LNG είναι πιο πιθανό να παρουσιάσει πλεόνασμα μετά το 2027

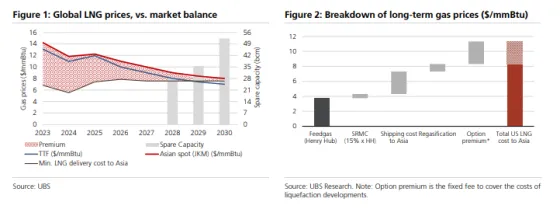

Πιο αναλυτικά, όπως σημειώνει η UBS, αναμένει ότι η παγκόσμια αγορά LNG θα παραμείνει σφιχτή μέχρι το 2027, με το σημείο καμπής να αναδύεται από το 2028. Η αύξηση της προσφοράς LNG θα επιταχυνθεί στα 49 bcm ετησίως το 2026 (έναντι 32 bcm το 2025) λόγω νέας δυναμικότητας και αυξανόμενων ρωσικών όγκων.

Ωστόσο, ο ελβετικός οίκος πιστεύει ότι η επιπλέον προσφορά θα απορροφηθεί από την αναπλήρωση των αποθηκών της ΕΕ (τέλη 26 Μαρτίου με 28% πληρότητα, έναντι 34% το 2025) και από αγοραστές που είναι ευαίσθητοι στις τιμές, και αναμένει ότι η κατάσταση θα παραμείνει ίδια και το 2027.

Από το 2028, αναμένει ότι η δυναμικότητα υγροποίησης θα αυξηθεί ταχύτερα (50Mtpa ή ~70bcm ετησίως) από τη ζήτηση (38bcm ετησίως), δημιουργώντας πλεονάζουσα δυναμικότητα (~50bcm το 2030) και ωθώντας τα ποσοστά αξιοποίησης της υγροποίησης σε χαμηλότερα επίπεδα.

Αυτή η μετατόπιση, όπως εκτιμά, θα είναι πιο ορατή στις ΗΠΑ, όπου τα ευέλικτα φορτία (~19% το 2030) είναι πιο ευαίσθητα στην ανισορροπία της αγοράς. Έτσι, βλέπει την αξιοποίηση στις ΗΠΑ σχεδόν πλήρη έως το 2027, και στη συνέχεια στο 87%, στο 85% και στο 82% το 2028, 2029 και το 2030, αντίστοιχα.

Οι κίνδυνοι είναι τόσο ανοδικοί όσο και καθοδικοί

Πάντως, όπως τονίζει η UBS, οι κίνδυνοι στο βασικό αυτό σενάριό της όσον αφορά τις προοπτικές για το LNG, παραμένουν. Αυτοί αφορούν κυρίως τα εξής:

1) ενδεχόμενες καθυστερήσεις στην έναρξη λειτουργίας των έργων LNG,

2) η πορεία της ζήτησης στην Ασία και

3) οι γεωπολιτικοί κίνδυνοι οι οποίο κάθε άλλο παρά… λείπουν τα τελευταία χρόνια με τις εντάσεις να είναι συχνές

Όσον αφορά την προσφορά, οι αλλαγές στα χρονοδιαγράμματα των έργων παραμένει ένα επαναλαμβανόμενο θέμα. Από το 2018, άνω του 50% των έργων έχουν ξεκινήσει τις πρώτες εξαγωγές τους έξι μήνες αργότερα σε σύγκριση με τα αρχικά χρονοδιαγράμματα. Εάν μια παρόμοια καθυστέρηση επαναληφθεί, η αγορά θα παραμείνει «σφιχτή» έως το 2028.

Όσον αφορά τη ζήτηση, οι αναδυόμενες χώρες της Ασίας προηγούνται (60% σε σχέση με το 2026-30), αλλά οι περιορισμοί παραμένουν (εγχώρια παραγωγή στην Κίνα + επέκταση αγωγών, οικονομία άνθρακα εκτός Κίνας + περιορισμένη επαναεριοποίηση). Η αύξηση της ζήτησης ενέργειας είναι πιθανή (~0 bcm), αλλά η πολιτική και οι άδειες εξακολουθούν να έχουν περιορισμένη ορατότητα.

Ο βασικός κίνδυνος είναι πάντως γεωπολιτικός, τονίζει η UBS. Μια πιθανή ειρηνευτική συμφωνία μεταξύ Ρωσία και Ουκρανίας και μια ουσιαστική επιστροφή του ρωσικού φυσικού αερίου θα μπορούσαν να αναδιαμορφώσουν την ισορροπία Ευρώπης και παγκόσμιου LNG.

Χαμηλότερες παγκόσμιες τιμές LNG

Καθώς αυξάνεται η πλεονάζουσα παραγωγική ικανότητα, ο ελβετικός οίκος αναμένει ότι οι τιμές LNG (Ασίας) θα μειωθούν από 11 δολάρια το 2026 σε 10 δολάρια το 2027 και θα μειωθούν περαιτέρω στα 8 δολάρια το 2030 σε γενικές γραμμές σύμφωνα με το παγκόσμιο breakeven σημείο των έργων LNG (7-8 δολάρια).

Ενώ το φυσικό αέριο θα παραμείνει μια εποχιακή αγορά, η σταδιακή προσφορά θα πρέπει σταδιακά να μειώσει τα εποχιακά spread, μειώνοντας τους κινδύνους χειμερινής στενότητας με την πάροδο του χρόνου. Η άνοδος του ευέλικτου LNG στις ΗΠΑ θα πρέπει να παγκοσμιοποιήσει περαιτέρω την αγορά, οδηγώντας σε ισχυρότερες συσχετίσεις μεταξύ των τιμών ασιατικού JKM και ευρωπαϊκού φυσικού αερίου TTF και των τιμών Henry Hub στις ΗΠΑ. Ακόμα κι αν οι παγκόσμιες τάσεις LNG μειωθούν, η ισχυρή ζήτηση για ηλεκτρική ενέργεια/αέριο στις ΗΠΑ μετά το 2028 θα παρέχει ένα εγχώριο κατώτατο όριο τιμών φυσικού αερίου. Το spread HH-JKM/TTF είναι πιθανό να μειωθεί στα 4 δολάρια το 2030, έναντι 6-7 δολαρίων σήμερα, όπως εκτιμά η UBS.

Η εξελισσόμενη δυναμική της αγοράς υποδηλώνει ότι οι εταιρείες που είναι εκτεθειμένες σε μεγάλο βαθμό στις τιμές spot, όπως η Equinor (σύσταση Sell), ενδέχεται να αντιμετωπίσουν πιέσεις. Αντίθετα, εταιρείες όπως η GTT (Buy), οι οποίες επωφελούνται από την ανάπτυξη της αγοράς χωρίς κίνδυνο τιμών, βρίσκονται σε καλή θέση. Σημαντικοί παίκτες LNG όπως η Shell (Neutral) και η TotalEnergies (Buy) θα «αντέξουν» πολύ καλά λόγω της στροφής τους προς πωλήσεις που συνδέονται με την τιμή του πετρελαίου.