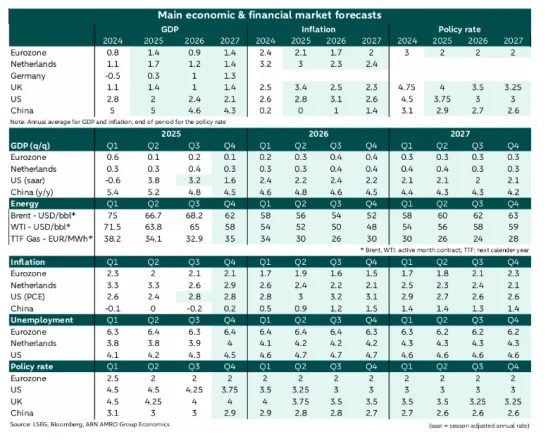

Η ευρωπαϊκή αποθήκευση φυσικού αερίου βρίσκεται στο 83%, παρέχοντας επαρκές απόθεμα ασφαλείας έναντι των διαταραχών και μετριάζοντας τις γεωπολιτικές επιπτώσεις στις τιμές, σημειώνει η ABN Amro. Όπως προβλέπει, οι τιμές του ευρωπαϊκού φυσικού αερίου TTF θα διαμορφωθούν κατά μέσο όρο στα 30 ευρώ/MWh το 2026, με τις καλοκαιρινές τιμές να μειώνονται στα 26 ευρώ/MWh. Η νέα δυναμικότητα παραγωγής LNG από τις ΗΠΑ, τον Καναδά και το Κατάρ θα κάνει λιγότερο «σφιχτή» την προσφορά και θα μειώσει την αστάθειας των τιμών, ενώ γεωπολιτικοί κίνδυνοι, ο καιρός και η ανάκαμψη της βιομηχανίας είναι οι βασικοί παράγοντες που θα επηρεάσουν τη δυναμική της ευρωπαϊκής αγοράς φυσικού αερίου.

Πιο αναλυτικά, όπως σημειώνει η ABN Amro, το 2025 ήταν δύσκολο για την ευρωπαϊκή αγορά φυσικού αερίου. Ξεκίνησε με το τέλος της συμφωνίας διαμετακόμισης μέσω Ουκρανίας, η οποία προκάλεσε ανησυχίες σχετικά με το εάν η Ευρώπη θα μπορούσε να αναπληρώσει τις αποθήκες φυσικού αερίου εγκαίρως για τον επόμενο χειμώνα, ειδικά με τα υψηλά ποσοστά απόσυρσης.

Παράλληλα, η γεωπολιτική αβεβαιότητα, λόγω του αντίκτυπου των αμερικανικών δασμών στην παγκόσμια οικονομία και το εμπόριο, πρόσθεσε περαιτέρω προκλήσεις.

Επιπλέον, η αγορά έγινε εξαιρετικά απρόβλεπτη, αντιδρώντας έντονα σε δυσμενείς καιρικές συνθήκες, όπως καύσωνες, ψύχος και χαμηλότερες ταχύτητες ανέμου. Οι διαταραχές εφοδιασμού στις ροές των αγωγών και στις αποστολές LNG συνέβαλαν επίσης στην αστάθεια.

Ωστόσο, η νέα θερινή συμφωνία της Ευρωπαϊκής Επιτροπής, η οποία επιτρέπει μεγαλύτερη ευελιξία στην επίτευξη των στόχων αποθήκευσης, μαζί με ευέλικτες διαδρομές αναπλήρωσης και προσαρμογές για προκλήσεις της αγοράς ή τεχνικές προκλήσεις, έχει μετριάσει τις ανησυχίες των συμμετεχόντων στην αγορά. Επιπλέον, η ροή των εισαγωγών LNG λόγω του χαμηλότερου ανταγωνισμού από την Ασία κατά τη διάρκεια του καλοκαιριού έχει βοηθήσει στην αναπλήρωση των αποθεμάτων σε επαρκή επίπεδα πριν από την έναρξη της περιόδου θέρμανσης. Τώρα που αναμένεται νέα δυναμικότητα LNG το 2026, η αστάθεια στις ευρωπαϊκές αγορές φυσικού αερίου σταματά και οι τιμές αναμένεται να ομαλοποιηθούν κατά τη διάρκεια του 2026., τονίζει ο οίκος.

Δυναμική της ευρωπαϊκής αγοράς φυσικού αερίου

Από την ενεργειακή κρίση στην Ευρώπη, η ΕΕ έχει δώσει προτεραιότητα στη μείωση της εξάρτησής της από τη ρωσική ενέργεια, όπως σημειώνει η ABN Amro. Σε μια πρόσφατη κίνηση, ανακοίνωσε απαγόρευση των εισαγωγών LNG από τη Ρωσία από τον Ιανουάριο του 2027, ένα χρόνο νωρίτερα από ό,τι είχε αρχικά προγραμματιστεί. Αυτή η απαγόρευση αποτελεί μέρος ενός ευρύτερου πακέτου κυρώσεων που επιβλήθηκαν από την ΕΕ σε αντίδραση στην κλιμάκωση των επιθέσεών της στην Ουκρανία από τη Ρωσία. Επιπλέον, το Συμβούλιο της ΕΕ ενέκρινε τους κανόνες που περιγράφονται στον οδικό χάρτη REPowerEU, ο οποίος έχει σχεδιαστεί για την εξάλειψη της εξάρτησης της Ευρώπης από τη ρωσική ενέργεια. Στο πλαίσιο του σχεδίου, οι εισαγωγές ρωσικού φυσικού αερίου βάσει βραχυπρόθεσμων συμβάσεων θα απαγορευτούν από τις 17 Ιουνίου 2026, με εξαιρέσεις που χορηγούνται σε ηπειρωτικές χώρες όπως η Ουγγαρία και η Σλοβακία που έχουν μακροπρόθεσμες συμβάσεις. Η πλήρης απαγόρευση των εισαγωγών βάσει μακροπρόθεσμων συμβάσεων πρόκειται να τεθεί σε ισχύ έως το τέλος του 2027.

Τα τελευταία χρόνια, η παγκόσμια αγορά LNG έχει αντιμετωπίσει σημαντικές πιέσεις λόγω της περιορισμένης προσφοράς, με αποτέλεσμα οι τιμές φυσικού αερίου στην Ευρώπη να παρουσιάζουν μεγάλες διακυμάνσεις και να οδηγούν σε υψηλό κόστος και αβεβαιότητα, επισημαίνει ο ολλανδικός οίκος.

Ωστόσο, αναμένεται σύντομα ανακούφιση, όπως τονίζει. Νέα δυναμικότητα παραγωγής LNG από τις Ηνωμένες Πολιτείες και τον Καναδά αναμένεται να καταστεί διαθέσιμη μέχρι τα μέσα του 2026, ακολουθούμενη από πρόσθετη προσφορά από το Κατάρ το 2027, η οποία θα βοηθήσει στην άμβλυνση των τεταμένων συνθηκών της αγοράς.

Μέχρι όμως να τεθεί σε λειτουργία νέα παραγωγική ικανότητα LNG, αναμένεται ότι αρκετοί παράγοντες θα επηρεάσουν τις αγορές LNG το 2026. Σε αυτούς περιλαμβάνονται ο συνεχιζόμενος πόλεμος στην Ουκρανία και οι μεταβαλλόμενες τάσεις στη ζήτηση ενέργειας στην Ευρώπη και την Ασία. Επιπλέον, η αβεβαιότητα που προκύπτει από τον εμπορικό πόλεμο ΗΠΑ-Κίνας θα μπορούσε να επηρεάσει τη ζήτηση LNG από την Κίνα, προσθέτει η ΑΒΝ. Οποιεσδήποτε πιθανές στρατιωτικές επιχειρήσεις των ΗΠΑ στη Νιγηρία, η οποία προμήθευσε περίπου το 5% των εισαγωγών LNG της Δυτικής Ευρώπης το 2025, θα μπορούσαν να περιορίσουν περαιτέρω την ήδη πιεσμένη αγορά LNG. Επιπλέον, η ευρωπαϊκή απαγόρευση στο ρωσικό LNG μπορεί να έχει αρνητικές επιπτώσεις εάν η Ρωσία δεν μπορέσει να ανακατευθύνει την παραγωγή LNG από το κοίτασμα Yamal - το 68% του οποίου εξήχθη στην Ευρώπη πέρυσι - σε εναλλακτικές αγορές, μειώνοντας έτσι την παγκόσμια προσφορά LNG.

Προοπτικές 2026

Καθώς η Ευρώπη εισέρχεται στον τελευταίο χειμώνα της πριν η νέα δυναμικότητα LNG βοηθήσει στην άμβλυνση των ελλείψεων προσφορά, τα επίπεδα αποθήκευσης αυτή την εποχή θα διαδραματίσουν κρίσιμο ρόλο στον προσδιορισμό των απαιτήσεων για την επαναπλήρωση της αποθήκευσης κατά τη διάρκεια του επόμενου καλοκαιριού, τονίζει ο οίκος.

Η ΕΕ εισέρχεται στον χειμώνα με πληρότητα αποθήκευσης 83% , γεγονός που θα δώσει στην ήπειρο ένα μικρό αλλά επαρκές περιθώριο για να αντιμετωπίσει τις αναδυόμενες διαταραχές προσφοράς και θα μετριάσει τον αντίκτυπο άλλων γεωπολιτικών εξελίξεων στις τιμές. Κατά συνέπεια, οι τιμές του φυσικού αερίου στην Ευρώπη θα εξακολουθήσουν να ανταποκρίνονται σε αναδυόμενους παράγοντες όπως ο κρύος καιρός ή οι ασθενείς συνθήκες ανέμου, που αυξάνουν τη ζήτηση για θέρμανση και ηλεκτρική ενέργεια.

Επιπλέον, η ABN Amro αναμένει ότι η δυναμική στην αύξηση της βιομηχανικής παραγωγής θα βελτιωθεί το 2026, υποστηριζόμενη από δημοσιονομικά κίνητρα από υψηλότερες δαπάνες για την άμυνα και τις υποδομές, οι οποίες θα στηρίξουν τις τιμές του TTF κατά τη διάρκεια του έτους.

Συνεπώς, για το πρώτο τρίμηνο του τρέχοντος έτους, αναμένει ότι οι τιμές του TTF θα διαμορφωθούν κατά μέσο όρο γύρω στα 34 ευρώ/MWh, ελαφρώς κάτω από τα εποχικά επίπεδα. Αυτό αντανακλά τη χαμηλότερη εποχιακή ζήτηση λόγω της επιβράδυνσης της παγκόσμιας οικονομίας, η οποία προκαλείται εν μέρει από τον αντίκτυπο των αμερικανικών δασμών, οι οποίοι μειώνουν τις βιομηχανικές ανάγκες και τις ανάγκες παραγωγής ενέργειας. Οι τιμές θα μπορούσαν να μειωθούν περαιτέρω εάν επιδεινωθεί ο εμπορικός πόλεμος ΗΠΑ-Κίνας. Στη συνέχεια και εντός του έτους, οι τιμές θα μειωθούν σταδιακά λόγω και της νέας δυναμικότητας παραγωγής LNG από τις ΗΠΑ, τον Καναδά και το Κατάρ που θα χαλαρώσει την τρέχουσα σύσφιξη της προσφοράς. Μέχρι το καλοκαίρι του επόμενου έτους, οι τιμές θα μειωθούν σε περίπου 26 ευρώ/MWh το τρίτο τρίμηνο, οδηγώντας σε μέση τιμή 30 ευρώ/MWh για το 2026.