Η Ευρώπη ξεπέρασε ορισμένα κρίσιμα εμπόδια αυτό το καλοκαίρι, καθώς οι σημαντικές προκλήσεις για την αγορά φυσικού αερίου δεν υλοποιήθηκαν, όπως σημειώνει η UniCredit και δεδομένων των πιο χαλαρών βραχυπρόθεσμων προοπτικών, αναθεωρεί προς τα κάτω τις προβλέψεις της για τις τιμές του TTF.

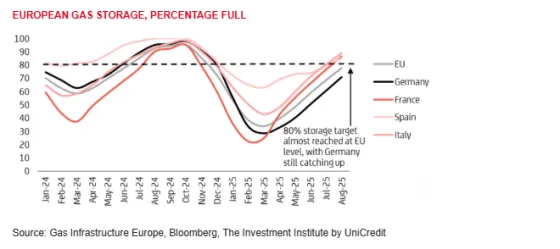

Πιο αναλυτικά, όπως σημειώνει η UniCredit, μετά από έναν κρύο χειμώνα το 2024-2025 που άφησε τα αποθέματα φυσικού αερίου σοβαρά εξαντλημένα, η ΕΕ αντιμετώπισε επείγουσα ανάγκη να αναπληρώσει αυτά τα αποθέματα ενόψει της χειμερινής περιόδου θέρμανσης του 2025-2026. Αυτή η ανησυχία ήταν αρκετά έντονη ώστε να οδηγήσει σε εικασίες ότι οι ρυθμιστικές αρχές ενέργειας ίσως χρειαστεί να παρέμβουν για να παρέχουν προμήθειες που υστερούσαν πολύ κάτω από τους στόχους. Στο χαμηλότερο σημείο τους το 2025, η αποθήκευση της ΕΕ ήταν 34% πλήρης, δηλαδή 25 μονάδες χαμηλότερη από ό,τι ήταν στο ίδιο σημείο του προηγούμενου έτους, επισημαίνει ο οίκος. Ως αποτέλεσμα, η επίτευξη του στόχου αποθήκευσης 90% έως την 1η Νοεμβρίου ήταν ένα δύσκολο έργο. Οι φόβοι της αγοράς σχετικά με τις δυσκολίες επίτευξης αυτού του στόχου οδήγησαν σε μια απότομη αύξηση των τιμών, η οποία περιέπλεξε περαιτέρω την αναπλήρωση των αποθεμάτων.

Ωστόσο, αφότου οι ρυθμιστικές αρχές μείωσαν τους στόχους αναπλήρωσης αποθεμάτων στο 80% και πρόσθεσαν ευελιξία στις προθεσμίες αναπλήρωσης, η δυναμική της αγοράς άρχισε να χαλαρώνει. Επιπλέον, δεν υλοποιήθηκαν ορισμένα πιθανά εμπόδια που θα μπορούσαν να περιπλέξουν την αναπλήρωση αποθεμάτων. Μέχρι το τέλος Αυγούστου, τα αποθέματα της ΕΕ είχαν σχεδόν φτάσει τον αναθεωρημένο στόχο του 80%, με την αποθήκευση να βρίσκεται στο 78% της χωρητικότητας. Η Γερμανία υστερούσε σε σχέση με άλλες μεγάλες χώρες της ΕΕ καθ' όλη τη διάρκεια του έτους, αλλά τώρα φαίνεται πιθανό να φτάσει το επίπεδο του 80% εγκαίρως, με το 71% της αποθήκευσης να έχει γεμίσει στα τέλη Αυγούστου.

Φαίνεται, επομένως, ότι η ΕΕ κατάφερε να ξεπεράσει ένα σημαντικό εμπόδιο κατά τη διάρκεια του καλοκαιριού, καθώς οι μεγαλύτερες προκλήσεις παρέμειναν μακριά, επισημαίνει η UniCredit. Μια βασική ανησυχία ήταν η πιθανότητα αυξημένου ανταγωνισμού με την Ασία ως αποτέλεσμα της πρόσθετης ζήτησης για τροφοδοσία κλιματιστικών κατά τη διάρκεια του καλοκαιριού. Ωστόσο, η ζήτηση από την Ασία παρέμεινε υποτονική. Επιπλέον, το ισχυρότερο ευρώ έχει καταστήσει την Ευρώπη πιο ανταγωνιστική κατά την υποβολή προσφορών για LNG στην παγκόσμια αγορά τους τελευταίους μήνες. Παρόλο που παραμένουν κάποιες ανησυχίες στη Γερμανία, ιδίως στη μεγαλύτερη εγκατάσταση αποθήκευσης, το Rehden, φαίνεται πιθανό ότι ο εθνικός στόχος αποθήκευσης της χώρας μπορεί να επιτευχθεί χωρίς την παρέμβαση της εθνικής ρυθμιστικής αρχής της αγοράς.

Το οικονομικό και γεωπολιτικό σκηνικό ήταν ως επί το πλείστον ευνοϊκό

Η τιμή του φυσικού αερίου TTF υποχώρησε γρήγορα από τα υψηλά της, αφότου η ΕΕ αποφάσισε να χαλαρώσει τους στόχους αποθήκευσης. Το TTF είχε αυξηθεί έως και 58 ευρώ/MWh τον Φεβρουάριο, καθώς τα αποθέματα φυσικού αερίου εξαντλούνταν ραγδαία. Ωστόσο, η απόφαση των ρυθμιστικών αρχών της ΕΕ να χαλαρώσουν τον στόχο αναπλήρωσης αποθεμάτων είχε θετική επίδραση στην αγορά και οι τιμές υποχώρησαν γρήγορα από αυτά τα υψηλά τους επόμενους μήνες.

Ένας άλλος σημαντικός παράγοντας που επηρέασε τις τιμές μετά από αυτό, όπως τονίζει η UniCredit, ήταν η ανακοίνωση της κυβέρνησης Τραμπ για τους δασμούς της «Ημέρας Απελευθέρωσης» στις 2 Απριλίου. Η προοπτική υψηλότερων δασμών συνεχίζει να επηρεάζει αρνητικά την παγκόσμια οικονομική ανάπτυξη και έχει ιδιαίτερα αποδυναμώσει τη ζήτηση για φυσικό αέριο στον βιομηχανικό τομέα. Αυτές οι συγκρατημένες προοπτικές ανάπτυξης είναι ένας σημαντικός παράγοντας πίσω από τη χαμηλότερη ασιατική ζήτηση για LNG τους τελευταίους μήνες και ως εκ τούτου έχουν ωφελήσει τις προσπάθειες αναπλήρωσης αποθεμάτων της Ευρώπης.

Ένας άλλος παράγοντας που απείλησε να αυξήσει τις τιμές ήταν ο γεωπολιτικός κίνδυνος. Συγκεκριμένα, η σύγκρουση Ισραήλ-Ιράν, η οποία κλιμακώθηκε τον Ιούνιο, είχε τη δυνατότητα να διαταράξει τις παγκόσμιες ροές LNG, καθώς περίπου το 20% των παγκόσμιων ροών LNG διέρχονται από τα Στενά του Ορμούζ. Αυτό οδήγησε σε μια σύντομη απότομη αύξηση των τιμών καθώς εντάθηκαν οι φόβοι για μια επέκταση της περιφερειακής σύγκρουσης. Ωστόσο, αυτή η σύγκρουση παρέμεινε περιορισμένη και γρήγορα πέρασε στο παρασκήνιο. Έκτοτε, οι τιμές του TTF συνέχισαν να μειώνονται και έχουν κινηθεί εντός ενός εύρους 31-35 ευρώ/MWh.

Ενώ ο γεωπολιτικός κίνδυνος τείνει να αυξάνεται απροσδόκητα, όπως καταδεικνύει η πρόσφατη στρατιωτική δράση του Ισραήλ στο Κατάρ, το άλλο σημείο ανάφλεξης που τείνει να επηρεάζει τις τιμές είναι οι εξελίξεις στη σύγκρουση Ρωσίας-Ουκρανίας, τονίζει ο οίκος. Μια εκεχειρία δεν φαίνεται επικείμενη, αλλά τυχόν κινήσεις προς την κατεύθυνση της αποκλιμάκωσης θα μπορούσαν να ασκήσουν καθοδική πίεση στις τιμές του φυσικού αερίου, καθώς θα μπορούσαν τελικά να ανοίξουν ξανά το εμπόριο ενέργειας μεταξύ Ρωσίας και Ευρώπης. «Αν και δεν αναμένουμε σύντομα ύφεση σε αυτή τη σύγκρουση, υπάρχουν περισσότερες δυνατότητες οι σχετικές εξελίξεις να ασκήσουν καθοδική παρά ανοδική πίεση στις τιμές του φυσικού αερίου, δεδομένων των συνεχιζόμενων προσπαθειών της Ευρώπης να εξαλείψει όλες τις εισαγωγές ρωσικού φυσικού αερίου», σημειώνει η UniCredit.

Οι προοπτικές για σημαντικές προσθήκες δυναμικότητας περιορίζουν την ανοδική πορεία των τιμών

Καθώς η αναπλήρωση των αποθεμάτων φυσικού αερίου στην Ευρώπη οδεύει προς ένα επιτυχημένο κλείσιμο, φαίνεται να υπάρχει πολύ λιγότερη ανοδική πίεση στις τιμές του TTF από ό,τι στις αρχές του καλοκαιριού, εκτιμά ο οίκος. Οι οικονομικές αντιξοότητες από τον εμπορικό πόλεμο της κυβέρνησης Τραμπ εξακολουθούν να αυξάνονται, καθώς οι πρόσθετοι δασμοί στις ΗΠΑ επηρεάζουν σταδιακά την επιχειρηματική δραστηριότητα. Ο ανταγωνισμός για όγκους υγροποιημένου φυσικού αερίου με την Ασία φαίνεται επίσης διαχειρίσιμος. Αξίζει να σημειωθεί ότι η αύξηση των εξαγωγών ρωσικού φυσικού αερίου προς την Κίνα θα συνεχίσει να περιορίζει την ασιατική ζήτηση για υγροποιημένο φυσικό αέριο. Ως εκ τούτου, η UniCredit μειώνει τη μέση πρόβλεψη για τις τιμές του TTF για το 2025 σε ένα εύρος 35-40 ευρώ/MWh από 40-45 ευρώ/MWh. Αυτό υποδηλώνει ένα αναμενόμενο εύρος συναλλαγών περίπου 33 ευρώ/MWH κατά μέσο όρο στο δ’ τρίμηνο του 2025.

Μεσοπρόθεσμα και μακροπρόθεσμα, η UniCredit αναμένει ότι η σημαντική επέκταση της δυναμικότητας LNG θα ανακουφίσει μεγάλο μέρος των περιορισμών εφοδιασμού που αντιμετώπισε η ευρωπαϊκή αγορά νωρίτερα το 2025. Από το 2026, οι κορυφαίοι παραγωγοί σχεδιάζουν να φέρουν στην αγορά σημαντική νέα δυναμικότητα LNG, με επικεφαλής τις ΗΠΑ και το Κατάρ. Ως εκ τούτου, μειώνει και τις προβλέψεις της για το 2026 σε 30-35 ευρώ/MWh από 35-40 ευρώ/MWh.

Ωστόσο, όπως προσθέτει, δεν αναμένει μια πιο σημαντική μείωση των τιμών μεσοπρόθεσμα, καθώς η Ευρώπη θα μπορούσε να βγει από τον χειμώνα 2025-2026 με χαμηλότερα αποθέματα φυσικού αερίου από ό,τι τον χειμώνα 2024-2025, δεδομένης της πιθανότητας χαμηλότερου αρχικού επιπέδου μόλις ξεκινήσει η περίοδος αναπλήρωσης των αποθεμάτων. Υπάρχει επίσης η πιθανότητα ενός ακόμη σχετικά κρύου χειμώνα από ένα αναδυόμενο φαινόμενο La Niña. Ως εκ τούτου, αναμένει μια πιο σταδιακή πτωτική τάση στις τιμές του LNG, αν και μία ταχύτερη πτώση των τιμών θα μπορούσε να απειλήσει ορισμένα από τα έργα που έχουν προγραμματιστεί να τεθούν σε λειτουργία τα επόμενα χρόνια.