Η πιο οξεία γεωπολιτική και δασμολογική στρέβλωση στις αγορές εμπορευμάτων έχει υποχωρήσει, αφήνοντας έτσι στο «τιμόνι» του καθορισμού των τιμών τους τα θεμελιώδη μεγέθη. Αυτό φυσικά αφορά και τον κλάδο της ενέργειας. Ενώ ο πόλεμος Ρωσίας-Ουκρανίας εξακολουθεί να παρουσιάζει κινδύνους για τον ενεργειακό εφοδιασμό της Ρωσίας και ανοδικούς κινδύνους για τις τιμές, οι αναλυτές αναμένουν ότι οι τιμές του φυσικού αερίου στην Ευρώπη θα υποχωρήσουν αρκετά κάτω από τα 30 ευρώ και ακόμα και στα 20 ευρώ. Ο μεγαλύτερος παράγοντας που θα επηρεάσει τις τιμές του TTF θα είναι το κύμα προσφοράς LNG που πρόκειται να εισέλθει στην αγορά, όπως τονίζουν.

Ειδικότερα, η UBS αναμένει ότι η παγκόσμια αγορά LNG θα παραμείνει αρκετά «σφιχτή» έως το 2027, ωστόσο, το επερχόμενο κύμα έργων υγροποίησης είναι πιθανό να ξεπεράσει την αύξηση της ζήτησης, οδηγώντας σε χαμηλότερα ποσοστά αξιοποίησης και στην εμφάνιση πλεονάζουσας δυναμικότητας, και αυτό θα ασκήσει πίεση στις τιμές του φυσικού αερίου.

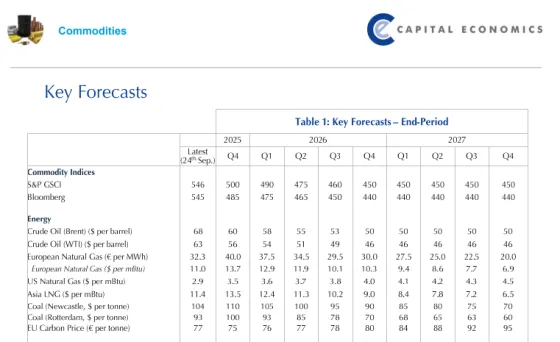

Στο βασικό της σενάριο, αναμένει ότι οι τιμές φυσικού αερίου στην Ευρώπη θα διαμορφωθούν κατά μέσο όρο στα 38 ευρώ το 2025, από 35 ευρώ το 2024. Αυτή η αύξηση οφείλεται στην υψηλότερη ζήτηση LNG στην Ευρώπη από ό,τι το 2024 λόγω της χαμηλότερης αποθήκευσης στο τέλος του χειμώνα 2024/2025 και των μειωμένων εισαγωγών φυσικού αερίου από τη Ρωσία. Εκτιμά ότι η πρόσθετη ζήτηση θα καλυφθεί επαρκώς από τους νέους τερματικούς σταθμούς υγροποίησης Plaquemines Phase 1, Corpus Christi Stage 3 και LNG Canada. Παρ' όλα αυτά, η σταδιακή προσφορά είναι απίθανο να δημιουργήσει πλεόνασμα στην αγορά, στηρίζοντας τις τιμές.

Ωστόσο, η UBS προβλέπει ότι οι τιμές θα αρχίσουν να μειώνονται από το 2026, όταν θα υπάρχει επιπλέον LNG σε κυκλοφορία, με τη μέση ευρωπαϊκή τιμή φυσικού αερίου TTF για το 2026 να επιστρέφει σε γενικές γραμμές στα επίπεδα του 2024. Οι προβλέψεις της για τις τιμές από το 2027 μειώνονται περαιτέρω, κοντά στα 28 ευρώ, εξακολουθώντας να αποτελούν premium 20% σε σχέση με τον 10ετή μέσο όρο. Το νέο κύμα προσφοράς θα καθοδηγείται από τις ΗΠΑ, με αυξανόμενο μερίδιο του χαρτοφυλακίου LNG στην παγκόσμια αγορά LNG. Με την αυξανόμενη προσφορά LNG (spot) στις ΗΠΑ, η παγκόσμια τιμολόγηση LNG θα επηρεάζεται όλο και περισσότερο από τις τιμές του φυσικού αερίου στις ΗΠΑ. Έως το 2030, όπως εκτίμα η UBS οι τιμές του TTF θα κινούνται κοντά στα 20 ευρώ.

Ποια είναι τα bull και bear σενάρια

Κατά την περίοδο 2025/2026, ο κύριος πιθανός αρνητικός παράγοντας στις τιμές του φυσικού αερίου στην Ευρώπη είναι μια πιθανή επιστροφή του ρωσικού φυσικού αερίου. Εάν υπάρξει μερική επανέναρξη των ροών φυσικού αερίου μέσω Ουκρανίας στα επίπεδα του 2024, αυτό θα μπορούσε να φέρει τις τιμές του φυσικού αερίου σε ομαλοποίηση νωρίτερα από το βασικό της σενάριο.

Μια σημαντική αύξηση στις εξαγωγές ρωσικού φυσικού αερίου θα μπορούσε να ασκήσει περαιτέρω καθοδική πίεση στις τιμές του φυσικού αερίου, στα 20 ευρώ/MWh, δηλαδή κοντά στα επίπεδα των τελών της δεκαετίας του 2010, αν και κατά την άποψη της UBS αυτό είναι ένα σενάριο χαμηλής πιθανότητας. Όσον αφορά τη ζήτηση, η κινεζική ζήτηση LNG θα μπορούσε να εκπλήξει προς τα κάτω, όπως και προς τα πάνω. Μια επιβράδυνση της κινεζικής οικονομίας και μια περιορισμένη μετάβαση σε καύσιμα από την ισχυρή ανάπτυξη των ανανεώσιμων πηγών ενέργειας, θα μπορούσαν επίσης να επηρεάσουν τις τιμές.

Το ανοδικό σενάριο της UBS προϋποθέτει μεγαλύτερο ανταγωνισμό για το LNG μεταξύ Ασίας και Ευρώπης, κυρίως λόγω δυσμενών καιρικών συνθηκών. Στην Ευρώπη, το Ευρωπαϊκό Κοινοβούλιο και το Ευρωπαϊκό Συμβούλιο κατέληξαν σε συμφωνία για τη διατήρηση του τρέχοντος δεσμευτικού στόχου αποθήκευσης του 90%, εισάγοντας παράλληλα μεγαλύτερη ευελιξία για την επίτευξη αυτού μεταξύ 1ης Οκτωβρίου και 1ης Δεκεμβρίου.

Ενώ ο ελβετικός οίκος θεωρεί ότι η αποθήκευση φυσικού αερίου βρίσκεται σε καλό δρόμο για την επίτευξη του στόχου του 90% (ισοδύναμο με έναν αποτελεσματικό στόχο 77% με εξαιρέσεις), αναμένει ότι τα επίπεδα αποθήκευσης στις αρχές του χειμώνα 2025/2026 θα παραμείνουν κάτω από το επίπεδο του περασμένου έτους και τον εποχιακό μέσο όρο. Αυτό υποδηλώνει ότι ένας χειμώνας ψυχρότερος από το κανονικό, σε συνδυασμό με μια πιο αργή αύξηση ή ξαφνικές διαταραχές, θα μπορούσαν να διατηρήσουν τις παγκόσμιες τιμές φυσικού αερίου υψηλές γύρω στα 45 ευρώ κατά τη διάρκεια του επόμενου χειμώνα, κατά την άποψή του.

Μακροπρόθεσμα, η υψηλότερη αύξηση της ζήτησης LNG στην Ασία, η οποία οφείλεται στην ταχεία μετάβαση από τον άνθρακα στην αναδυόμενη Ασία και στην επιβράδυνση της ανάπτυξης των ανανεώσιμων πηγών ενέργειας, θα μπορούσε να βοηθήσει στην άμβλυνση της υπερπροσφοράς που προβλέπεται για τα τέλη της δεκαετίας του 2020. Σε συνδυασμό με αυτό, η επιβράδυνση της προσφοράς δυναμικότητας μπορεί να παρατείνει την περίοδο της «σφιχτής» προσφοράς, στηρίζοντας τις τιμές του TTF στα 30 ευρώ.

Από την πλευρά της, η Capital Economics αναμένει ότι η ισχυρή ζήτηση για φυσικό αέριο των ΗΠΑ θα στηρίξει τις τιμές του Henry Hub βραχυπρόθεσμα, ενώ η νέα προσφορά θα είναι ο βασικός παράγοντας που θα προκαλέσει την πτώση των τιμών του φυσικού αερίου στην ΕΕ και του LNG στην Ασία.

Η αστάθεια στις τιμές του φυσικού αερίου, η οποία προηγουμένως είχε ενισχυθεί λόγω συγκρούσεων, έχει υποχωρήσει στα χαμηλότερα επίπεδα από το 2023 τόσο στις αγορές φυσικού αερίου των ΗΠΑ όσο και της ΕΕ, όπως επισημαίνει η Capital Economics. Οι βασικές ανησυχίες έχουν υποχωρήσει σχετικά με το εμπόριο LNG μέσω των Στενών του Ορμούζ, όπου οι ημερήσιοι όγκοι διαμετακόμισης έχουν ανακάμψει από την περίοδο γύρω από τον πόλεμο Ισραήλ-Ιράν. Αλλά αυτό δεν σημαίνει ότι οι ανησυχίες έχουν εξαφανιστεί εντελώς. Για παράδειγμα, οποιαδήποτε περαιτέρω εμπλοκή του Κατάρ σε μια περιφερειακή σύγκρουση θα μπορούσε να βλάψει τη φήμη του ως αξιόπιστου προμηθευτή.

Η επέκταση της προσφοράς LNG που αναμένεται να πραγματοποιηθεί τα επόμενα χρόνια θα ασκήσει καθοδική πίεση στις παγκόσμιες τιμές φυσικού αερίου, όπως εκτιμά και η C.E. Η υπόθεση είναι ότι το μεγαλύτερο μέρος του νέου LNG από το Κατάρ θα προμηθεύει την ασιατική αγορά, όπου οι μακροπρόθεσμες συμφωνίες είναι πιο δημοφιλείς. Αναμένει ότι οι τιμές του ασιατικού LNG (JKM) θα φτάσουν τα 9 δολάρια/mBtu στο τέλος του 2026, με περαιτέρω μειώσεις στη συνέχεια. Εντωμεταξύ, ο αγωγός Power of Siberia που συνδέει τη Ρωσία και την Κίνα έχει συμβάλει στη μειωμένη ζήτηση LNG από την Κίνα, καθώς η Κίνα αυξάνει τις εισαγωγές μέσω αγωγών, επηρεάζοντας την ισχύ της συνολικής παγκόσμιας ζήτησης και των τιμών LNG.

Καθώς οι κίνδυνοι έχουν υποχωρήσει, οι τιμές του φυσικού αερίου TTF στην ΕΕ έχουν μειωθεί κατά τη διάρκεια του καλοκαιριού. Αυτό έχει βοηθηθεί από το υγιές «κτίσιμο» της αποθήκευσης, που έχει πλέον περίπου 80% πληρότητα. Τέτοιες ειδήσεις έχουν συμβάλλει στην άμβλυνση οποιασδήποτε σημαντικής αντίδρασης των τιμών σε γεωπολιτικά γεγονότα, όπως τονίζει η Capital Economics. Κοιτώντας μπροστά, η ισχύς της ζήτησης στην Ευρώπη θα μειωθεί, αν και αργά, με τη βοήθεια της ηλεκτρικής ενέργειας από ανανεώσιμες πηγές και μιας διαρθρωτικής μείωσης στις ενεργοβόρες βιομηχανίες. Η καθυστέρηση στην πτώση της κατανάλωσης θα προκύψει από την εξάρτηση από το φυσικό αέριο για τη θέρμανση των κατοικιών και τη διαλείπουσα χρήση των ανανεώσιμων πηγών ενέργειας. Σε αυτό το πλαίσιο, ο οίκος αναμένει ότι οι τιμές του TTF θα μειωθούν από 32 ευρώ ανά MWh που είναι σήμερα, σε 30 ευρώ μέχρι το τέλος του 2026 και σε 20 ευρώ ανά MWh μέχρι το τέλος του 2027, αντίστοιχα.

Η εξαίρεση στις χαμηλές τιμές του φυσικού αερίου, κατά την άποψη της Capital Economics θα είναι οι ΗΠΑ. Μια ευρεία αύξηση της εγχώριας ζήτησης, συμπεριλαμβανομένης εν μέρει της τεχνητής νοημοσύνης και των κέντρων δεδομένων, θα ασκήσει ανοδική πίεση στις τιμές του φυσικού αερίου στις ΗΠΑ. Αυτό θα υποστηριχθεί περαιτέρω από την εξωτερική ζήτηση για νέα δυναμικότητα LNG. Ως εκ τούτου, προβλέπει ότι οι τιμές του Henry Hub θα εκτοξευθούν στα 4,0 δολάρια ανά mBtu και στα 4,5 δολάρια ανά mBtu έως το τέλος του 2026 και το τέλος του 2027, αντίστοιχα, από 2,9 δολάρια ανά mBtu που είναι σήμερα.