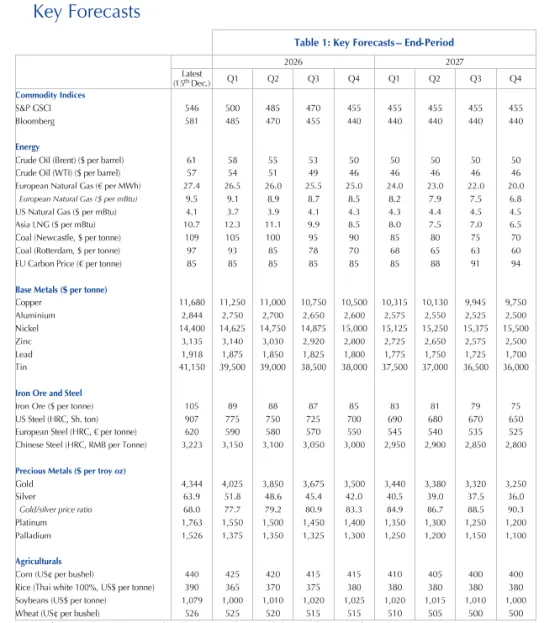

Τα βασικά θέματα και τους παράγοντες που θα διαμορφώσουν τις εξελίξεις στην αγορά εμπορευμάτων το 2026, από την ενέργεια, έως τα μέταλλα, το χρυσό και τα αγροτικά προϊόντα, επισημαίνει η Capital Economics στη νέα της έκθεση για τις προοπτικές του νέου έτους.

1) Σημαντικά ερωτηματικά σχετικά με την πολιτική του ΟΠΕΚ+

Ενώ ένας διαρκής τερματισμός του πολέμου στην Ουκρανία θα άρει την αβεβαιότητα στις αγορές ενέργειας, η προοπτική μιας ειρηνευτικής συμφωνίας έχει ήδη επηρεάσει σε μεγάλο βαθμό τις τιμές του πετρελαίου και του φυσικού αερίου, και έτσι πολλά φαίνεται να έχουν προβλεφθεί. Ομοίως, μετά τον πρόσφατο αποκλεισμό του πετρελαίου που έχει υποστεί κυρώσεις από τη Βενεζουέλα, οι (κατά την άποψη της Capital Economics, περιορισμένοι) ανοδικοί κίνδυνοι για τις τιμές του πετρελαίου από τις αυξανόμενες εντάσεις στην Καραϊβική έχουν πλέον αναμφισβήτητα υλοποιηθεί.

Πέρα από τη γεωπολιτική, η πολιτική του ΟΠΕΚ+ θα παραμείνει κυρίαρχος παράγοντας από την πλευρά της προσφοράς. Το βασικό σενάριο του οίκου είναι ότι ο Οργανισμός θα συνεχίσει την άρση της δεύτερης δόσης των περικοπών στην παραγωγή μετά από μια παύση στο πρώτο τρίμηνο, εν μέρει λόγω του κινήτρου για αύξηση της προσφοράς πριν από μια επαναφορά των ποσοστώσεων το 2027. Αλλά θα μπορούσε να διατηρήσει ένα όριο στην παραγωγή, κυρίως δεδομένων των ερωτηματικών σχετικά με την ικανότητα ορισμένων μελών να αντλούν περισσότερο πετρέλαιο.

Γενικότερα, αν και η παγκόσμια αύξηση της ζήτησης πετρελαίου ήταν μέτρια και γενικά σταθερή τους τελευταίους 18 μήνες, οποιαδήποτε αλλαγή στην στρατηγική προσέγγιση της Κίνας για τη δημιουργία αποθεμάτων θα μπορούσε να αλλάξει τα δεδομένα σε παγκόσμιο επίπεδο, τονίζει η Capital Economics.

2) Μια μεγαλύτερη και ευρύτερη φούσκα πολύτιμων μετάλλων κινδυνεύει να σκάσει

Ενώ οι επενδυτές των ETFs (διαπραγματεύσιμα αμοιβαία κεφάλαια) ήταν καθαροί πωλητές πολύτιμων μετάλλων για περίπου δύο χρόνια πριν, η «στροφή» που σημειώθηκε με μπαράζ τοποθετήσεων στα ETFs πολύτιμων μετάλλων - ιδιαίτερα στη Δύση - ήταν ένας βασικός παράγοντας που στήριξε τις τιμές του χρυσού και του αργύρου σε ιστορικά υψηλά το 2025.

Κοιτάζοντας μπροστά, ωστόσο, εάν η άποψη της Capital Economics ότι οι φόβοι για την ανεξαρτησία της Fed θα αποδειχθούν υπερβολικοί και η ισχυρή απόδοση της αγοράς μετοχών παγκοσμίως θα αποσπάσει την προσοχή των επενδυτών από τον χρυσό αποδειχθεί ακριβής, οι ροές των ETF θα μπορούσαν να αντιστραφούν και αυτό θα οδηγήσει σε απότομες διορθώσεις στα πολύτιμα μέταλλα.

Ένας άλλος βασικός παράγοντας των τιμών του χρυσού θα είναι η ισχύς της ζήτησης από τις κεντρικές τράπεζες. Η πλήρης έκταση των αγορών από τις κεντρικές τράπεζες και η επιρροή τους στις τιμές είναι δύσκολο να παρακολουθηθεί, αλλά αυτή η πηγή ζήτησης χρυσού πιθανότατα θα θέσει ένα κατώτατο όριο στις τιμές, εκτιμά ο οίκος.

3) Ο παράγοντας Τραμπ και οι περιορισμοί στην προσφορά επηρεάζουν τις αγορές βιομηχανικών μετάλλων

Η δασμολογική πολιτική των ΗΠΑ έχει συμβάλει σε στρεβλώσεις στις αγορές χαλκού και αλουμινίου το 2025, επισημαίνει η Capital Economics. Ενώ ο εξευγενισμένος χαλκός εξαιρέθηκε από τους δασμούς, παραμένει ο κίνδυνος να συμπεριληφθεί σε μια αναθεώρηση στα μέσα του 2026.

Εντωμεταξύ, η συνεχιζόμενη κρίση στον τομέα των ακινήτων της Κίνας θα αποτελέσει σημαντικό τροχοπέδη για τη ζήτηση βιομηχανικών μετάλλων, δεδομένου του βαθμού προσαρμογής στην κατασκευαστική δραστηριότητα που εξακολουθεί να απαιτείται, και θα προκαλέσει πτώση των τιμών όλων των μετάλλων.

Ωστόσο, ενδέχεται να υπάρξει κάποια απόκλιση, δεδομένων των αντικρουόμενων συνθηκών προσφοράς. Αφενός, το ορυχείο Simandou θα οδηγήσει σε μεγάλη επέκταση της προσφοράς σιδηρομεταλλεύματος. Αφετέρου, η προσφορά αναμένεται να περιοριστεί ολοένα και περισσότερο για τον χαλκό και το αλουμίνιο, πράγμα που μπορεί να σημαίνει ότι οι τιμές και των δύο θα αποδειχθούν πιο ανθεκτικές από τις τιμές άλλων μετάλλων.

4) Η μεταβαλλόμενη κατάσταση της προσφοράς γεωργικών προϊόντων δημιουργεί νέους κινδύνους

Το 2026 θα είναι η χρονιά κατά την οποία οι τιμές του κακάο και του καφέ θα συνεχίσουν την υποχώρησή τους, αλλά το φοινικέλαιο θα μπορούσε να αποτελέσει σημαντική εξαίρεση, κυρίως λόγω της επικείμενης αύξησης της υποχρεωτικής χρήσης βιοντίζελ στην Ινδονησία, εκτιμά η Capital Economics.

Γενικότερα, θα υπάρξουν περαιτέρω ενδείξεις αλλαγής στην παγκόσμια κατανομή της παραγωγής γεωργικών προϊόντων το 2026. Για παράδειγμα, ο Ισημερινός πλησιάζει στο να εκτοπίσει την Γκάνα ως ο δεύτερος μεγαλύτερος παραγωγός κακάο στον κόσμο. Ενώ αυτό μπορεί να μην έχει απτές επιπτώσεις στις τιμές βραχυπρόθεσμα, οι αλλαγές στη γεωγραφική κατανομή της γεωργικής παραγωγής θα μπορούσαν να μεταβάλουν τα τυπικά πρότυπα με τα οποία τα μελλοντικά καιρικά φαινόμενα Λα Νίνια και Ελ Νίνιο επηρεάζουν την προσφορά.

5) Εμφανής ασυμφωνία στην πράσινη πολιτική της ΕΕ

Παρόλο που το 2026 θα σηματοδοτήσει την πολυαναμενόμενη εισαγωγή του «δασμού» άνθρακα (CBAM) της ΕΕ, φαίνεται ότι το σκηνικό είναι έτοιμο για περαιτέρω οπισθοδρόμηση της ΕΕ στην πράσινη πολιτική γενικότερα, εκτιμά η Capital Economics.

Όπως έχουν τα πράγματα, η παροχή αδειών άνθρακα στο πλαίσιο του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών (ETS) αναμένεται να μειωθεί σημαντικά το 2027, γεγονός που έχει συμβάλει στην πρόσφατη απόκλιση μεταξύ των τιμών άνθρακα της ΕΕ και των τιμών φυσικού αερίου TTF.

Ωστόσο, στο πλαίσιο των καθυστερήσεων στο ETS2 και στον Κανονισμό για την Αποψίλωση των Δασών της ΕΕ, καθώς και της πρόσφατης χαλάρωσης της απαγόρευσης των κινητήρων εσωτερικής καύσης, ο κίνδυνος είναι οι αξιωματούχοι να αλλάξουν τακτική. Στην πράξη, αυτό θα μπορούσε τουλάχιστον να αποτρέψει περαιτέρω απόκλιση μεταξύ των τιμών ETS και TTF ή ενδεχομένως να οδηγήσει σε πτώση των τιμών άνθρακα, όπως προβλέπει ο οίκος.