Ενώ τα κέντρα δεδομένων θα εξακολουθήσουν να αποτελούν ένα μικρό μερίδιο της παγκόσμιας κατανάλωσης ηλεκτρικής ενέργειας, η άνιση κατανομή των απαιτήσεών τους σε ενέργεια σημαίνει ότι η επιρροή τους στις αγορές ενέργειας θα γίνει πολύ πιο έντονη στις ανεπτυγμένες αγορές, όπως επισημαίνει η Capital Economics. Αν και ορισμένοι έχουν υποστηρίξει ότι η έλλειψη ενέργειας θα μπορούσε να εμποδίσει την ανάπτυξη της Τεχνητής Νοημοσύνης, η μεγαλύτερη πρόκληση από την άποψη της αγοράς ενέργειας είναι οι ανεπαρκείς υποδομές στα δίκτυα.

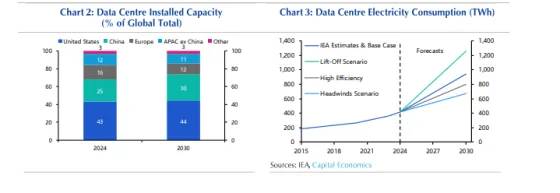

Ειδικότερα, όπως σημειώνει ο οίκος, οι απαιτήσεις ηλεκτρικής ενέργειας των κέντρων δεδομένων είναι μικρές σε παγκόσμια κλίμακα, αντιπροσωπεύοντας περίπου το 1,5% της συνολικής παγκόσμιας κατανάλωσης το 2024. Υπάρχει τεράστια αβεβαιότητα σχετικά με το πόσο γρήγορα και σε πόσο μεγάλο βαθμό θα αυξηθεί αυτό το ποσοστό, κυρίως επειδή εξαρτάται εν μέρει από το πώς θα αναπτυχθούν η τεχνολογία Τεχνητής Νοημοσύνης και τα τσιπ. Αυτό έχει οδηγήσει σε ένα ευρύ φάσμα προβλέψεων.

Ενώ οι βελτιώσεις στην ενεργειακή απόδοση διατήρησαν σταθερή τη ζήτηση ηλεκτρικής ενέργειας των κέντρων δεδομένων κατά τη δεκαετία του 2010, αυτά τα κέρδη απόδοσης φαίνεται να μειώνονται σταδιακά, καθώς οι ενεργοβόρες εργασίες Τεχνητής Νοημοσύνης αποτελούν μεγαλύτερο μερίδιο του φόρτου εργασίας των κέντρων δεδομένων. Επιπλέον, η Capital Economics αναμένει ότι τα κέρδη απόδοσης που καθιστούν την ΑΙ πιο προσβάσιμη θα επιτρέψουν την ευρύτερη υιοθέτησή της και τελικά θα οδηγήσουν σε υψηλότερη ζήτηση ηλεκτρικής ενέργειας μακροπρόθεσμα.

Ο IEA αναμένει ότι η ζήτηση ηλεκτρικής ενέργειας των κέντρων δεδομένων θα αυξηθεί κατά περίπου 130% τα επόμενα πέντε χρόνια στο βασικό του σενάριο, γεγονός που θα καθιστούσε τα κέντρα δεδομένων υπεύθυνα για περίπου το 10% της αύξησης της παγκόσμιας ζήτησης ηλεκτρικής ενέργειας κατά την ίδια περίοδο. Για λόγους σύγκρισης, αναφέρει ο οίκος, αυτό είναι περίπου τρεις φορές μικρότερο από τη συμβολή στη συνολική αύξηση της ζήτησης που αναμένει ο IEA από τον εξηλεκτρισμό της βιομηχανίας κατά την ίδια περίοδο.

Ένα άλλο επίπεδο αβεβαιότητας είναι ο βαθμός στον οποίο η ΑΙ θα μπορούσε να αποτελέσει μέρος της λύσης στο πρόβλημα της ενέργειας. Εάν η τεχνολογία ΑΙ βελτιώσει την αποδοτικότητα στους τομείς που αποτελούν το υπόλοιπο 90% της αύξησης της ζήτησης, αυτές οι εξοικονομήσεις θα μπορούσαν σαφώς να επισκιάσουν την αύξηση της ζήτησης ενέργειας από την Τεχνητή Νοημοσύνη.

Παρά το μικρό μερίδιο των κέντρων δεδομένων στην παγκόσμια ζήτηση ηλεκτρικής ενέργειας, η άνιση κατανομή των υποδομών τεχνητής νοημοσύνης σημαίνει ότι ο ανταγωνισμός για την ενέργεια είναι πολύ πιο έντονος σε ορισμένες περιοχές, τονίζει η Capital Economics. Οι ΗΠΑ και η Κίνα φιλοξενούν περίπου το 70% της παγκόσμιας υποδομής κέντρων δεδομένων και θα παραμείνουν οι κυρίαρχοι παράγοντες τα επόμενα πέντε χρόνια. Ωστόσο, επειδή ο τομέας ενέργειας της Κίνας αναπτύσσεται ήδη ραγδαία, τα κέντρα δεδομένων είναι πιθανό να αντιπροσωπεύουν μόνο περίπου το 5% της συνολικής αύξησης της ζήτησης ηλεκτρικής ενέργειας στη χώρα έως το 2030.

Αντίθετα, η κατανάλωση ηλεκτρικής ενέργειας στις ΗΠΑ έχει παραμείνει σε μεγάλο βαθμό στάσιμη τις τελευταίες δύο δεκαετίες και τα κέντρα δεδομένων θα μπορούσαν να αντιπροσωπεύουν σχεδόν το ήμισυ της αύξησης της ζήτησης έως το 2030. Επιπλέον, η έντονη γεωγραφική συγκέντρωση των κέντρων δεδομένων σημαίνει ότι συγκεκριμένες περιοχές εντός των χωρών θα δουν ακόμη πιο έντονο ανταγωνισμό για την ενέργεια, αυξάνοντας την πίεση στα τοπικά δίκτυα και θέτοντας σε κίνδυνο την τροφοδοσία των κέντρων δεδομένων με ενέργεια.

Μία βασική πρόκληση για τον τομέα της ενέργειας θα είναι η γρήγορη μεταφορά ηλεκτρικής ενέργειας στα σωστά σημεία, ώστε να καλυφθεί η ζήτηση, επισημαίνει η Capital Economics. Αυτό οφείλεται εν μέρει στο γεγονός ότι τα κέντρα δεδομένων κατασκευάζονται πολύ πιο γρήγορα από τις υποδομές δικτύου. Ορισμένα κέντρα δεδομένων μπορούν να ολοκληρωθούν εντός ενός έτους, ενώ οι γραμμές μεταφοράς εξαιρετικά υψηλής τάσης, βασικά κομμάτια της υποδομής δικτύου, έχουν συνήθως χρονοδιαγράμματα ανάπτυξης 5-13 ετών στις ΗΠΑ και την Ευρώπη.

Επιπλέον, η ανεπαρκής χωρητικότητα στις αλυσίδες εφοδιασμού έχει οδηγήσει σε αυξανόμενες καθυστερήσεις και σε απότομη αύξηση των τιμών για βασικό ηλεκτρικό εξοπλισμό, όπως οι μετασχηματιστές, καθυστερώντας περαιτέρω τα χρονοδιαγράμματα ανάπτυξης, προσθέτει ο οίκος. Όπως αναμένει, αυτή η πρόκληση θα είναι πιο έντονη στις ανεπτυγμένες αγορές, όπου το ιστορικό χαμηλής έως μηδενικής αύξησης της ζήτησης ηλεκτρικής ενέργειας θα δυσκολέψει τις εταιρείες κοινής ωφέλειας, τις ρυθμιστικές αρχές και τις αλυσίδες εφοδιασμού να ανταποκριθούν αρκετά γρήγορα.

Ο IEA εκτιμά ότι οι ΗΠΑ θα χρειαστούν επιπλέον επενδύσεις 270 δισ. δολαρίων στον τομέα της ενέργειας για να υποστηρίξουν την ανάπτυξη υποδομών ΑΙ στο βασικό σενάριο από τώρα έως το 2030 – ποσό που ισοδυναμεί με περίπου 0,2% του ΑΕΠ ετησίως. Πάνω από το ήμισυ αυτών των επενδυτικών απαιτήσεων αφορά αναβαθμίσεις στο δίκτυο ηλεκτρικής ενέργειας.

Μια πιθανότητα είναι ότι εάν η χωρητικότητα του δικτύου δεν συμβαδίζει με την αύξηση της ζήτησης, οι εταιρείες κοινής ωφέλειας και οι ρυθμιστικές αρχές ενδέχεται να αποτρέψουν τις συνδέσεις με νέα κέντρα δεδομένων για να διασφαλίσουν την αξιοπιστία.

Σε παγκόσμιο επίπεδο, εάν δεν αντιμετωπιστούν οι περιορισμοί στον ενεργειακό τομέα, η κατανάλωση ηλεκτρικής ενέργειας των κέντρων δεδομένων θα μπορούσε να είναι περίπου 30% χαμηλότερη, προειδοποιεί η Capital Economics. Χωρίς την υποδομή που θα υποστηρίξει την υιοθέτηση της Τεχνητής Νοημοσύνης, η τεχνολογία ενδέχεται να δυσκολευτεί να δώσει ουσιαστική ώθηση στην αύξηση της παραγωγικότητας.