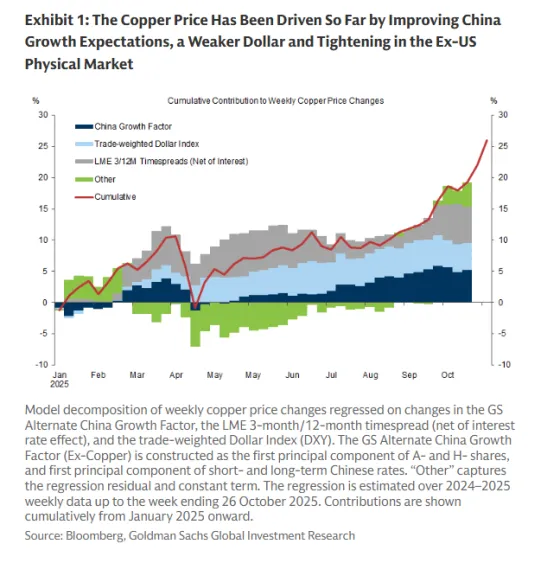

Η αύξηση της τιμής του χαλκού από τον Ιανουάριο οφείλεται στο ασθενέστερο δολάριο, στη βελτίωση των προσδοκιών για την ανάπτυξη της Κίνας και στη σύσφιξη της αγοράς φυσικού αερίου εκτός ΗΠΑ, όπως σημειώνουν οι αναλυτές των Goldman Sachs και Capital Economics. Ωστόσο, όπως προβλέπουν, το ράλι δεν είναι βιώσιμο και θα αντικατασταθεί σύντομα από βουτιά. Άλλωστε, ήδη οι πιέσεις έχουν αρχίσει να γίνονται εμφανείς.

Ειδικότερα, όπως σημειώνει η Goldman Sachs, μέχρι τα μέσα Σεπτεμβρίου - ιδιαίτερα πριν από την απόφαση για τους δασμούς χαλκού στις ΗΠΑ - το ράλι του μετάλλου (+15%) υποστηρίχθηκε από ισχυρότερα σήματα ζήτησης από την Κίνα, την αδυναμία του δολαρίου και τις αυξημένες εισαγωγές από τις ΗΠΑ. Από τα μέσα Σεπτεμβρίου, το ράλι του χαλκού (+13%) βασίστηκε όλο και περισσότερο στην προσφορά, καθώς οι διαταραχές στα ορυχεία - κυρίως το Grasberg - και το arbitrage εισαγωγών των ΗΠΑ ενίσχυσαν τις προσδοκίες για σύσφιξη της φυσικής αγοράς χαλκού, προκαλώντας ανανεωμένες εισροές επενδυτών.

Πιθανή νέα προσωρινή αύξηση των τιμών

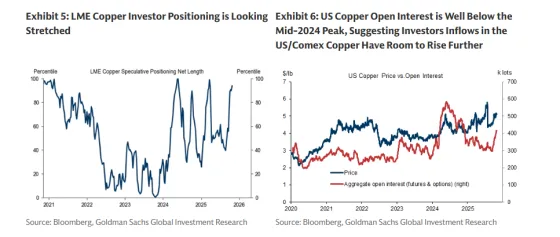

Η τοποθέτηση των επενδυτών στο LME είναι ήδη «τεντωμένη» μετά την πρόσφατη άνοδο των τιμών, όπως επισημαίνει η Goldman, ωστόσο, φαίνεται ότι υπάρχει περιθώριο για περαιτέρω αύξηση των εισροών στο COMEX, η οποία θα μπορούσε να επιτρέψει μια προσωρινή αύξηση των τιμών του χαλκού πάνω από τα 11.200 δολάρια/τόνος.

Ενώ τα δεδομένα τοποθέτησης του COMEX δεν είναι προς το παρόν διαθέσιμα λόγω του κλεισίματος της κυβέρνησης των ΗΠΑ, ο όγκος των συνολικών ανοιχτών συμβολαίων μελλοντικής εκπλήρωσης και δικαιωμάτων προαίρεσης παραμένει μόνο στο 70% της κορύφωσης του 2024. Εάν οι εισροές στον χαλκό COMEX συνεχίσουν να αυξάνονται, υπάρχει πιθανότητα η άνοδος της τιμής του χαλκού (που οφείλεται στις αυξημένες εισροές επενδυτών από τα μέσα Σεπτεμβρίου) να συνεχιστεί για το υπόλοιπο του 2025.

Τα πάνω-κάτω από τις αρχές του 2026

Καθώς η ανοδική πορεία της τιμής του χαλκού από τα μέσα Σεπτεμβρίου (και οποιαδήποτε πιθανή περαιτέρω βραχυπρόθεσμη αύξηση της τιμής από εδώ και πέρα) έχει καθοδηγηθεί από το bullish επενδυτικό κλίμα λόγω των προσδοκιών για σύσφιξη της αγοράς, η Goldman Sachs αναμένει μια υποχώρηση της τιμής στο εύρος των 10.000-11.000 δολαρίων, καθώς αυτό το έλλειμμα δεν θα υλοποιηθεί και οι long επενδυτές θα αποχωρήσουν από τις θέσεις τους.

Μέχρι στιγμής φέτος, τα παγκόσμια ορατά αποθέματα έχουν αυξηθεί κατά 700 χιλιάδες τόνους. Λαμβάνοντας υπόψη μια εκτιμώμενη άντληση 300 χιλ. τόνων από μη καταγεγραμμένες μετοχές εκτός ΗΠΑ, η Goldman βλέπει το παγκόσμιο πλεόνασμα χαλκού από την αρχή του έτους σττις 400 χιλιάδες τόνους, ακόμη και αφού ληφθεί υπόψη η συνεχιζόμενη διαταραχή του Grasberg.

Από την πλευρά της ζήτησης, έχει ήδη σημειωθεί σημαντική επιβράδυνση στην κατανάλωση στην Κίνα, η οποία διαμορφώθηκε στο -2% σε ετήσια βάση τον Σεπτέμβριο, από -1% σε ετήσια βάση τον Αύγουστο και πάνω από +15% σε ετήσια βάση το δεύτερο τρίμηνο του 2025. Εντωμεταξύ, οι αποστολές ημικατεργασμένων προϊόντων χαλκού εκτός Κίνας έχουν μειωθεί διαδοχικά από τον Μάρτιο και παραμένουν περίπου σταθερές σε ετήσια βάση.

Εντωμεταξύ, η παγκόσμια αύξηση της παραγωγής διυλισμένων προϊόντων παραμένει ισχυρή στο +4% από την αρχή του έτους. Ενώ η αύξηση της προσφοράς ορυχείων από τη Λατινική Αμερική (και ιδίως τη Χιλή) ήταν ασθενής τους τελευταίους μήνες και αναμένονται πρόσθετες υποβαθμίσεις από την Anglo American, αυτό έχει αντισταθμιστεί από τις ισχυρές εξαγωγές σκραπ (σε απάντηση στην υψηλότερη τιμή του χαλκού) και την αύξηση της προσφοράς ορυχείων από τους παραγωγούς.

Αυτοί οι παράγοντες προσφοράς και ζήτησης σημαίνουν ότι δεν αναμένεται σημαντική άντληση από τα παγκόσμια αποθέματα εκτός ΗΠΑ τους επόμενους έξι μήνες, όπως σημειώνει η Goldman Sachs. Αξίζει να σημειωθεί ότι, ενώ η παγκόσμια αγορά χαλκού είναι πιο σφιχτή εκτός των ΗΠΑ και της Κίνας, η κάλυψη των αποθεμάτων σε αυτήν την περιοχή δεν είναι χαμηλή σε σχέση με τα ιστορικά δεδομένα και τα συνολικά αποθέματα εκτός ΗΠΑ αυξάνονται αυτήν τη στιγμή. Χωρίς σημαντική άντληση από τα αποθέματα χαλκού εκτός ΗΠΑ τους επόμενους έξι μήνες, η αμερικάνικη τράπεζα αναμένει ότι η τιμή του χαλκού θα υποχωρήσει σε ένα εύρος της τάξης των 10.000-11.000 δολαρίων ο τόνος στο πρώτο εξάμηνο του 2026, ακόμη και αν οι τιμές συνεχίσουν να κινούνται υψηλότερα από την τρέχουσα τιμή στο εγγύς μέλλον.

Βουτιά στα 8.750 δολ

Και η Capital Economics εκτιμά πως ο χαλκός οδεύει προς διόρθωση, αν και βλέπει σημαντικά μεγαλύτερη βουτιά στην τιμή του σχέση με την Goldman Sachs.

Όπως σημειώνει ο οίκος, η θετική ατμόσφαιρα γύρω από την υποχώρηση των εμπορικών εντάσεων μεταξύ ΗΠΑ και Κίνας έθεσε τις βάσεις για να φτάσει ο χαλκός στο ιστορικό υψηλό των 11.185 δολαρίων ανά τόνο την προηγούμενη εβδομάδα, προσθέτοντας στο ράλι των τελευταίων μηνών που είχε προκαλέσει η αναστάτωση στα αποθέματα χαλκού που προκλήθηκε από την εμπροσθοβαρή εφαρμογή των δασμών του Άρθρου 232 του Τραμπ, καθώς και από μια σειρά αρνητικών σοκ στην προσφορά ορυχείων.

Πράγματι, η περιορισμένη παγκόσμια προσφορά ορυχείων θα συμβάλει σε υψηλότερες τιμές από ό,τι σε διαφορετική περίπτωση. Από τον Απρίλιο, η Διεθνής Ομάδα Μελέτης Χαλκού έχει αναθεωρήσει προς τα κάτω τις προβλέψεις της για την παγκόσμια αύξηση της παραγωγής ορυχείων από 2,3% και 2,5% το 2025 και το 2026, σε 1,4% και 2,3% αντίστοιχα. Η περιορισμένη προσφορά πρώτων υλών φέτος πιθανότατα θα περιορίσει την αύξηση της παραγωγής εξευγενισμένων προϊόντων το επόμενο έτος, ελλείψει σημαντικής αύξησης της παραγωγής ανακυκλωμένων προϊόντων.

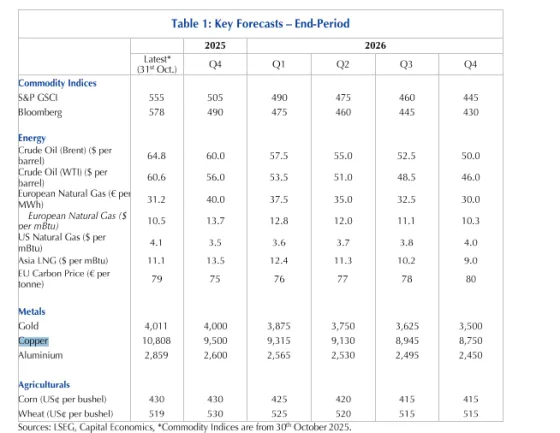

Ωστόσο, όπως τονίζει η Capital Economics, υπάρχουν αρκετοί λόγοι για… προσγείωση γύρω από όλη αυτή την επενδυτική ευφορία γύρω από τον χαλκό. Άλλωστε, οι τιμές του χαλκού ήταν υψηλότερες φέτος από ό,τι θα υποδήλωνε η ισορροπία προσφοράς-ζήτησης. Η αγορά παρουσίασε πλεόνασμα, καθώς η αύξηση της ζήτησης έχει σταματήσει. Το σκηνικό της ζήτησης είναι απίθανο να ενισχυθεί ουσιαστικά, με τη ζήτηση από τον κατασκευαστικό τομέα της Κίνας να αναμένεται να παραμείνει σημαντικός παράγοντας αντίστασης εν μέσω της συνεχιζόμενης κρίσης στον τομέα των ακινήτων. Επιπλέον, η αίσθησή είναι πολύ νωρίς για να καλύψει πλήρως το κενό η ζήτηση από την πράσινη μετάβαση. Συνεπώς, ο οίκος επιμένει στην άποψή του ότι οι τιμές του χαλκού θα καταγράψουν βουτιά έως το τέλος του 2026, αγγίζοντας τα 8.750 δολ ο τόνος. Στο δ’ τρίμηνο του 2025 εκτιμά ότι θα υποχωρήσουν στα 9.500 δολ, στο α’ τρίμηνο του 2026 στα 9.315 δολ., και στο γ’ τρίμηνο στα 8.945 δολ.