H Goldman Sachs αναγκάζεται να γίνει ακόμα πιο bullish για τον χαλκό έπειτα από τη νέα κορυφή που άγγιξε το μέταλλο και τη νέα εκτίμησή της για καθυστέρηση των ΗΠΑ στην εφαρμογή δασμών στον εξευγενισμένο χαλκό. Ωστόσο προειδοποιεί πως η bull market του χαλκού το επόμενο έτος κινδυνεύει από τις υπερβολικές long θέσεις και κυρίως την τεχνητή νοημοσύνη.

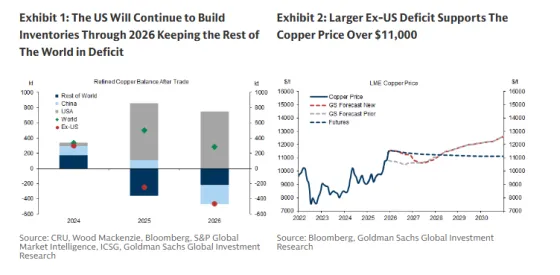

Πιο αναλυτικά, όπως σημειώνει σε νέα της έκθεση, η τιμή του χαλκού στο LME έφτασε σε νέο ιστορικό υψηλό στα 11.952 δολάρια την Παρασκευή (12 Δεκεμβρίου) και τώρα διαπραγματεύεται γύρω στα 11.700 δολάρια, σημειώνοντας αύξηση 33% σε ετήσια βάση. Έτσι, αναβαθμίζει την πρόβλεψή της για την τιμή του χαλκού για το 2026 στα 11.400 δολάρια από 10.650 δολάρια πριν, καθώς μειώνεται η πιθανότητα εφαρμογής ενός δασμού στον εξευγενισμένο χαλκό έως το πρώτο εξάμηνο του 2026,. Μια μεταγενέστερη εφαρμογή δασμών θα πρέπει να οδηγήσει σε μεγαλύτερο από το αναμενόμενο έλλειμμα εκτός της αγοράς των ΗΠΑ, όπως σημειώνει. Πάντως, η Goldman διατηρεί αμετάβλητη την πρόβλεψή της για την τιμή του 2027, στα 10.750 δολάρια, καθώς αναμένει ότι η τιμή του LME θα μειωθεί μόλις τεθεί σε ισχύ ένας δασμός και τα παγκόσμια επίπεδα αποθεμάτων επανέλθουν στο προσκήνιο.

«Πιστεύουμε ότι η τιμή του χαλκού καθορίζεται ολοένα και περισσότερο από την ισορροπία της αγοράς εκτός ΗΠΑ, η οποία, όπως προβλέπουμε, θα σημειώσει περαιτέρω σύσφιξη από ένα έλλειμμα 250 χιλ. τόνων το 2025 σε ένα έλλειμμα 450 χιλ. τόνων το 2026», όπως αναφέρει η αμερικάνικη τράπεζα. Θεωρεί, όπως προσθέτει, ότι η μεταγενέστερη εφαρμογή των δασμών στον εξευγενισμένο χαλκό ισοδυναμεί με μια σύσφιξη της αγοράς χαλκού εκτός ΗΠΑ, καθώς οι προσδοκίες για έναν μελλοντικό δασμό θα πρέπει να διατηρήσουν την τιμή του χαλκού στις ΗΠΑ σε υψηλότερα επίπεδα σε σχέση με το LME και να οδηγήσουν στη δημιουργία αποθεμάτων στις ΗΠΑ. Ωστόσο, αυξάνει την πρόβλεψή της για το πλεόνασμα της παγκόσμιας αγοράς για το 2026 σε 300 χιλ. τόνους από 160 χιλ. τόνους πριν, καθώς η υψηλότερη τιμή οδηγεί σε υψηλότερη συλλογή σκραπ (100 χιλ. τόνους) και χαμηλότερη ζήτηση μέσω πρόσθετης υποκατάστασης από αλουμίνιο (40 χιλ. τόνους).

Η καθυστέρηση των δασμών υποστηρίζει τον χαλκό

Η Goldman εξηγεί πως κατά την άποψή της, το ισοζύγιο χαλκού εκτός ΗΠΑ είναι πλέον ο βασικός παράγοντας που επηρεάζει την τιμή του LME, ενώ ιστορικά η τιμή έχει καθοριστεί από την ισορροπία της παγκόσμιας αγοράς. Όπως υπολογίζει, μια μείωση 1 ημέρας στο ισοζύγιο χαλκού (σε όρους ημερών κατανάλωσης αποθεμάτων) οδηγεί σε αύξηση 1,4% στην τιμή του LME (σε μέση ετήσια βάση). Το 2026, το βασικό της σενάριο είναι ότι το απόθεμα χαλκού εκτός ΗΠΑ μειώνεται κατά 450 χιλ. τόνους- κάτι που επιτρέπει μια αύξηση 750 χιλ. τόνων στις ΗΠΑ (παρόμοια αύξηση με το 2025), δεδομένου του εκτιμώμενου παγκόσμιου πλεονάσματος 300 χιλ. τόνων.

Η αμερικάνικη τράπεζα βλέπει πλέον χαμηλότερη πιθανότητα (25%) εφαρμογής δασμών στον εξευγενισμένο χαλκό των ΗΠΑ στο πρώτο εξάμηνο του 2026, η οποία ήταν προηγουμένως το βασικό της σενάριο. Η νέα βασική της πρόβλεψη (πιθανότητα 55%) είναι ότι θα ανακοινωθεί δασμός 15% στο πρώτο εξάμηνο του 2026, ο οποίος θα εφαρμοστεί το 2027, με πιθανότητα αύξησης στο 30% το 2028.

Το νέο βασικό σενάριο της Goldman για μία απόφαση σχετικά με τους δασμούς το πρώτο εξάμηνο του 2026 και την καθυστερημένη εφαρμογή τους σημαίνει ότι αναμένει από την κυβέρνηση των ΗΠΑ να τηρήσει το προηγουμένως προτεινόμενο χρονοδιάγραμμα. Δεν αναμένει ότι οι δασμοί χαλκού θα ανακοινωθούν παράλληλα με την απόφαση του άρθρου 232 για τα κρίσιμα ορυκτά (που αναμένεται έως τα τέλη Ιανουαρίου 2026), η οποία ενδέχεται να μην περιλαμβάνει δασμούς εισαγωγής. Σε ένα σενάριο όπου το Ανώτατο Δικαστήριο των ΗΠΑ μπλοκάρει τους δασμούς IEEPA (έως τα τέλη Ιανουαρίου 2026) και η κυβέρνηση των ΗΠΑ θα μπορούσε στη συνέχεια να θεσπίσει δασμούς βάσει του άρθρου 122/232/301, δεν αναμένει να αυξήσουν ή να επεκτείνουν τους δασμούς στο χαλκό ως απάντηση.

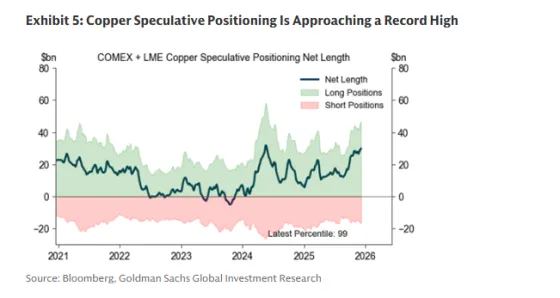

Ωστόσο, τα αποτελέσματα παραμένουν εξαιρετικά αβέβαια και η αμερικάνικη τράπεζα εξακολουθεί να θεωρεί 25% πιθανότητα να εφαρμοστεί δασμός στο πρώτο εξάμηνο του 2026, κάτι που η κυβέρνηση θα μπορούσε να δικαιολογήσει για να ενισχύσει τις επενδύσεις και να δημιουργήσει θέσεις εργασίας. Αυτό πιθανότατα θα οδηγήσει σε μια ταχεία διόρθωση της τιμής του χαλκού, ειδικά καθώς οι long θέσεις των επενδυτών πλησιάζουν επίπεδα ρεκόρ. Υπάρχει επίσης ο κίνδυνος η κυβέρνηση να σιωπήσει σχετικά με τους δασμούς χαλκού και να μην γίνει καμία ανακοίνωση το 2026, και οι δασμοί εξευγενισμένου χαλκού να τεθούν σε αναστολή επ' αόριστον (πιθανότητα 20%). Σε αυτό το σενάριο, θα ανέμενε μια παρόμοια πορεία τιμών για το 2026 με το βασικό της σενάριο, καθώς η παρατεταμένη αβεβαιότητα διατηρεί την τιμή COMEX σε premium έναντι του LME και οι ροές προς τις ΗΠΑ συνεχίζονται.

Αυξημένοι κίνδυνοι διόρθωσης

Ενώ ένα πιο σφιχτό ισοζύγιο εκτός ΗΠΑ δικαιολογεί μια τιμή 11.400 δολαρίων το 2026, η άνοδος της τιμής του χαλκού τον Δεκέμβριο γίνεται ιδιαίτερα κερδοσκοπική, γεγονός που την καθιστά ευάλωτη σε μια απότομη διόρθωση, τονίζει η Goldman.

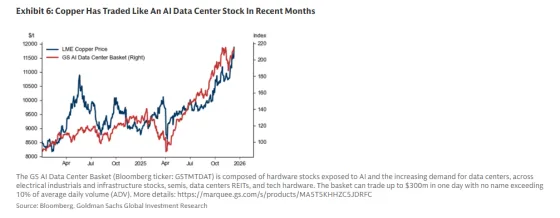

Εκτός από τον κίνδυνο ενός δασμολογικού αποτελέσματος που θα σταματούσε τη συσσώρευση αποθεμάτων στις ΗΠΑ με αποτέλεσμα μια χαμηλότερη τιμή στο LME, πιστεύει επίσης ότι η τιμή του χαλκού κινδυνεύει από μια διόρθωση τιμών που συνδέεται με την τεχνητή νοημοσύνη. Οι προσδοκίες για υψηλότερη ζήτηση χαλκού από τα κέντρα δεδομένων έχουν συμβάλει στην αφήγηση ότι η αγορά χαλκού θα είναι σφιχτή το 2026 και η τιμή του χαλκού έχει συσχετιστεί στενά με τις μετοχές που σχετίζονται με τα κέντρα δεδομένων τεχνητής νοημοσύνης. Αυτό καθιστά την τιμή του χαλκού ευάλωτη σε μετατόπιση του κλίματος για τις μετοχές τεχνητής νοημοσύνης, ιδίως σε μια επιδείνωση κατά τη φάση κατασκευής των υποδομών.

Επιπλέον, πιστεύει ότι η αγορά υπερεκτιμά την αύξηση της ζήτησης από τα κέντρα δεδομένων τα επόμενα χρόνια. Ενώ η Goldman συμφωνεί ότι τα κέντρα δεδομένων έχουν συμβάλει σε ένα σημαντικό ποσοστό (26%) της παγκόσμιας αύξησης της ζήτησης χαλκού το 2025 - εντυπωσιακό δεδομένου ότι ο τομέας αντιπροσωπεύει μόνο το 1% της συνολικής ετήσιας κατανάλωσης χαλκού - αυτό οφείλεται στη μεγάλη επιτάχυνση του ρυθμού προσθηκών φέτος. Παρόλο που αναμένει ότι ο τρέχων ρυθμός προσθηκών θα διατηρηθεί τα επόμενα χρόνια, χωρίς άλλη αύξηση των προσθηκών, βλέπει πολύ μικρή αύξηση της ζήτησης χαλκού από τα κέντρα δεδομένων το 2026/2027.