Οι τιμές των βιομηχανικών μετάλλων έχουν σημειώσει σημαντικό ράλι φέτος, με τον χαλκό να φτάνει σε ιστορικό υψηλό άνω των 11.200 δολαρίων/τόνος, το αλουμίνιο να φτάνει σε τριετές υψηλό, ενώ ακόμη και οι τιμές του λιθίου κινούνται υψηλότερα από το πενταετές χαμηλό, όπως σημειώνει η Goldman Sachs.

Ενώ οι μειώσεις των επιτοκίων της Fed των ΗΠΑ, η υποτίμηση του δολαρίου και η βελτίωση των προσδοκιών για την ανάπτυξη της Κίνας έχουν αυξήσει τις τιμές σε όλο το «καλάθι» των μετάλλων, οι διαταραχές του εφοδιασμού, οι αλλαγές πολιτικής (δασμοί των ΗΠΑ, κινεζική εκστρατεία κατά της πλεονάζουσας παραγωγικής ικανότητας σε διάφορους κλάδους - «Anti-Involution) και η άνθηση των κεφαλαιουχικών δαπανών της τεχνητής νοημοσύνης, έχουν δώσει περαιτέρω ώθηση. Αυτά τα γεγονότα, όπως τονίζει η Goldman, έχουν τροφοδοτήσει την κερδοσκοπική εμπλοκή στις αγορές μετάλλων, με τις θέσεις σε χαλκό και αλουμίνιο να πλησιάζουν πλέον τα ιστορικά υψηλά, παρά το γεγονός ότι οι περισσότερες αγορές μετάλλων είναι είτε ισορροπημένες είτε σε πλεόνασμα φέτος.

Για το 2026, η αμερικάνικη τράπεζα τηρεί επιλεκτική στάση για τα βιομηχανικά μέταλλα. Ο χαλκός είναι το «αγαπημένο» της βιομηχανικό μέταλλο, όπως τονίζει, καθώς η περιορισμένη αύξηση της προσφοράς στα ορυχεία και η διαρθρωτική αύξηση της ζήτησης από τις υποδομές δικτύου και ηλεκτρικής ενέργειας οδηγούν την αγορά σε ισορροπία το 2026, από την υπερπροσφορά του 2025. Εντωμεταξύ, η ισχυρή αύξηση της προσφοράς - κυρίως ως αποτέλεσμα των κινεζικών επενδύσεων στο εξωτερικό - οδηγεί τις bearish προβλέψεις της για τις τιμές αλουμινίου, λιθίου και σιδηρομεταλλεύματος. Προβλέπει ότι οι τιμές θα μειωθούν κατά 18%/23%/17%, αντίστοιχα, από τις τιμές spot μέχρι το τέλος του 2026.

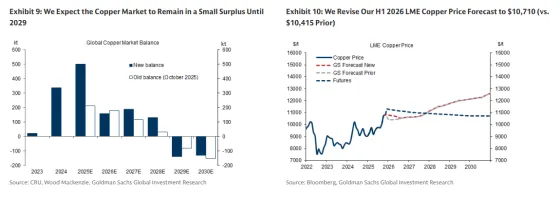

Εστιάζοντας λοιπόν στο χαλκό, αναμένει ότι η τιμή του στο LME θα διαπραγματευτεί σε ένα εύρος 10.000-11.000 δολαρίων τους επόμενους δώδεκα μήνες. Πιστεύει ότι το κατώτατο όριο τιμής του χαλκού έχει πλέον καθοριστεί σταθερά στα 10.000 δολάρια, καθώς οι περιορισμοί πόρων ανταποκρίνονται στην αύξηση της διαρθρωτικής ζήτησης από κρίσιμους τομείς, αλλά αναμένει ότι οποιαδήποτε υπέρβαση πάνω από αυτό το εύρος θα είναι βραχύβια (όπως συνέβη τον Οκτώβριο), καθώς οι διορθωτικοί παράγοντες τίθενται σε ισχύ και διατηρούν την αγορά σε ένα μικρό πλεόνασμα 160 χιλ. τόνων το επόμενο έτος.

Πάντως, η Goldman αναμένει ότι η άντληση αποθεμάτων στις ΗΠΑ πριν από μια πιθανή ανακοίνωση δασμών για τον εξευγενισμένο χαλκό στα μέσα του 2026 θα υποστηρίξει την τιμή του LME τους επόμενους τρεις έως έξι μήνες, παρά το παγκόσμιο πλεόνασμα, και ως εκ τούτου την οδηγεί να αυξήσει την πρόβλεψή της για την τιμή του χαλκού στο LME για το πρώτο εξάμηνο του 2026 στα 10.710 δολάρια (έναντι 10.415 δολαρίων πριν).

Η αμερικάνικη τράπεζα αναμένει πλέον ότι η παγκόσμια αγορά χαλκού θα κλείσει το 2025 με πλεόνασμα 500 χιλ. τόνων (έναντι 215 χιλ. τόνων προηγουμένως). Αυτό το πλεόνασμα είναι αποτέλεσμα μιας σημαντικής επιβράδυνσης της ζήτησης χαλκού στην Κίνα τους τελευταίους μήνες. Ενώ το πολύ μικρότερο πλεόνασμα του 2026, ύψους 160 χιλ. τόνων, φέρνει την αγορά πιο κοντά στην ισορροπία, αυτό σημαίνει ότι δεν αναμένει ότι η παγκόσμια αγορά χαλκού θα παρουσιάσει έλλειμμα σύντομα.

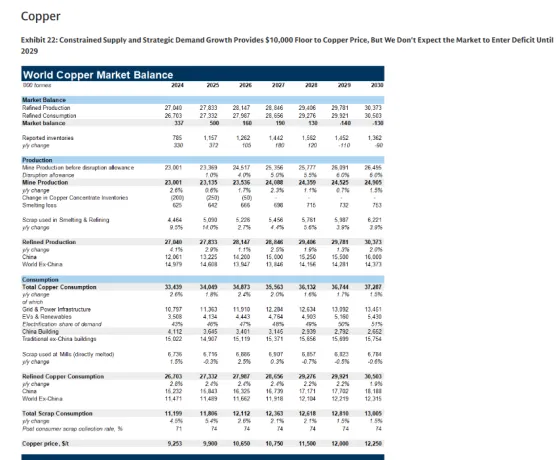

Ο χαλκός αποτελεί σημαντικό ωφελούμενο από τις επενδύσεις σε υποδομές δικτύου και ηλεκτρικής ενέργειας παγκοσμίως, καθώς η Τεχνητή Νοημοσύνη και η άμυνα αυξάνουν την ανάγκη για ισχυρά και ασφαλή ενεργειακά δίκτυα, σημειώνει η Goldman. Όπως προβλέπει, οι υποδομές δικτύου και ηλεκτρικής ενέργειας θα οδηγήσουν σε πάνω από 60% αύξηση της ζήτησης χαλκού έως το 2030, προσθέτοντας το ισοδύναμο μιας ακόμη… ΗΠΑ στην παγκόσμια ζήτηση. Αναμένει ότι η Κίνα θα παραμείνει ο μεγαλύτερος μοναδικός «οδηγός», αντιπροσωπεύοντας περίπου το ήμισυ αυτής της ανάπτυξης, αλλά οι ΗΠΑ και η Ευρώπη έχουν ένα αυξανόμενο μερίδιο καθώς οι επενδύσεις επιταχύνονται. Ωστόσο, η αμερικάνικη τράπεζα εκτιμά ότι αυτή η διαρθρωτική αύξηση της ζήτησης θα αντισταθμιστεί εν μέρει από τη μετάβαση από τον χαλκό στο αλουμίνιο σε κυκλικούς τομείς.

Εντωμεταξύ, πολλαπλά περιστατικά στο μέτωπο της εξόρυξης φέτος, συμπεριλαμβανομένων των περιστατικών στο Καμόα-Κακούλα (Κονγκό) τον Μάιο, στο Ελ Τενιέντε (Χιλή) τον Ιούλιο και στο Γκράσμπεργκ (Ινδονησία) τον Σεπτέμβριο, έχουν αναδείξει τις αυξανόμενες διαρθρωτικές προκλήσεις, καθώς τα παλαιωμένα ορυχεία και οι πιο σύνθετες λειτουργίες οδηγούν ένα μεγαλύτερο μερίδιο των κεφαλαιουχικών δαπανών της βιομηχανίας προς τη διατήρηση των επιπέδων παραγωγής.

Κατά συνέπεια, όπως σημειώνει η Goldman, οι παραγωγοί χαλκού της Δύσης έχουν μειωμένη ικανότητα αξιοποίησης κεφαλαίου ανάπτυξης, γεγονός που οδηγεί σε σταδιακή (και επομένως πιο αργή) υλοποίηση έργων και σε λιγότερα συνολικά έργα ανάπτυξης.

Ωστόσο, πιστεύει ότι η αγορά υποεκτιμά την αύξηση της προσφοράς ορυχείων από μικρούς παραγωγούς, ιδίως τα μικρά ορυχεία σε Κονγκό και Κίνα, καθώς και τον ρυθμό ανάκαμψης από το Γκράσμπεργκ, για το οποίο η πρόσφατη ανακοίνωση ότι η παραγωγή θα αυξηθεί καθ' όλη τη διάρκεια του 2026 ήταν σύμφωνη με τις προσδοκίες της Goldman.

Ως αποτέλεσμα, ενώ αναμένει ότι ο πλήρης αντίκτυπος των φετινών διαταραχών στα ορυχεία θα είναι πιο ορατός στην αγορά διύλισης το πρώτο εξάμηνο του 2026, με την παραγωγή διυλισμένων προϊόντων να μειώνεται κατά 2,1% σε ετήσια βάση, και αναμένει μεγαλύτερη παγκόσμια άντληση αποθεμάτων από ό,τι συνήθως στο δεύτερο τρίμηνο, αυτό δεν είναι αρκετό για να δημιουργήσει έλλειψη στην παγκόσμια αγορά (ειδικά δεδομένου του υψηλού σημείου εκκίνησης των παγκόσμιων αποθεμάτων). Τ

Τέλος, πέραν του 2026, η Goldman είναι επίσης bullish για τον χαλκό, καθώς ο περιορισμός της προσφοράς και η διαρθρωτική αύξηση της ζήτησης από στρατηγικούς τομείς απαιτούν υψηλότερες τιμές προκειμένου να καλυφθεί το κενό προσφοράς (που προκύπτει από το 2029 και μετά) μέσω (1) κινήτρων για νέα προσφορά (κυρίως παρατάσεις ζωής ορυχείου), (2) καταστροφής της ζήτησης και (3) υψηλότερης χρήσης scrap.