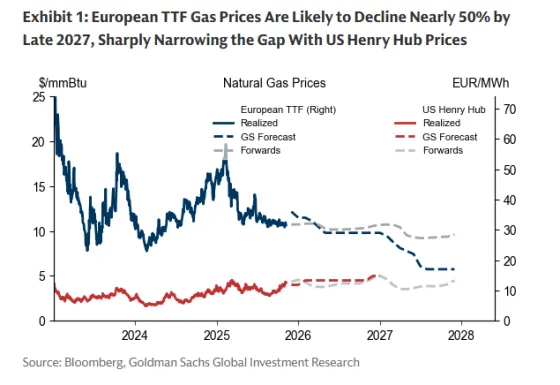

H ενεργειακή κρίση της Ευρώπης θα τελειώσει έως το 2027, χάρη στην αύξηση της παγκόσμιας προσφοράς LNG που υπόσχεται να μειώσει τις τιμές φυσικού αερίου και ηλεκτρικής ενέργειας και να ενισχύσει την ανάπτυξη του ΑΕΠ, μαζί με τη δημοσιονομική χαλάρωση, εκτιμά η Goldman Sachs. Συγκεκριμένα, αναμένει ότι οι τιμές φυσικού αερίου TTF στην Ευρώπη θα μειωθούν σχεδόν κατά 50% έως το δεύτερο εξάμηνο του 2027 στα 17 ευρώ/MWh, επιστρέφοντας στα προ κρίσης επίπεδα και μειώνοντας απότομα το χάσμα με τις τιμές Henry Hub των ΗΠΑ.

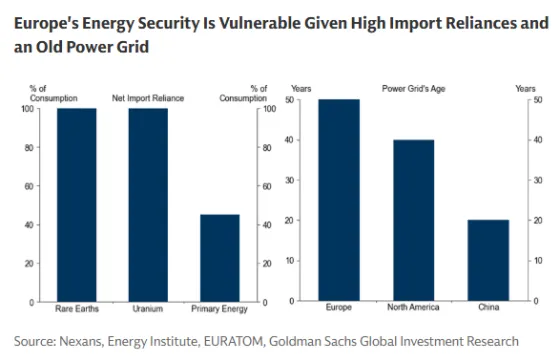

Ωστόσο, η Ευρώπη θα εξακολουθήσει να εισάγει σχεδόν το ήμισυ της ενέργειάς της, σε αντίθεση με την Κίνα, της οποίας η καθαρή εξάρτηση από τις εισαγωγές έχει μειωθεί κάτω από το 20% και ιδιαίτερα τις ΗΠΑ, οι οποίες είναι πλέον καθαρός εξαγωγέας ενέργειας μετά την άνθηση του σχιστολιθικού πετρελαίου, επισημαίνει η αμερικάνικη τράπεζα. Ως αποτέλεσμα, η Ευρώπη παραμένει εκτεθειμένη σε σοκ από την πλευρά της προσφοράς - σε μια εποχή που η ώθηση της ζήτησης ενέργειας από την Τεχνητή Νοημοσύνη σφίγγει τη σύνδεση μεταξύ της ενεργειακής ανθεκτικότητας και της οικονομικής ανταγωνιστικότητας.

Σε αυτό το πλαίσιο, η Goldman βλέπει τρία βασικά τρωτά σημεία της ενεργειακής ασφάλειας της Ευρώπης που καλύπτουν 1) τα ορυκτά καύσιμα, 2) την ενέργεια χαμηλών εκπομπών άνθρακα και 3) το ηλεκτρικό δίκτυο.

1. Εξάρτηση από ορυκτά καύσιμα

Ένα κύμα προσφοράς LNG που αναμένεται να φτάσει στις παγκόσμιες αγορές έως το 2027 είναι πιθανό να τερματίσει την ενεργειακή κρίση της Ευρώπης, ωστόσο θα αναδιαμορφώσει τις εξαρτήσεις αντί να τις εξαλείψει, εκτιμά η Goldman. Μέχρι το 2030, αναμένει ότι οι ΗΠΑ και το Κατάρ θα αντιπροσωπεύουν συνολικά το 55% των παγκόσμιων εξαγωγών LNG, εκθέτοντας την Ευρώπη σε μια νέα μορφή συγκέντρωσης προμηθευτών.

Αυτή η συγκέντρωση δημιουργεί και πάλι δυνατότητες για τη χρήση των εξαγωγών φυσικού αερίου ως γεωπολιτικού μοχλού, όπως το 2022, όταν η Ρωσία - που τότε προμήθευε το 40% του φυσικού αερίου της Ευρώπης - περιόρισε τις ροές. Πιο πρόσφατα, το Κατάρ προειδοποίησε ότι θα μπορούσε να σταματήσει τις παραδόσεις LNG στην Ευρώπη εάν δεν γίνουν περαιτέρω αλλαγές στους κανόνες εταιρικής βιωσιμότητας της ΕΕ.

2. Εξάρτηση για τις χαμηλές εκπομπές άνθρακα

Παράλληλα, οι αλυσίδες εφοδιασμού ανανεώσιμων πηγών ενέργειας και πυρηνικής ενέργειας της Ευρώπης είναι ως επί το πλείστον εξωτερικές και ιδιαίτερα συγκεντρωμένες, αυξάνοντας τον κίνδυνο διαταραχών, όπως προσθέτει η Goldman.

Εξάρτηση από Σπάνιες Γαίες

Στις ανανεώσιμες πηγές ενέργειας, η Κίνα κυριαρχεί στον εξευγενισμό κρίσιμων ορυκτών και στοιχείων σπάνιων γαιών και στην παραγωγή μόνιμων μαγνητών - κρίσιμων για τις τεχνολογίες πράσινης ενέργειας (όπως ανεμογεννήτριες και ηλεκτρικά οχήματα), αλλά και ημιαγωγών, συστημάτων τεχνητής νοημοσύνης και αμυντικού εξοπλισμού.

Ενώ η Ευρώπη ήταν κάποτε ηγέτης στον εξευγενισμό σπάνιων γαιών - χάρη στη βελγο-γαλλική εταιρεία Solvay - το μερίδιο αγοράς της έχει μειωθεί σχεδόν στο μηδέν καθώς η παραγωγική ικανότητα έχει μετατοπιστεί προς τα ανατολικά, επισημαίνει η Goldman. Η Κίνα ελέγχει πλέον περίπου το 92% της παγκόσμιας επεξεργασίας σπάνιων γαιών. Αυτή η κυριαρχία επεκτείνεται, καθώς η Κίνα παράγει το 98% των παγκόσμιων μαγνητών και το 90% των βασικών μαγνητών νεοδυμίου σιδήρου-βορίου (NdFeb), σε σύγκριση με το μερίδιο περίπου 2% της Ευρώπης.

Ο σχεδόν πλήρης έλεγχος της Κίνας σε αυτές τις μικρές αλλά στρατηγικές αγορές της δίνει σημαντική γεωπολιτική μόχλευση, και τα πρόσφατα μέτρα ελέγχου των εξαγωγών σηματοδοτούν την προθυμία του Πεκίνου να χρησιμοποιήσει κρίσιμα ορυκτά ως εργαλείο πολιτικής, τονίζει η αμερικάνικη τράπεζα.

Η ανασυγκρότηση μιας ευρωπαϊκής αλυσίδας εφοδιασμού για σπάνιες γαίες και μαγνήτες θα είναι δύσκολη. Η περιοχή δεν διαθέτει επί του παρόντος λειτουργικά ορυχεία σπάνιων γαιών, και ακόμη και τα πολλά υποσχόμενα κοιτάσματα στη Γροιλανδία και τις Σκανδιναβικές χώρες πιθανότατα θα χρειαστούν 8-10 χρόνια για να αναπτυχθούν. Η ικανότητα διύλισης είναι εξίσου περιορισμένη: η κατασκευή και η ενίσχυση των σχετικών υποδομών συνήθως χρειάζονται περίπου πέντε χρόνια, και η ανάπτυξη επιχειρησιακής εμπειρογνωμοσύνης μπορεί να διαρκέσει περισσότερο. Η διύλιση σπάνιων γαιών είναι τεχνικά πολύπλοκη και απαιτεί βαθιά εμπειρογνωμοσύνη, την οποία η Κίνα έχει συσσωρεύσει εδώ και δεκαετίες - ενώ η ευρωπαϊκή εμπειρογνωμοσύνη έχει μείνει πίσω από τη δεκαετία του 1980.

Εξάρτηση για την πυρηνική ενέργεια

Επίσης, επισημαίνει η Goldman Sachs, το μερίδιο της πυρηνικής ενέργειας στην κατανάλωση πρωτογενούς ενέργειας είναι σημαντικό στην ΕΕ (11%), και ιδιαίτερα στη Γαλλία (46%), ωστόσο, η Ευρώπη δεν εξορύσσει ουράνιο, βασιζόμενη αποκλειστικά στις εισαγωγές. Και σε κάθε βήμα του κύκλου του πυρηνικού καυσίμου - εξόρυξη, μετατροπή και εμπλουτισμός - η προσφορά είναι ιδιαίτερα συγκεντρωμένη, αυξάνοντας τον κίνδυνο διαταραχών.

Περίπου τα τρία τέταρτα του φυσικού ουρανίου που χρησιμοποιούν οι εταιρείες κοινής ωφέλειας της ΕΕ προέρχονται από μόνο τρεις χώρες - τον Καναδά, το Καζακστάν και τη Ρωσία. Το ουράνιο στη συνέχεια μετατρέπεται σε αέρια μορφή σε μια διαδικασία που κυριαρχείται από μια χούφτα εγκαταστάσεις - Rosatom (22%, Ρωσία), ConverDyn (22%, ΗΠΑ) και Cameco (20%, Καναδάς) - με περίπου το 21% των ευρωπαϊκών αναγκών να καλύπτονται εγχώρια από την Orano. Το τελικό στάδιο, ο εμπλουτισμός, γίνεται σε μεγάλο βαθμό εγχώρια, αλλά οι ευρωπαϊκοί πυρηνικοί σταθμοί εξακολουθούν να εισάγουν το 24% του εμπλουτισμένου ουρανίου τους από τη Ρωσία (μειωμένο από 38% το 2023).

3. Ευάλωτο Δίκτυο

Πέρα από τα παραπάνω, η ενεργειακή ασφάλεια της Ευρώπης εξαρτάται επίσης από την αξιόπιστη μεταφορά και διανομή ηλεκτρικής ενέργειας μέσω του δικτύου ηλεκτρικής ενέργειας.

Ωστόσο, όπως τονίζει η Goldman, τα ευρωπαϊκά δίκτυα ηλεκτρικής ενέργειας είναι παλιά, με μέσο όρο ζωής 50 ετών και πλησιάζουν στο τέλος της σχεδιαστικής τους ζωής. Το δίκτυο είναι κατακερματισμένο, γεγονός που αντικατοπτρίζεται στα μεγάλα και αυξανόμενα περιφερειακά κενά τιμών και παραμένει ευάλωτο σε blackout - όπως το πρόσφατο στην Ισπανία - και γίνεται ολοένα μεγαλύτερος στόχος κυβερνοεπιθέσεων.

Την ίδια στιγμή, η άνοδος της Τεχνητής Νοημοσύνης προσθέτει νέα πίεση σε ένα ήδη επιβαρυμένο δίκτυο. Τα κέντρα δεδομένων - η ραχοκοκαλιά της Τεχνητής Νοημοσύνης - αντλούν μεγάλη και συνήθως σταθερή ισχύ απευθείας από το δίκτυο και λειτουργούν με σχεδόν μηδενική ανοχή στις διακοπές. Ως αποτέλεσμα, η ευθραυστότητα των υποδομών ενέργειας της Ευρώπης μπορεί να αποτελέσει περιορισμό στην κάλυψη της ζήτησης ενέργειας από την Τεχνητή Νοημοσύνη. Περισσότερο από το 90% των φορέων εκμετάλλευσης κέντρων δεδομένων αναφέρουν τη διαθεσιμότητα ισχύος ως την κύρια ανησυχία τους και σχεδόν οι μισοί θεωρούν τις αναβαθμίσεις του δικτύου ως το πιο σημαντικό μέτρο μετριασμού.

Ο ανταγωνισμός στη μάχη της Τεχνητής Νοημοσύνης είναι ανηφόρα

Ο φθηνότερος και ασφαλέστερος ενεργειακός εφοδιασμός θα είναι απαραίτητος, αλλά πιθανότατα όχι επαρκής για να ενισχύσει απότομα την ευρωπαϊκή ενεργοβόρα δραστηριότητα, συμπεριλαμβανομένων των κέντρων δεδομένων, επισημαίνει η αμερικάνικη τράπεζα.

Η ενεργοβόρα βιομηχανική παραγωγή της ΕΕ έχει μειωθεί κατά 15% από τις αρχές του 2022 και είναι απίθανο να επιστρέψει στα επίπεδα πριν από την ενεργειακή κρίση λόγω του έντονου ανταγωνισμού από τις ταχέως αναπτυσσόμενες εξαγωγές της Κίνας και λόγω του κλεισίματος παραγωγικής ικανότητας.

Ο ασφαλέστερος ενεργειακός εφοδιασμός και οι χαμηλότερες τιμές ενέργειας είναι απίθανο να είναι επαρκείς για να ενισχύσουν απότομα το μέτριο μερίδιο 10% της ΕΕ στην παγκόσμια χωρητικότητα κέντρων δεδομένων, πολύ κάτω από το 44% για τις ΗΠΑ και το 26% για την Κίνα.

Όσον αφορά τις επιπτώσεις στις τιμές ενέργειας από την ΑΙ, η Goldman Sachs επισημαίνει πως ενώ οι ευρωπαϊκές τιμές ενέργειας είναι πιθανό να μειωθούν αρχικά το 2026-2027, καθώς η πτώση των τιμών φυσικού αερίου από την αύξηση της παγκόσμιας προσφοράς LNG θα αντισταθμίσει το υψηλότερο κόστος εκπομπών άνθρακα και την αύξηση της ζήτησης που οφείλεται στην τεχνητή νοημοσύνη, η ισορροπία μπορεί να μετατοπιστεί με την πάροδο του χρόνου. Κατά την αμερικάνικη τράπεζα, οι ρυθμιστικές αποφάσεις για τον άνθρακα - και επομένως οι τιμές των πιστώσεων άνθρακα - θα γίνουν ένας σημαντικότερος παράγοντας ανοδικού κινδύνου για τις ευρωπαϊκές τιμές ενέργειας από την αύξηση της ζήτησης για τεχνητή νοημοσύνη, δεδομένου του βραδύτερου ρυθμού υιοθέτησης της τεχνητής νοημοσύνης στην Ευρώπη.