Οι τιμές της ενέργειας έχουν παρουσιάσει αυξημένη μεταβλητότητα τον τελευταίο μήνα λόγω των εξελίξεων στη Μέση Ανατολή, ωστόσο η ING πιστεύει ότι οι τιμές του πετρελαίου θα μειωθούν αργότερα μέσα στο έτος, λόγω της αυξανόμενης προσφοράς του ΟΠΕΚ+, ενώ οι τιμές του ευρωπαϊκού φυσικού αερίου αναμένεται να παραμείνουν καλά υποστηριζόμενες.

Ο ΟΠΕΚ+ εκπλήσσει και καθορίζει την τύχη των τιμών

Ειδικότερα, όπως σημειώνει ο ολλανδικός οίκος, η αγορά πετρελαίου είχε έναν ασταθή μήνα λόγω των εξελίξεων στη Μέση Ανατολή. Το Brent διαπραγματεύτηκε για λίγο πάνω από τα 80 δολάρια/βαρέλι μετά τις αμερικανικές επιθέσεις σε ιρανικές πυρηνικές εγκαταστάσεις. Η κίνηση, η οποία ακολούθησε τις ισραηλινές επιθέσεις στο Ιράν, έθεσε ανησυχίες για την προσφορά, όχι μόνο όσον αφορά την ιρανική προσφορά, αλλά και την πιθανότητα διακοπής των ροών πετρελαίου μέσω των Στενών του Ορμούζ, ενός κρίσιμου σημείου συμφόρησης για τις ροές πετρελαίου, με το ένα τέταρτο του παγκόσμιου θαλάσσιου εμπορίου πετρελαίου να διέρχεται από το στενό.

Ωστόσο, όπως προσθέτει η ING, οι εντάσεις αποκλιμακώθηκαν στη Μέση Ανατολή πολύ πιο γρήγορα από το αναμενόμενο και η εκεχειρία μεταξύ Ισραήλ και Ιράν φαίνεται να διατηρείται, συμβάλλοντας στη μείωση των τιμών του πετρελαίου κάτω από τα 70 δολάρια/βαρέλι. Πάντως, υπάρχουν κίνδυνοι για εκ νέου κλιμάκωση και οι επιθέσεις των Χούθι που υποστηρίζονται από το Ιράν σε πλοία που διέρχονται από την Ερυθρά Θάλασσα αποτελούν ανησυχία.

Ένας άλλος παράγοντας που επηρεάζει την αγορά πετρελαίου παραμένει η πολιτική παραγωγής του ΟΠΕΚ+. Ο οργανισμός συνέχισε να αυξάνει την προσφορά και μάλιστα ανακοίνωσε μεγαλύτερη από την αναμενόμενη αύξηση της προσφοράς για τον Αύγουστο. Πρόκειται να φέρει στην αγορά 548.000 βαρέλια την ημέρα προσφοράς τον επόμενο μήνα, περισσότερα από τα 411.000 βαρέλια την ημέρα που ανέμενε η αγορά. Αυτό επίσης ανεβάζει το συνολικό ποσό των αυξήσεων της προσφοράς που ανακοίνωσε ο ΟΠΕΚ+ σε λίγο περισσότερο από 1,9 εκατ. βαρέλια την ημέρα και είναι σε καλό δρόμο για να φέρει στην αγορά τα 2,2 εκατ. βαρέλια την ημέρα προσφοράς που είχε προγραμματιστεί να φέρει μέχρι τα τέλη Σεπτεμβρίου 2025 - 12 μήνες νωρίτερα από το χρονοδιάγραμμα.

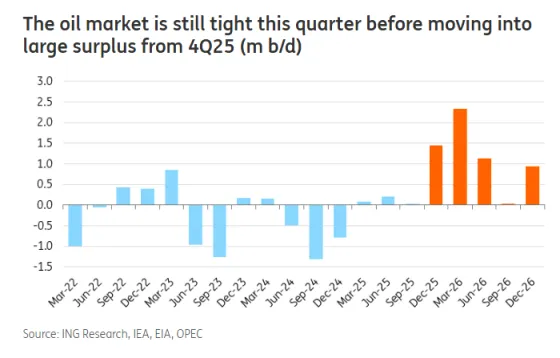

Ενώ η επιστροφή αυτών των βαρελιών από τον ΟΠΕΚ+ θα οδηγήσει σε μια αγορά με καλύτερη προσφορά, θα πρέπει να περιμένουμε μέχρι το τέταρτο τρίμηνο του έτους πριν δούμε την αγορά να κινείται προς το πλεόνασμα, τονίζει η ING. Οι υπολογισμοί της εξακολουθούν να δείχνουν μια σχετικά σφιχτή αγορά κατά τη διάρκεια του τρίτου τριμήνου του τρέχοντος έτους, και αυτό αντικατοπτρίζεται επίσης στη δύναμη των άμεσων timespreads στο αργό πετρέλαιο. Ο οίκος πιστεύει ότι οι τιμές θα πρέπει να δεχθούν πιο βιώσιμες καθοδικές πιέσεις από το τέταρτο τρίμηνο του τρέχοντος έτους και μετά. Έτσι, προβλέπει ότι η τιμή του Brent θα κυμανθεί κατά μέσο όρο στα 64 δολάρια/βαρέλι κατά το δεύτερο εξάμηνο του έτους και στα 57 δολάρια/βαρέλι το 2026.

Ένας βασικός ανοδικός κίνδυνος για αυτήν την άποψη είναι μια εκ νέου κλιμάκωση στη Μέση Ανατολή, η οποία θα απαιτούσε από την αγορά να ξεκινήσει ξανά την τιμολόγηση με μεγαλύτερο ασφάλιστρο κινδύνου.

Εξετάζοντας τους καθοδικούς κινδύνους, οι δασμοί παραμένουν ένας πιθανός παράγοντας που επηρεάζει την αγορά, τονίζει η ING. Ωστόσο, η πολιτική του ΟΠΕΚ+ θα μπορούσε να επιφέρει περαιτέρω πτωτική επίδραση στις τιμές του πετρελαίου. Η επόμενη συνάντηση του ΟΠΕΚ+ στις αρχές Αυγούστου είναι σημαντική για την αγορά πετρελαίου, καθώς θα πρέπει να ρίξει φως στο εάν ο είναι ικανοποιημένος με την επαναφορά μόνο των 2,2 εκατομμυρίων βαρελιών ημερησίως προσφοράς που αναμενόταν ή εάν θα επιστρέψει στην αγορά την επόμενη δόση περικοπών προσφοράς. Εάν δούμε το δεύτερο, αυτό θα σημαίνει μεγαλύτερο πλεόνασμα για την αγορά πετρελαίου στο μέλλον και μεγαλύτερη πτωτική πορεία για τις τιμές του πετρελαίου, προειδοποιεί ο οίκος.

Οι τιμές του φυσικού αερίου θα ανέβουν πριν υποχωρήσουν εντός του 2026

Οι ευρωπαϊκές τιμές φυσικού αερίου κινήθηκαν επίσης υψηλότερα λόγω της κλιμάκωσης στη Μέση Ανατολή εν μέσω ανησυχιών ότι περισσότερο από το 20% του παγκόσμιου εμπορίου LNG θα μπορούσε να διατρέχει κίνδυνο με πιθανή διαταραχή των ροών ναυτιλίας μέσω των Στενών του Ορμούζ, επισημαίνει η ING.

Δεδομένου ότι οι παγκόσμιες αγορές φυσικού αερίου εξακολουθούν να είναι σχετικά ισορροπημένες, μια τέτοια διαταραχή θα άλλαζε δραματικά τις προοπτικές για την αγορά φυσικού αερίου. Ωστόσο, οι ευρωπαϊκές τιμές φυσικού αερίου έχουν έκτοτε μειωθεί με την αποκλιμάκωση.

Η ευρωπαϊκή αγορά παραμένει σχετικά «σφιχτή» με τις αποθήκες φυσικού αερίου στην ΕΕ να είναι γεμάτες κατά 61% σε σύγκριση με 79% στο ίδιο στάδιο πέρυσι, ενώ παράλληλα είναι κάτω από τον πενταετή μέσο όρο του 70%. Προκειμένου να επιτευχθεί ο στόχος αποθήκευσης 90%, οι τιμές πιθανότατα θα πρέπει να παραμείνουν καλά υποστηριγμένες φέτος, ώστε να διασφαλιστεί ότι θα εισαχθεί αρκετό LNG στην ΕΕ, τονίζει η ING. Το γεγονός ότι έχουμε δει ασθενέστερη ζήτηση LNG από την Κίνα μέχρι στιγμής φέτος έχει βοηθήσει στην ενίσχυση των ροών LNG στην Ευρώπη. Ωστόσο, θα πρέπει να δούμε τις ευρωπαϊκές τιμές να διαπραγματεύονται με premium έναντι των τιμών spot του LNG στην Ασία για να διασφαλιστεί ότι αυτή η τάση θα συνεχιστεί κατά το δεύτερο μισό του έτους.

Ενώ ο οίκος αναμένει ότι οι τιμές θα παραμείνουν καλά υποστηριζόμενες και θα κινηθούν υψηλότερα, δεν εκτίμα πως θα υπάρξει κάποια εκτόξευση πάντως. Το γεγονός ότι η Ευρωπαϊκή Επιτροπή εισάγει μεγαλύτερη ευελιξία με τους στόχους αποθήκευσης ενόψει της επόμενης περιόδου θέρμανσης σημαίνει ότι οι αγοραστές της ΕΕ δεν θα χρειαστεί να κυνηγήσουν την αγορά υψηλότερα για να επιτύχουν τους στόχους αποθήκευσης σε περίπτωση δυσμενών συνθηκών της αγοράς.

Το 2026, η παγκόσμια δυναμικότητα εξαγωγής LNG αναμένεται να συνεχίσει να αυξάνεται, με τους νέους όγκους να φτάνουν τα 70 bcm, γεγονός που θα πρέπει να επιτρέψει στις παγκόσμιες αγορές φυσικού αερίου να εφοδιάζονται καλύτερα, με αποτέλεσμα «καλύτερες» ευρωπαϊκές τιμές φυσικού αερίου το επόμενο έτος.