Οι τιμές του πετρελαίου σημείωσαν έντονη μεταβλητότητα χθες, μετά την εκτόξευση που σημείωσαν την Παρασκευή, καθώς οι ανανεωμένες στρατιωτικές επιθέσεις του Ισραήλ και του Ιράν το Σαββατοκύριακο αύξησαν τις ανησυχίες ότι η σύγκρουση θα μπορούσε να διευρυνθεί και να διαταράξει σημαντικά τις εξαγωγές πετρελαίου από τη Μέση Ανατολή. «Όλα καταλήγουν στο πώς θα κλιμακωθεί η σύγκρουση γύρω από τις ενεργειακές ροές», λένε οι αναλυτές. «Μέχρι στιγμής, η παραγωγική ικανότητα και η εξαγωγική ικανότητα έχουν εξοικονομηθεί και δεν έχει υπάρξει καμία προσπάθεια από την πλευρά του Ιράν να επηρεάσει τις ροές μέσω του Στενού του Ορμούζ. Αλλά κανείς δεν μπορεί να προβλέψει προς τα πού θα εξελιχθεί η σύγκρουση», προσθέτουν.

Συνεπώς, το βασικό ερώτημα είναι εάν η σύγκρουση οδηγήσει σε διαταραχές στο Στενό του Ορμούζ με έναν αποκλεισμό της οδού αυτής να αναμένεται να εκτινάξει απότομα τις τιμές. Περίπου το ένα πέμπτο της συνολικής παγκόσμιας κατανάλωσης πετρελαίου, ή περίπου 18 έως 19 εκατομμύρια βαρέλια την ημέρα πετρελαίου, συμπυκνωμάτων και καυσίμων, διέρχονται από το στενό.

Το Energymag συγκέντρωσε τις νέες εκτιμήσεις και τα σενάρια μεγάλων διεθνών οίκων όπως οι Citigroup, Morgan Stanley, Deutsche Bank και ING, για το πού θα κινηθεί το πετρέλαιο και τι θα μπορούσε συνεπώς να στείλει τις τιμές στα 60 ή και πάνω από τα 120 δολάρια το βαρέλι στο αμέσως επόμενο διάστημα. Οι Goldman Sachs και JP Morgan ήδη προέβλεψαν τις προηγούμενες ημέρες πως στο χειρότερο σενάριο δεν αποκλείεται να δούμε το πετρέλαιο πολύ πάνω από τα 100-120 δολ.

Citigroup

Οι τιμές του πετρελαίου Brent έχουν αυξηθεί κατά 25% από τα χαμηλά τους τον Απρίλιο, στα 75 δολάρια/βαρέλι περίπου σήμερα, σημειώνει η Citigroup. Σε αυτό το στάδιο, υπάρχει πολύ περιορισμένη έως καθόλου επίδραση στην παραγωγή και τις εξαγωγές αργού πετρελαίου, αν και κάποια παραγωγή προϊόντων πετρελαίου και φυσικού αερίου έχουν επηρεαστεί. Η Citi βλέπει το Brent να διαπραγματεύεται γύρω από τα τρέχοντα επίπεδα στο πολύ βραχυπρόθεσμο μέλλον καθώς η σύγκρουση συνεχίζεται, αλλά διατηρεί τη μακροπρόθεσμη πρόβλεψή της για την τιμή πετρελαίου στα 60-65 δολάρια/βαρέλι.

Το τρέχον ασφάλιστρο γεωπολιτικού κινδύνου των 10-15 δολαρίων/βαρέλι στην αγορά πετρελαίου (στα 75 δολάρια/βαρέλι Brent) ενδέχεται να μην υποχωρήσει μέχρι να υπάρξει μεγαλύτερη γεωπολιτική σταθερότητα, τονίζει η αμερικάνικη τράπεζα. Ειδικότερα, καταλύτες για τη μείωση του ασφαλίστρου κινδύνου θα ήταν ο τερματισμός της συνεχιζόμενης στρατιωτικής σύγκρουσης, μια πυρηνική συμφωνία Ιράν/ΗΠΑ και η αυξανόμενη πολιτική σταθερότητα στο Ιράν. Ως εκ τούτου, βλέπει το Brent να συνεχίζει να διαπραγματεύεται μεταξύ 70-80 δολαρίων/βαρέλι στο εγγύς μέλλον.

Για να διευρυνθεί το risk premium, θα πρέπει να επηρεαστεί είτε σημαντικό μέρος της πραγματικής παραγωγής πετρελαίου είτε οι εξαγωγές (δηλαδή στο νησί Kharg ή στο Στενό του Ορμούζ), είτε η σύγκρουση Ιράν/Ισραήλ να ενταθεί σημαντικά. Ο κίνδυνος εμπλοκής της παραγωγής/εξαγωγών πετρελαίου στη σύγκρουση παραμένει υψηλός, αλλά δεν είναι το βασικό σενάριο της Citi, επειδή α) αυτό θα μπορούσε να εμπλέξει και άλλες χώρες στη σύγκρουση, β) υπάρχει πίεση τόσο στο Ιράν όσο και στο Ισραήλ για να διασφαλιστεί ότι αυτό δεν θα συμβεί, και γ) οι σχέσεις του Ιράν με άλλα κράτη του Κόλπου είναι πολύ καλύτερες από ό,τι στο παρελθόν.

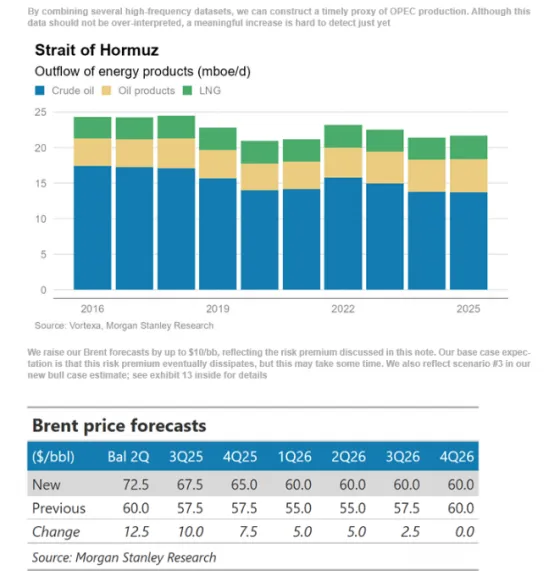

Morgan Stanley

Η αυξημένη στρατιωτική δραστηριότητα μεταξύ Ισραήλ και Ιράν έχει ανοίξει ένα ευρύ φάσμα μελλοντικών τάσεων στις τιμές του πετρελαίου, επισημαίνει η Morgan Stanley από την πλευρά της.

Μεταξύ αυτών, εντοπίζει τρία πιο πιθανά σενάρια. Η αβεβαιότητα είναι πιθανό να διαρκέσει για κάποιο χρονικό διάστημα, κατά τη διάρκεια του οποίου δικαιολογούνται ασφάλιστρα κινδύνου περίπου 10 δολ. /βαρέλι, κατά την άποψή της:

Σενάριο #1: Οι στρατιωτικές συγκρούσεις δεν θα διαταράξουν απαραίτητα τη ροή πετρελαίου. Εάν οι εξαγωγές από την περιοχή παραμείνουν ανεπηρέαστες, οι τιμές του Brent μπορούν να υποχωρήσουν στα 60 δολάρια/βαρέλι.

Σενάριο #2: Μια απότομη μείωση των εξαγωγών του Ιράν είναι μια πιθανότητα, η οποία θα μπορούσε να εξαλείψει το παγκόσμιο πλεόνασμα του επόμενου έτους. Σε μια ισορροπημένη αγορά, το πετρέλαιο θα διαπραγματεύεται περίπου στα 75-80 δολάρια.

Σενάριο #3: Τελικά, αυτή η σύγκρουση θα μπορούσε να θέσει σε κίνδυνο τις εξαγωγές πετρελαίου από την ευρύτερη περιοχή του Κόλπου. Σε αυτήν την περίπτωση, οι τιμές τύπου 2022 δεν θα ήταν εκτός συζήτησης, με το Brent να εκτοξεύεται στα 120 δολάρια/βαρέλι.

Η πλειονότητα των πιθανοτήτων συγκεντρώνεται στο σενάριο #1, το οποίο είναι το βασικό σενάριο της Morgan Stanley. Ελλείψει πραγματικού ιστορικού προηγούμενου, το σενάριο #3 παραμένει μια εξαίρεση. Ακόμη και μικρές πιθανότητες που εφαρμόζονται σε σημαντικά ανοδικά αποτελέσματα μπορούν να στρεβλώσουν τις τιμές υψηλότερα. Όσο διαρκούν οι αβεβαιότητες, τα ασφάλιστρα κινδύνου γύρω στα 10 δολάρια/βαρέλι είναι δικαιολογημένα, εξηγεί η αμερικάνικη τράπεζα.

Deutsche Bank

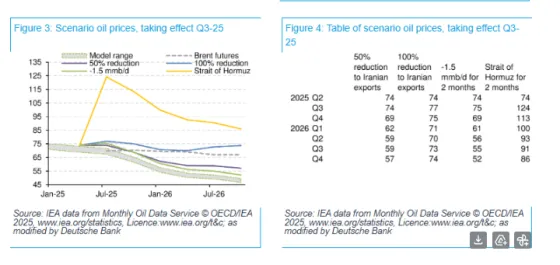

Σε ειδική έκθεση, η Deutsche Bank συζητά τα σενάρια γύρω από τις πρόσφατες εχθροπραξίες Ισραήλ-Ιράν και τον αντίκτυπό τους στην τιμή του πετρελαίου. Στο πιο αρνητικό σενάριο μιας πλήρους διακοπής του εφοδιασμού με ιρανικό πετρέλαιο και κλεισίματος του στενού του Ορμούζ, το πετρέλαιο θα μπορούσε να ξεπεράσει τα 120 δολάρια το βαρέλι. Σύμφωνα με ένα πιο συγκρατημένο σενάριο μείωσης κατά 50% των ιρανικών εξαγωγών χωρίς ευρύτερη διαταραχή, η απότομη αύξηση της τιμής του πετρελαίου θα περιοριζόταν περίπου στα τρέχοντα επίπεδα, γεγονός που υποδηλώνει ότι αυτό είναι το σενάριο που τιμολογείται επί του παρόντος από την αγορά.

Πιο αναλυτικά:

Οι επιθέσεις του Ισραήλ στο Ιράν ανοίγουν εκ νέου ένα ευρύ φάσμα πιθανών οδών μέσω των οποίων θα μπορούσε να διαταραχθεί η προσφορά πετρελαίου, επισημαίνει η Deutsche Bank. Παρόλο που οι πετρελαϊκές εγκαταστάσεις δεν έγιναν στόχος σε προηγούμενους γύρους εχθροπραξιών, η αγορά δεν μπορεί να αγνοήσει την πιθανότητα ένας κύκλος κλιμάκωσης να οδηγήσει σε διαταραχή. Η παραγωγή του Ιράν, ύψους 3,4 εκατομμυρίων βαρελιών την ημέρα, και οι εξαγωγές πετρελαίου ύψους 1,7 εκατομμυρίων βαρελιών την ημέρα, παρέμειναν σταθερές μέχρι τον Μάιο, παρά την επέκταση του στόχου των κυρώσεων από το τις ΗΠΑ. Αυτό αφήνει την ιρανική παραγωγή και τις εξαγωγές σημαντικά αυξημένες από το επίπεδο του 2022, με την πλειονότητα αυτών των εξαγωγών να κατευθύνεται στην Κίνα.

Η Deutsche Bank έχει ήδη υποθέσει μια μέτρια μείωση των εξαγωγών και της παραγωγής πετρελαίου του Ιράν μέχρι το τέλος του έτους, κατά -400 χιλ. βαρέλια την ημέρα (-25%). Σε αυτό το πλαίσιο, περιγράφει τις πιθανές επιπτώσεις στην τιμή του πετρελαίου από τρεις πιθανούς τρόπους διαταραχής του εφοδιασμού:

1)Πιο ουσιαστική επιτυχία του Υπουργείου Οικονομικών των ΗΠΑ στον περιορισμό των εξαγωγών ή συντονισμένη προσπάθεια του G7 που ανέρχεται σε μείωση 50% ή 100% των ιρανικών εξαγωγών, η οποία γίνεται μόνιμο αποτέλεσμα.

Εάν η μείωση είναι 50%, οι τιμές του Brent θα κινούνταν στα 74 δολ. στο β’ και το γ’ τρίμηνο του 2025 και στα 69 δολ. στο δ’ τρίμηνο. Το 2026 θα κινούνταν σε ένα εύρος 57-62 δολ. Εάν η μείωση είναι 100%, Οι τιμές του Brent θα κινούνταν στα 74 δολ. στο β’ τρίμηνο, στα 77 δολ. στο γ’ τρίμηνο και στα 69 δολ. στο δ’ τρίμηνο του 2025. Το 2026 θα κινούνταν σε ένα εύρος 70-74 δολ.

2) Άμεσες επιθέσεις σε πετρελαϊκές υποδομές, πιθανώς συμπεριλαμβανομένης της παραγωγής, της διύλισης, της αποθήκευσης ή της μεταφοράς μέσω αγωγών, διακόπτοντας προσφορά ύψους 1,5 εκατ. βαρελιών την ημέρα για 2 μήνες. Οι τιμές του Brent θα κινούνταν στα 74 δολ. στο β’ τρίμηνο, στα 75 δολ. στο γ’ τρίμηνο και στα 69 δολ. στο δ’ τρίμηνο του 2025. Το 2026 θα κινούνταν σε ένα εύρος 52-61 δολ.

3) Σκόπιμο κλείσιμο των Στενών του Ορμούζ από το Ιράν χρησιμοποιώντας έναν συνδυασμό ναρκών, περιπολικών σκαφών, αεροσκαφών, πυραύλων κρουζ και υποβρυχίων, ο οποίος θα μπορούσε να προκαλέσει διαταραχή ύψους 21 εκατ. βαρελιών την ημέρα για 2 μήνες. Οι τιμές του Brent θα κινούνταν στα 74 δολ. στο β’ τρίμηνο, στα 124 δολ. στο γ’ τρίμηνο και στα 113 δολ. στο δ’ τρίμηνο του 2025. Το 2026 στα α’ τρίμηνο θα ήταν στα 100 δολ., στο β’ τρίμηνο στα 93 δολ. στο γ’ τρίμηνο στα 91 δολ. και στο δ’ τρίμηνο στα 86 δολ.

ING

Ένα υψηλό επίπεδο γεωπολιτικής αβεβαιότητας απαιτεί από τις αγορές ενέργειας να τιμολογήσουν ένα μεγάλο ασφάλιστρο κινδύνου, δεδομένης της πιθανότητας διαταραχών στον εφοδιασμό, σημειώνει η ING. Τα χτυπήματα στο Ιράν αρχικά οδήγησαν στις τιμές του πετρελαίου σε άνοδο 13%, ωστόσο στη συνέχεια υποχώρησαν.. Ελλείψει πραγματικών διαταραχών στον εφοδιασμό των ροών ιρανικού πετρελαίου, η ING εκτιμά ότι το ράλι θα συνεχίσει να εξασθενεί. Ωστόσο, η αγορά θα πρέπει να τιμολογήσει ένα μεγαλύτερο ασφάλιστρο κινδύνου από ό,τι πριν από τις επιθέσεις, τουλάχιστον βραχυπρόθεσμα, αφήνοντας το Brent να διαπραγματεύεται σε ένα εύρος 65-70 δολαρίων.

Οποιαδήποτε κλιμάκωση που οδηγεί σε διαταραχή των ροών πετρελαίου από το Ιράν θα στηρίζει περισσότερο τις τιμές. Η απώλεια αυτής της προσφοράς εξαγωγών θα εξαλείψει το πλεόνασμα που αναμενόταν στο τέταρτο τρίμηνο του τρέχοντος έτους και θα ωθήσει τις τιμές προς τα 80 δολάρια/βαρέλι. Ωστόσο, η ING πιστεύει ότι οι τιμές θα σταθεροποιηθούν τελικά στο εύρος των 75-80 δολαρίων /βαρέλι. Ο ΟΠΕΚ διαθέτει 5 εκατομμύρια βαρέλια ημερησίως πλεονάζουσας παραγωγικής ικανότητας και επομένως τυχόν διαταραχές στην προσφορά θα μπορούσαν να ωθήσουν τον ΟΠΕΚ να επαναφέρει αυτή την προσφορά στην αγορά ταχύτερα από το αναμενόμενο.

Ένα πιο σοβαρό σενάριο είναι εάν η κλιμάκωση οδηγήσει σε διαταραχή της ναυτιλίας μέσω του Στενού του Ορμούζ, τονίζει ο οίκος.. Αυτό θα μπορούσε να επηρεάσει τις ροές πετρελαίου από τον Περσικό Κόλπο. Μια σημαντική διαταραχή σε αυτές τις ροές θα ήταν αρκετή για να ωθήσει τις τιμές στα 120 δολάρια/βαρέλι. Η πλεονάζουσα παραγωγική ικανότητα του ΟΠΕΚ δεν θα βοηθούσε την αγορά σε αυτή την περίπτωση, δεδομένου ότι το μεγαλύτερο μέρος της βρίσκεται στον Περσικό Κόλπο. Σύμφωνα με αυτό το σενάριο, θα πρέπει να δούμε τις κυβερνήσεις να αξιοποιούν τα στρατηγικά τους αποθέματα πετρελαίου, αν και αυτό θα ήταν μόνο μια προσωρινή λύση. Επομένως, απαιτούνται σημαντικά υψηλότερες τιμές για να διασφαλιστεί η καταστροφή της ζήτησης, σημειώνει η ING.

Αυτή η κλιμάκωση έχει επίσης επιπτώσεις στην ευρωπαϊκή αγορά φυσικού αερίου. Ωστόσο, για να δούμε τις τιμές του φυσικού αερίου να κινούνται σημαντικά υψηλότερα, θα πρέπει να δούμε να εκτυλίσσεται το χειρότερο σενάριο, δηλαδή οι διαταραχές στο Στενό του Ορμούζ, επισημαίνει ο οίκος. Το Κατάρ είναι ο τρίτος μεγαλύτερος εξαγωγέας LNG, αποτελώντας περίπου το 20% του παγκόσμιου εμπορίου. Και όλη αυτή η προσφορά πρέπει να διακινείται μέσω του Στενού. Η παγκόσμια αγορά LNG είναι πλέον ισορροπημένη, αλλά τυχόν διαταραχές θα την οδηγούσαν σε έλλειμμα και θα αύξαναν τον ανταγωνισμό μεταξύ Ασιατών και Ευρωπαίων αγοραστών, σημειώνει ING.