Αν και θεωρεί πως οι κίνδυνοι για περαιτέρω εκτόξευσή των τιμών του πετρελαίου βραχυπρόθεσμα έχουν αυξηθεί έπειτα από τις εξελίξεις στη Μέση Ανατολή, η Goldman Sachs δεν αλλάζει τις προβλέψεις της για τις τιμές του πετρελαίου για το τέλος του 2025 και το 2026.

Πιο αναλυτικά, όπως επισημαίνει, οι τιμές του πετρελαίου Brent και του WTI αυξήθηκαν περίπου 12% την περασμένη εβδομάδα στα 74 και 73 δολάρια αντίστοιχα, μετά την κλιμάκωση των εντάσεων στη Μέση Ανατολή με την ισραηλινή επίθεση στα πυρηνικά και βαλλιστικά πυραυλικά προγράμματα του Ιράν.

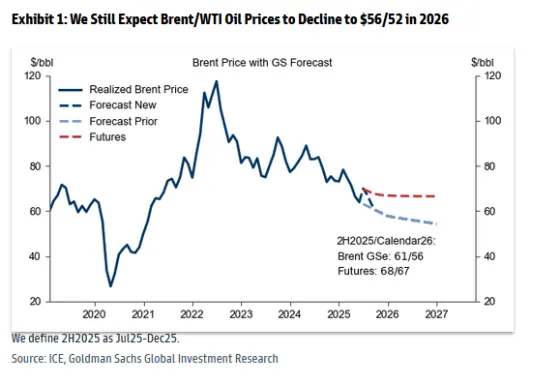

Ενώ η Goldman Sachs ενσωματώνει ένα υψηλότερο ασφάλιστρο γεωπολιτικού κινδύνου στις εκτιμήσεις της για πορεία των τιμών για το καλοκαίρι του 2025 (προσαρμόζοντας την πρόβλεψή της για το Brent στο γ’ τρίμηνο στα 63 δολάρια/βαρέλι από 61 δολ. πριν), εξακολουθεί να υποθέτει ότι δεν θα υπάρξουν διαταραχές στην προσφορά πετρελαίου στη Μέση Ανατολή (με σταθερή παραγωγή αργού πετρελαίου από το Ιράν στα 3,55 εκατ. βαρέλια/ημέρα) και η πρόβλεψή της παραμένει ότι η ισχυρή αύξηση της προσφοράς εκτός του αμερικανικού σχιστολιθικού πετρελαίου θα μειώσει τις τιμές πετρελαίου Brent/WTI στα 59/55 δολάρια στο δ’ τρίμηνο του 2025 και στα 56/52 δολάρια το 2026.

Ενώ το βασικό σενάριο της αμερικάνικη τράπεζας είναι ότι το ασφάλιστρο γεωπολιτικού κινδύνου θα ομαλοποιηθεί εάν η προσφορά πετρελαίου δεν επηρεαστεί (όπως συνέβη μετά την κλιμάκωση Ιράν-Ισραήλ τον Οκτώβριο του 2024), οι γεωπολιτικοί κίνδυνοι έχουν αυξηθεί απότομα. Επομένως, εξετάζει το εύρος των πιθανών ζημιών στις ιρανικές πετρελαϊκές υποδομές και εκτιμά τον ανοδικό κίνδυνο τιμών σε εναλλακτικά σενάρια.

Πετρελαϊκές υποδομές

Το εύρος οποιασδήποτε πιθανής ζημιάς στην ιρανική πετρελαϊκή υποδομή περιλαμβάνει κατάντη περιουσιακά στοιχεία (δηλαδή διυλιστήρια), midstream περιουσιακά στοιχεία (δηλαδή αγωγούς και τερματικούς σταθμούς) και ανάντη- upstream περιουσιακά στοιχεία (δηλαδή πεδία παραγωγής). Η Goldman σημειώνει ότι ο αντίκτυπος στις παγκόσμιες τιμές ενέργειας πιθανότατα θα είναι πιο περιορισμένος για ζημιές σε κατάντη περιουσιακά στοιχεία παρά για ζημιές σε ανάντη ή midstream περιουσιακά στοιχεία, επειδή το Ιράν εξάγει πολύ περισσότερο αργό πετρέλαιο από ό,τι προϊόντα διύλισης. Εκτιμά ότι η παραγωγή αργού πετρελαίου του Ιράν ανέρχεται σε 3,6 εκατ. βαρέλια/ημέρα, ότι παράγει περίπου 0,8 εκατ. βαρέλια/ημέρα συμπυκνωμάτων πετρελαίου και ότι οι συνολικές εξαγωγές υγρών καυσίμων μέσω θαλάσσης έχουν κατά μέσο όρο κινηθεί στα 2,1 εκατ. βαρέλια/ημέρα από την αρχή του έτους μέχρι σήμερα, με μεγάλη συνεισφορά 1,6 εκατ. βαρέλια/ημέρα από την Κίνα.

Η παραγωγή πετρελαίου του Ιράν είναι αρκετά κατανεμημένη σε πολλά πεδία, εκτός από το πολύ μεγάλο κοίτασμα South Pars (το οποίο συμβάλλει πάνω από 1 εκατ. βαρέλι/ημέρα στην παραγωγή υγρών του Ιράν), το οποίο ανήκει από κοινού στο Ιράν και το Κατάρ. Οι εξαγωγές του Ιράν συγκεντρώνονται σε μεγάλο βαθμό στον τερματικό σταθμό εξαγωγών του νησιού Kharg.

Στη συνέχεια, η Goldman Sachs αναλύει τον ανοδικό κίνδυνο τιμών σε δύο τύπους εναλλακτικών σεναρίων.

#1: Κλιμάκωση με Ζημιές στις Ενεργειακές Υποδομές του Ιράν

Ενώ δεν έχει άποψη για το πώς θα εξελιχθούν οι γεωπολιτικές εντάσεις, το πρώτο σενάριο της Goldman υποθέτει ότι οποιαδήποτε πιθανή ζημιά στις υποδομές εξαγωγών ή/και παραγωγής του Ιράν μειώνει την παραγωγή του Ιράν κατά 1,75 εκατ. βαρέλια/ημέρα κατά τη διάρκεια 6 μηνών πριν ανακάμψει στους 6 μήνες που θα ακολουθήσουν.

Η άποψή της ότι η Σαουδική Αραβία και τα ΗΑΕ διατηρούν σημαντική πλεονάζουσα παραγωγική ικανότητα και η ιστορική ανάλυση των διαταραχών εφοδιασμού (κατά μέσο όρο σε όλα τα επεισόδια, εκτιμά ότι η αύξηση της συνδυασμένης παραγωγής από τη Σαουδική Αραβία και τα ΗΑΕ συνήθως αντισταθμίζει το 80% της διαταραγμένης παραγωγής εντός 2 τριμήνων) υποδηλώνουν ότι οι βασικοί παραγωγοί του ΟΠΕΚ+ πιθανότατα θα αντισταθμίσουν το μεγαλύτερο μέρος οποιουδήποτε ελλείμματος στην παραγωγή του Ιράν. Ωστόσο, δεδομένης της αβεβαιότητας σχετικά με την πολιτική του ΟΠΕΚ+, η Goldman κάνει την πρόσθετη υπόθεση ότι η επιπλέον βασική παραγωγή του ΟΠΕΚ+ αποτελεί το ήμισυ του μέγιστου ιρανικού ελλείμματος (δηλαδή έως 0,9 εκατ. βαρέλια/ημέρα).

Με βάση το πλαίσιο τιμολόγησης που αφορά τα αποθέματα και τα time spreads, καθώς και την ιστορική ανάλυση των ασφαλίστρων κινδύνου, η αμερικάνικη τράπεζα εκτιμά ότι το Brent θα φτάσει σε ένα ανώτατο σημείο λίγο πάνω από τα 90 δολάρια/βαρέλι σε αυτό το σενάριο, αλλά θα υποχωρήσει ξανά στα 60 δολάρια το 2026, καθώς η προσφορά στο Ιράν θα ανακάμψει.

#2: Ευρύτερη διαταραχή της περιφερειακής προσφοράς πετρελαίου

Οι επενδυτές επικεντρώνονται α) στους κινδύνους για τις περιφερειακές εμπορικές οδούς, με τις ανησυχίες για την ασφάλεια να οδηγούν ενδεχομένως σε περαιτέρω ανακατεύθυνση του πετρελαίου μακριά από την Ερυθρά Θάλασσα, β) στο σενάριο επιθέσεων σε περιφερειακές πετρελαϊκές υποδομές εκτός Ιράν σε περίπτωση περιφερειακής κλιμάκωσης και γ) στο ακραίο σενάριο διακοπής του εμπορίου μέσω του στενού του Ορμούζ.

Ενώ η διακοπή του εμπορίου μέσω του στενού του Ορμούζ, μέσω του οποίου ρέει σχεδόν το 1/5 της παγκόσμιας παραγωγής πετρελαίου, φαίνεται πολύ λιγότερο πιθανή, οι επενδυτές και οι υπεύθυνοι χάραξης πολιτικής εστιάζουν σε αυτόν τον κίνδυνο, επειδή οι βασικοί παραγωγοί του ΟΠΕΚ+ ενδέχεται να μην είναι σε θέση να αναπτύξουν πλεονάζουσα παραγωγική ικανότητα σε αυτό το ακραίο σενάριο, τονίζει η Goldman.

Με βάση την ανάλυσή της, εκτιμά ότι οι τιμές του πετρελαίου ενδέχεται να ξεπεράσουν τα 100 δολάρια/βαρέλι σε ένα ακραίο σενάριο παρατεταμένης διαταραχής.

Ανοδικός κίνδυνος βραχυπρόθεσμα, πτωτικός μεσοπρόθεσμα

Η πιθανότητα περαιτέρω κλιμάκωσης στη Μέση Ανατολή υποδηλώνει ότι οι βραχυπρόθεσμοι κίνδυνοι για την πρόβλεψη τιμών είναι πλέον ανοδικοί, επισημαίνει η Goldman Sachs.

Ωστόσο, εξακολουθεί να βλέπει πτωτικούς μεσοπρόθεσμους κινδύνους για τις τιμές του πετρελαίου από το 2026, επειδή 1) η προσφορά του ΟΠΕΚ+ μπορεί να αυξήσει την προσφορά για μεγαλύτερο χρονικό διάστημα από το βασικό σενάριο, όπου ο ΟΠΕΚ+ θα παρουσιάσει τελική αύξηση τον Αύγουστο του 2025, και 2) ενώ ο κίνδυνος ύφεσης στις ΗΠΑ τους επόμενους 12 μήνες έχει μειωθεί στο 30%, η ύφεση παραμένει πιο πιθανή από το συνηθισμένο, δεδομένης της συνεχιζόμενης αβεβαιότητας για την εμπορική πολιτική.