Η Goldman Sachs αναλύει τα συμπεράσματα των στρατηγικών αναλυτών της από την ανασκόπηση των κορυφαίων έργων της ενεργειακής αγοράς για το 2025, ώστε να καταλήξει στο πώς θα κινηθούν οι τιμές του πετρελαίου. Αυτή η ανασκόπηση, όπως τονίζει, υποστηρίζει την πρόβλεψή της για πτώση της τιμής του Brent στα 60 δολάρια φέτος και στα 56 δολάρια το 2026, και του αμερικάνικου αργού WTI στα 56 δολάρια το 2025 και στα 52 δολάρια το 2026, αλλά έχει θετικές επιπτώσεις στις τιμές μακροπρόθεσμα και από το 2028 και μετά, ωθώντας τις πάνω από τα 70 δολάρια.

2025-2026: Ισχυρή προσφορά πετρελαίου εκτός ΟΠΕΚ, χαμηλότερες τιμές

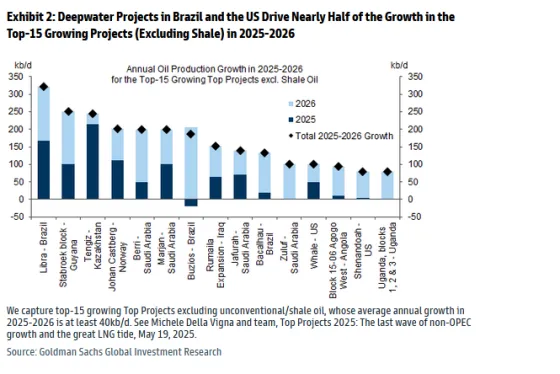

Η ανάλυση, όπως επισημαίνει, υποστηρίζει την πρόβλεψή της για ισχυρή αύξηση της προσφοράς τα επόμενα δύο χρόνια. Η ετήσια αύξηση της παραγωγής εκτός ΟΠΕΚ εκτός Ρωσίας και εκτός της αγοράς σχιστολιθικού πετρελαίου, προβλέπεται να επιταχυνθεί στο 1 εκατομμύριο δολάρια την ημέρα το 2025-2026, με τη Βραζιλία και τη Γουιάνα να αντιπροσωπεύουν το 50% της αύξησης της παραγωγής πετρελαίου. Τόσο η ισχυρή εκτέλεση υφιστάμενων έργων όσο και ένα κύμα νέων έργων το 2025-2026 οδηγούν αυτήν την πρόβλεψη ισχυρής αύξησης της προσφοράς.

Η ισχυρή εκτέλεση υφιστάμενων έργων επωφελείται από την άνοδο των κεφαλαιουχικών δαπανών για brownfields (εγκαταλειμμένες εγκαταστάσεις με πιθανό περιβαλλοντικό πρόβλημα, λόγω της προηγούμενης χρήσης τους) την περίοδο 2021-2024 και από τους χαμηλούς ρυθμούς μείωσης των παραδοσιακών και έργων βαθέων υδάτων. Όσον αφορά τα νέα έργα, τα 15 κορυφαία αναπτυσσόμενα έργα αναμένεται να συμβάλουν κατά 1,2 εκατ. βαρέλια την ημέρα στην παγκόσμια μέση ετήσια αύξηση της προσφοράς την περίοδο 2025-2026, με τα έργα βαθέων υδάτων της Βραζιλίας και των ΗΠΑ να οδηγούν σχεδόν το ήμισυ της ανάπτυξης. Μετά την ισχυρή απόδοση το 2024, οι αναλυτές της Goldman αναβάθμισαν τις προσδοκίες τους για την παραγωγή του 2026 των 15 κορυφαίων έργων πετρελαίου κατά 150 χιλιάδες βαρέλια την ημέρα, με μεγάλες αναβαθμίσεις στο οικόπεδο Stabroek της Γουιάνας (+60 χιλιάδες βαρέλια την ημέρα) και στο Libra της Βραζιλίας (+40 χιλιάδες βαρέλια την ημέρα).

Η καμπύλη κόστους πετρελαίου των μεγαλύτερων έργων έχει σημειώσει πτώση φέτος σε σχέση με το 2024 λόγω των προσθηκών νέων χαμηλού κόστους έργων στη Σαουδική Αραβία και το Ιράκ και της ισχυρότερης υλοποίησης αναπτυσσόμενων έργων, ιδίως στο Vaca Muerta της Αργεντινής. Αυτό, όπως επισημάνει η Goldman, οδήγησε σε αύξηση της σωρευτικής μέγιστης παραγωγής κατά 6%, ενώ η μέση τιμή breakeven μειώθηκε κατά 3 δολάρια/βαρέλι στα 59 δολάρια/βαρέλι. Παρά τη μέτρια μείωση φέτος σε σχέση με πέρυσι, οι τιμές breakeven παραμένουν γενικά υψηλότερες από ό,τι το 2022, επισημαίνει η αμερικανική τράπεζα.

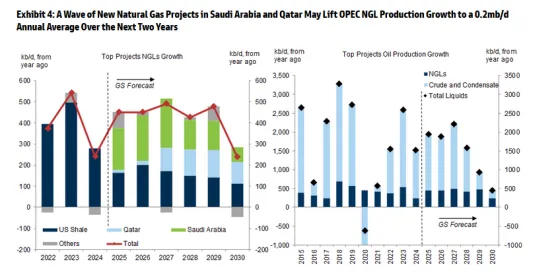

Τα επερχόμενα μεγάλα έργα φυσικού αερίου στη Σαουδική Αραβία και το Κατάρ θα μπορούσαν να ενισχύσουν την παραγωγή πετρελαίου του ΟΠΕΚ. Εάν ολοκληρωθούν πλήρως, τα έργα αυτά ενδέχεται να αυξήσουν την πρόβλεψη της Goldman για την αύξηση της προσφοράς φυσικού αερίου του ΟΠΕΚ για το 2026 σε λίγο πάνω από 0,2 εκατ. βαρέλια/ημέρα (έναντι του βασικού της σεναρίου που είναι λίγο.

Ενώ οι αναλυτές της αγοράς εμπορευμάτων της Goldman προβλέπουν ότι η προσφορά αργού πετρελαίου στις ΗΠΑ θα μειωθεί το 2025-2026 λόγω των χαμηλότερων τιμών, η παραγωγή υγρού σχιστολιθικού αερίου στις ΗΠΑ πιθανότατα θα συνεχίσει να αυξάνεται με μέσο ετήσιο ρυθμό 150 χιλιάδων βαρελιών/ημέρα για το υπόλοιπο της δεκαετίας. Καθώς το κύμα νέων πετρελαϊκών έργων εξασθενεί και οι ρυθμοί μείωσης επιταχύνονται, το υγρό φυσικό αέριο ενδέχεται να οδηγήσει πάνω από το ήμισυ της συνολικής αύξησης της παραγωγής αργού πετρελαίου μέχρι το τέλος αυτής της δεκαετίας.

Μακροπρόθεσμα: Πιο σφιχτή προσφορά, υψηλότερες τιμές

Οι προοπτικές προσφοράς από το 2028 και μετά φαίνονται ωστόσο σημαντικά πιο περιορισμένες και πιθανότατα θα στηρίξουν τις τιμές του αργού πετρελαίου στο μέλλον για τρεις βασικούς λόγους, επισημαίνει η Goldman Sachs.

Πρώτον, οι χαμηλότερες τιμές το 2025-2026 (δηλαδή, ένα πλεόνασμα βραχυπρόθεσμα) μπορεί να οδηγήσουν σε μια νωρίτερη και χαμηλότερη κορύφωση της παραγωγής σχιστολιθικού πετρελαίου στις ΗΠΑ (δηλαδή, έλλειμμα μακροπρόθεσμα). Καθώς η εξόρυξη σχιστολιθικού πετρελαίου δέχεται ήδη πλήγμα από τις χαμηλότερες τιμές του πετρελαίου, η Goldman αναμένει ότι η παραγωγή στις ΗΠΑ θα μειωθεί κατά περισσότερο από 0,2 εκατ. βαρέλια/ημέρα από τα τρέχοντα επίπεδα μέχρι το τέλος του 2026. Αρκετοί παραγωγοί σχιστολιθικού πετρελαίου έχουν επίσης πρόσφατα ανακοινώσει την ανάγκη οι τιμές του πετρελαίου να ανακάμψουν πάνω από τα 70 δολάρια για να δοθούν κίνητρα για γεωτρήσεις.

Δεύτερον, η διάρκεια ζωής των Top Projects πετρελαίου έχει μειωθεί στα 20 χρόνια από την κορύφωσή της στα 55 έτη το 2012, καθώς οι κεφαλαιακές δαπάνες μετατοπίστηκαν από μικρής διάρκειας greenfield έργα (νέων παρθένων εκτάσεων) σε μακράς διάρκειας έργα brownfield και σχιστολιθικού πετρελαίου. Οι συνολικές κεφαλαιακές δαπάνες πετρελαίου των κορυφαίων έργων (εξαιρουμένου του σχιστολιθικού πετρελαίου) κορυφώθηκαν το 2022 και έκτοτε μειώνονται, με ταχύ μέσο ετήσιο ρυθμό 10%. Οι μακροπρόθεσμες τιμές πιθανότατα θα χρειαστεί να αυξηθούν τελικά αργότερα αυτή τη δεκαετία για να δοθούν κίνητρα για περισσότερη εξερεύνηση και παραγωγή, όπως σημειώνει η Goldman.

Και τρίτον, όπως επισημαίνει η αμερικάνικη τράπεζα, η προσφορά εκτός ΟΠΕΚ είναι πιθανό να παραμείνει σχετικά σταθερή το 2029-2030, δεδομένης της έλλειψης νέων έργων, της ωρίμανσης του αμερικανικού σχιστολιθικού πετρελαίου και της ομαλοποίησης των ρυθμών μείωσης. Μαζί με την αύξηση της ζήτησης, η σταθερή προσφορά εκτός ΟΠΕΚ πιθανότατα θα δώσει την ευκαιρία στον ΟΠΕΚ να ανακτήσει το μερίδιο αγοράς προς το τέλος της δεκαετίας.