Εάν ο φετινός χειμώνας είναι κρύος, όπως και αναμένεται, και σε συνδυασμό με το έλλειμμα στην αποθήκευση, οι τιμές του TTF θα εκτοξευθούν στα 60 ευρώ/MWh, όπως εκτιμά η Bank of America. Πάντως προβλέπει πως θα ακολουθήσει βουτιά στα τέλη του 2026 κάτι που θα κάνει την ευρωπαϊκή ενέργεια πολύ ελκυστική για τα κέντρα δεδομένων.

Πιο αναλυτικά, όπως σημειώνει η BofA σε ένα της ανάλυσή για την αγορά φυσικού αερίου, ακόμα και με την κατάρρευση της ζήτησης LNG της Κίνας φέτος και τις σχεδόν ρεκόρ εισαγωγές LNG από την Ευρώπη αυτό το καλοκαίρι, η ευρωπαϊκή αποθήκευση φυσικού αερίου θα εισέλθει στον χειμώνα με έλλειμμα σε σχέση με το μέσο όρο των τελευταίων 5 ετών. Και αυτό διότι οι περισσότερες χώρες στην Ευρώπη επί του παρόντος δεν πετυχαίνουν τον στόχο αποθήκευσης του 90% και πολλές βρίσκονται κάτω από το μειωμένο όριο του 80%.

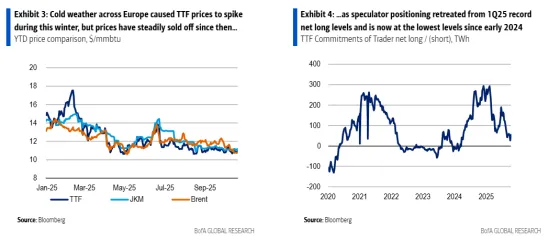

«Δεν μπορούμε να κατηγορήσουμε την αγορά που νιώθει άνετα, καθώς 3 από τους τελευταίους 4 χειμώνες από την έναρξη του πολέμου Ρωσίας-Ουκρανίας ήταν ηπιότεροι από το κανονικό», σημειώνει η αμερικάνικη τράπεζα. Ωστόσο, όπως τονίζει, τα ευρωπαϊκά αποθέματα φυσικού αερίου εισήλθαν τον περασμένο χειμώνα μόλις 3% κάτω από τα επίπεδα ρεκόρ και το TTF κατάφερε να ανακάμψει σε σχεδόν 60 ευρώ/MWh λόγω του κρύου καιρού το πρώτο τρίμηνο του 2025.

Η Ευρώπη είναι ακόμη λιγότερο προετοιμασμένη για κρύο καιρό αυτόν τον χειμώνα από ότι πέρυσι, με τα αποθέματα φυσικού αερίου να υπολείπονται των επιπέδων του προηγούμενου έτους κατά 13%, τη στιγμή που τα «στοιχήματα» των επενδυτών και οι κερδοσκοπικές (speculative) θέσεις είναι το λιγότερο αισιόδοξες που υπήρξαν από τις αρχές του 2024, προσθέτει η BofA.

Συνεπώς, εάν ο χειμώνας καταλήξει να είναι κρύος, όπως προβλέπει η BofA, θα μπορούσαμε να δούμε την τιμή του ευρωπαϊκού φυσικού αερίου TTF να σκαρφαλώνει στα υψηλά του πρώτου τριμήνου των 60 ευρώ/MW, ή σχεδόν στο διπλάσιο των τρεχουσών τιμών.

Ωστόσο η BofA παράλληλα προβλέπει πως, παρά το ράλι που ενδέχεται να καταγράψουν στα τέλη του 2025 με αρχές 2026 οι τιμές του TTF, στα τέλη του 2026 και στις αρχές του 2027 αναμένεται να σημειώσουν απότομη βουτιά κάτω από 25 ευρώ/MWh ή και ακόμα στα 15 ευρώ/MWh λόγω της υπερπροσφοράς LNG

Ειδικότερα, όπως επισημαίνει, φέτος σημειώθηκε ρεκόρ προσθηκών δυναμικότητας LNG και το 2026 αναμένεται να αυξηθεί ακόμη περισσότερο. Η Κίνα αύξησε τη ζήτηση LNG την περίοδο 2015-2019, όταν η τιμή του ασιατικού φυσικού αερίου JKM έφτασε να κινείται με discount έναντι του Brent, αλλά οι υψηλές παγκόσμιες τιμές φυσικού αερίου τα τελευταία χρόνια επηρέασαν την κινεζική ζήτηση.

Η BofA εκτιμά ότι ένα discount του JKM στο Brent κατά 8 με 9 ευρώ /MWh θα μπορούσε να οδηγήσει σε αύξηση 9 εκατ. μετρικών τόνων ετησίως στις κινεζικές εισαγωγές LNG. Τα προηγούμενα χρόνια, τα 9 εκατ. μετρικοί τόνοι θα μπορούσαν να θεωρηθούν μεγάλος όγκος, δηλαδή λιγότερο από το 20% της αναμενόμενης αύξησης της δυναμικότητας LNG το 2026 (και περισσότερο LNG έρχεται το 2027 και το 2028).

Η Ευρώπη, όπως τονίζει η BofA, είναι ένα φυσικό κέντρο ζήτησης, αλλά ακόμη και υπό αισιόδοξα σενάρια, η ζήτηση για κέντρα δεδομένων είναι απίθανο να αυξηθεί αρκετά γρήγορα.

Ακόμα και με την bullish άποψή της για το Brent το επόμενο έτος, αναμένει ότι το TTF θα διαπραγματευτεί κάτω από τα 25 ευρώ/MWh μέχρι το τέλος του 2026, για να δοκιμάσει την προθυμία της Κίνας να αυξήσει τη ζήτηση LNG.

Εάν η κινεζική ζήτηση δεν επαρκεί για να αντισταθμίσει την αναμενόμενη υπερπροσφορά, τότε η TTF ίσως τελικά «αναγκαστεί» να κινηθεί αρκετά χαμηλά ώστε οι εγκαταστάσεις LNG των ΗΠΑ να μειώσουν τις εξαγωγές, κάτι που για το δεύτερο εξάμηνο του 2026 υποδηλώνει ότι θα είναι περίπου 15 ευρώ/MWh. Επίσης, ο ήπιος χειμερινός καιρός θα επιταχύνει την κατάρρευση των τιμών του TTF.

Αυτό θα κάνει την Ευρώπη ιδιαίτερα ελκυστική για τα data centers, όπως επισημαίνει η αμερικάνικη τράπεζα.

Η αύξηση των κεφαλαιουχικών δαπανών για την Τεχνητή Νοημοσύνη δεν δείχνει σημάδια υποχώρησης και θα συνεχίσει να υποστηρίζει την ιστορική ανάπτυξη κέντρων δεδομένων, όπως σημειώνει. Ενώ οι ΗΠΑ αντιπροσωπεύουν σχεδόν το 40% της παγκόσμιας ζήτησης ενέργειας για κέντρα δεδομένων, οι πολιτικές αντιδράσεις από τους υψηλούς λογαριασμούς ρεύματος και η περιορισμένη παραγωγική ικανότητα θα μπορούσαν να αναγκάσουν τις εταιρείες τεχνολογίας να στραφούν αλλού.

Καθώς η Ευρώπη πρόσθεσε ανανεώσιμες πηγές ενέργειας τα τελευταία χρόνια, έχει πλέον πλεονάζουσα παραγωγική ικανότητα που θα μπορούσε να την καταστήσει ελκυστική τοποθεσία για κέντρα δεδομένων, εκτιμά η BofA. Ορισμένες εκτιμήσεις αναφέρουν ότι η Ευρώπη θα υπερδιπλασιάσει τη ζήτηση για κέντρα δεδομένων έως το 2030 και θα ξεπεράσει τον παγκόσμιο μέσο όρο.

Σε αυτό πλαίσιο, η αμερικάνικη τράπεζα θεωρεί χώρες όπως η Γαλλία και η Ιταλία που έχουν χαμηλό μερίδιο ανανεώσιμων πηγών ενέργειας ή το Ηνωμένο Βασίλειο που υψηλή χωρητικότητα μπαταριών, ως τις καταλληλότερες και πιο ελκυστικές.

Σε γενικές γραμμές, η BofA αναμένει ότι οι ευρωπαϊκές τιμές ενέργειας θα υποστηριχθούν τα επόμενα χρόνια λόγω της αυξανόμενης ζήτησης ηλεκτρικής ενέργειας για κέντρα δεδομένων, με τις χαμηλές τιμές φυσικού αερίου να οδηγούν πιθανώς σε ισχυρότερα spark spreads.