Η Oxford Economics αναμένει ότι η προμήθεια φυσικού αερίου στην ΕΕ θα είναι επαρκής για έναν εποχικά φυσιολογικό χειμώνα. Ωστόσο, ένας χειμώνας ψυχρότερος από το συνηθισμένο αποτελεί βασικό κίνδυνο, καθώς θα οδηγήσει σε μεγαλύτερη εξάρτηση από τις εισαγωγές LNG, με την ΕΕ να προσφέρει αυξήσεις στις τιμές για να προσελκύσει παραδόσεις.

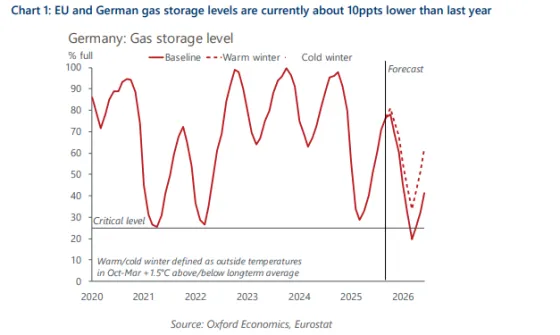

Αυτός ο κίνδυνος είναι υψηλότερος τώρα από ό,τι τα τελευταία δύο χρόνια, καθώς οι αποθήκες φυσικού αερίου είναι περίπου 15 μονάδες λιγότερο γεμάτες στην αρχή της περιόδου θέρμανσης, όπως επισημαίνει. Επιπλέον, όπως εκτιμά, ένα παρατεταμένο κύμα ψύχους καθ' όλη τη διάρκεια του χειμώνα θα μπορούσε να οδηγήσει στην ανάγκη για επιβολή «δελτίου» φυσικού αερίου. Οι αποθήκες φυσικού αερίου στη Γερμανία είναι ιδιαίτερα χαμηλές για αυτήν την εποχή του χρόνου, αν και δεδομένης της ολοκλήρωσης των αγορών φυσικού αερίου της ΕΕ και του υψηλότερου συνολικού επιπέδου αποθήκευσης στην ΕΕ, αναμένεται ισορροπία στις αγορές εάν οι θερμοκρασίες παραμείνουν φυσιολογικές.

Εκτός από την λιγότερη αποθήκευση φυσικού αερίου, ένας άλλος λόγος για τον υψηλότερο κίνδυνο απότομης αύξησης των τιμών αυτόν τον χειμώνα είναι ότι η εξοικονόμηση στην κατανάλωση - η οποία ανέρχεται σε περίπου 15% σε σχέση με λίγο πριν την εισβολή της Ρωσίας στην Ουκρανία - έχει σταματήσει και δεν έχουμε δει στοιχεία για περαιτέρω εξοικονόμηση κατά το παρελθόν έτος, τονίζει ο οίκος.

Αυτό σημαίνει ότι η υψηλότερη κατανάλωση κατά τις ώρες αιχμής (όπως κατά τη διάρκεια των περιόδων ψύχους) πρέπει να αντισταθμιστεί από υψηλότερη προσφορά, κάτι που όντως συνέβη τον περασμένο χειμώνα. Αλλά αυτό παρουσιάζει μια ευπάθεια, καθώς η διακοπή του εφοδιασμού σε κρίσιμες στιγμές οπουδήποτε στον κόσμο μπορεί να οδηγήσει σε μεγάλες μεταβολές των τιμών στην Ευρώπη.

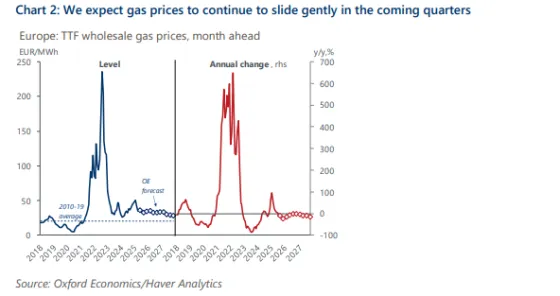

Κατά τη διάρκεια της φετινής αναπλήρωσης (Απρίλιος-Σεπτέμβριος), οι τιμές χονδρικής φυσικού αερίου ήταν κατά μέσο όρο 34 ευρώ/MWh, οι ίδιες με πέρυσι, αλλά με χαμηλότερη μεταβλητότητα. Αυτό συμβαίνει επειδή οι κίνδυνοι από την πλευρά της προσφοράς φέτος δεν έχουν υλοποιηθεί στον ίδιο βαθμό όπως το 2024 (όπως απεργίες, διακοπές παραγωγής). Στο βασικό μας σενάριο, αναμένουμε ότι οι τιμές χονδρικής φυσικού αερίου θα μειωθούν (Διάγραμμα 2), καθώς περισσότεροι τερματικοί σταθμοί εξαγωγής LNG θα τεθούν σε λειτουργία.

Ο αντίκτυπος της απαγόρευσης του ρωσικού LNG από το 2027, όπως προτάθηκε από την Ευρωπαϊκή Επιτροπή στο τελευταίο πακέτο κυρώσεων, δεν αποτελεί σημαντική ανησυχία πάντως, επισημαίνει ο οίκος. Η Ρωσία αντιπροσωπεύει πλέον λίγο πάνω από το 10% των εισαγωγών φυσικού αερίου της ΕΕ, με το 6% να προέρχεται από αγωγό (Turkstream) και το LNG ένα ακόμη 5%. Στο βασικό της σενάριο, η Oxford Economics δεν προβλέπει την επανέναρξη των ροών φυσικού αερίου μέσω άλλων αγωγών αλλά αναμένει ότι οι ροές μέσω του Turkstream θα συνεχιστούν. Δεδομένου ότι το LNG είναι ανταλλάξιμο, θα βρει τον δρόμο του προς την ΕΕ ακόμη και σε περίπτωση απαγόρευσης, όπως συμβαίνει με το ρωσικό πετρέλαιο.

Κίνδυνοι για τις τιμές του ρεύματος

Δεδομένης της μεγαλύτερης εξάρτησης της ΕΕ από το φυσικό αέριο φέτος, η οποία θα ενταθεί κατά τη διάρκεια του χειμώνα, οι αυξήσεις στις τιμές του φυσικού αερίου θα μεταφραστούν άμεσα στις τιμές του ρεύματος, τονίζει ο οίκος.

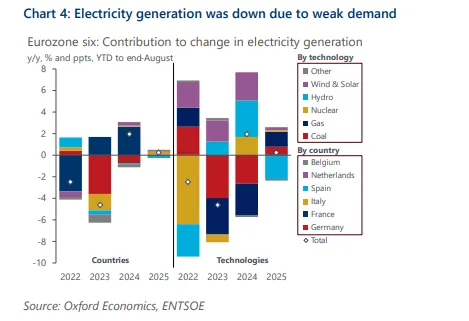

Σε όλη την Ευρώπη, η παραγωγή αιολικής ενέργειας ήταν χαμηλότερη φέτος λόγω των ασθενέστερων ανέμων παρά τις νέες προσθήκες δυναμικότητας, αλλά αυτό μετριάστηκε από την υψηλότερη ηλιακή παραγωγή. Φέτος ήταν επίσης ασυνήθιστα ξηρό το μεγαλύτερο μέρος της Ευρώπης, με αποτέλεσμα τη μεγάλη πτώση της υδροηλεκτρικής παραγωγής. Αυτό αντισταθμίστηκε από τη σημαντικά υψηλότερη παραγωγή ορυκτών καυσίμων, κυρίως φυσικού αερίου. Μεταξύ των μεγαλύτερων χωρών, η Γερμανία σταμάτησε την πολυετή μείωση της παραγωγής ηλεκτρικής ενέργειας μέσω της υψηλότερης παραγωγής άνθρακα, αντισταθμίζοντας τη μείωση της παραγωγής αιολικής ενέργειας. Η Ιταλία ήταν η μόνη μεγάλη χώρα όπου η συνολική παραγωγή αυξήθηκε, αλλά αυτό συνέβη μετά από χρόνια μείωσης. Οι καθαρές εξαγωγές ηλεκτρικής ενέργειας της Γαλλίας έφτασαν σε ιστορικό υψηλό και η παραγωγή παρέμεινε σταθερή, χάρη στην αυξημένη παραγωγή πυρηνικής ενέργειας.

Η χαμηλότερη αιολική παραγωγή παρά την αυξημένη χωρητικότητα και την ασταθή υδροηλεκτρική παραγωγή υπογραμμίζει την ανάγκη για άφθονη ευέλικτη χωρητικότητα κατανομής στην ΕΕ, ενώ τα αυξανόμενα περιστατικά αρνητικών τιμών υπογραμμίζουν την ανάγκη για περισσότερη αποθήκευση και διασυνδέσεις, όπως σημειώνει η Oxford Economics.

Ωστόσο, οι επενδύσεις σε νέες υποδομές (συμπεριλαμβανομένων των γραμμών αποθήκευσης και διασυνδέσεων) είναι συχνά απαγορευτικά δαπανηρές. Η γερμανική κυβέρνηση αναζητά 20GW νέων μονάδων ηλεκτροπαραγωγής φυσικού αερίου έως το 2030 (επιπλέον της υπάρχουσας χωρητικότητας 32GW) σε μια μετατόπιση από την προηγούμενη ενεργειακή πολιτική. Αυτό σημαίνει ότι ο ρόλος του φυσικού αερίου στη διαμόρφωση των τιμών ηλεκτρικής ενέργειας στην ΕΕ θα αυξηθεί. Ήδη φέτος, η συσχέτιση μεταξύ των τιμών φυσικού αερίου και ηλεκτρικής ενέργειας έχει αυξηθεί ελαφρώς σε σχέση με το 2023-2024, αν και παραμένει πολύ κάτω από την κορύφωση κατά την ενεργειακή κρίσης.