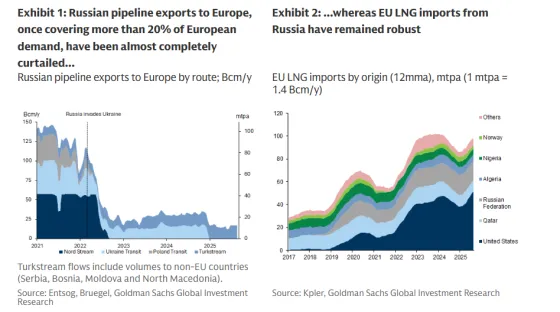

Οι εισαγωγές ρωσικού LNG στην ΕΕ έχουν αλλάξει ελάχιστα τα τελευταία χρόνια, παρά την απότομη πτώση των ρωσικών εξαγωγών στην περιοχή από το φθινόπωρο του 2021, σημειώνει η Goldman Sachs. Έως και 16 εκατομμύρια τόνοι ετησίως (mtpa) (22 Bcm/έτος) ρωσικού LNG ρέουν κατά μέσο όρο στην ΕΕ, που ισοδυναμεί με το 17% των συνολικών εισαγωγών LNG της ΕΕ και το 9% του συνολικού εφοδιασμού της με φυσικό αέριο. Αυτό καθιστά τη Ρωσία τον δεύτερο μεγαλύτερο προμηθευτή LNG στην περιοχή, μετά τις ΗΠΑ .

Την τελευταία εβδομάδα, εν μέσω εκκλήσεων του Τραμπ προς την Ευρώπη να σταματήσει να αγοράζει ενέργεια από τη Ρωσία, η ΕΕ πρότεινε το 19ο πακέτο κυρώσεων κατά της Ρωσίας, συμπεριλαμβανομένης της απαγόρευσης όλων των εισαγωγών ρωσικού LNG από την ΕΕ έως το τέλος του 2026, ένα χρόνο νωρίτερα από το αρχικά προγραμματισμένο.

Η Goldman Sachs θεωρεί ότι, παρά το γεγονός ότι το ρωσικό LNG αντιπροσωπεύει σχεδόν το 20% των συνολικών εισαγωγών LNG της ΕΕ, αυτή η διακοπή των εισαγωγών, εάν εφαρμοστεί, θα έχει περιορισμένο αντίκτυπο στα παγκόσμια ισοζύγια φυσικού αερίου - και στις ευρωπαϊκές τιμές ενέργειας - δεδομένου ότι θα αλλάξει την κατανομή, αν και όχι τη συνολική διαθεσιμότητα, των παγκόσμιων προμηθειών LNG.

Βεβαίως, όπως τονίζει, οι οδοί μεταφοράς LNG πιθανότατα θα καταστούν πιο αναποτελεσματικές, πιθανώς αυξάνοντας προσωρινά τους ναύλους μεταφοράς. Ωστόσο, με την παγκόσμια προσφορά LNG να αυξάνεται σταθερά από φέτος έως το τέλος της δεκαετίας, η G.S. αναμένει ότι μια αυξανόμενη υπερπροσφορά στις παγκόσμιες αγορές LNG θα αυξήσει σημαντικά τη διαθεσιμότητα της προσφοράς για την Ευρώπη, ελαχιστοποιώντας τυχόν premium που μπορεί να χρειαστεί να πληρώσει η Ευρώπη για να προσελκύσει LNG που κανονικά θα είχε πάει αλλού.

Σε περίπτωση εφαρμογής της απαγόρευσης της ΕΕ στις εισαγωγές ρωσικού LNG, η αμερικάνικη τράπεζα αναμένει ότι οι αντικαταστάσεις των ρωσικών φορτίων θα προέρχονται κυρίως από τις ΗΠΑ για τρεις κύριους λόγους.

Πρώτον, ως προμηθευτής της λεκάνης του Ατλαντικού, οι ΗΠΑ βρίσκονται σχετικά κοντά στην Ευρώπη, μετριάζοντας τις πιθανές αυξήσεις στο κόστος μεταφοράς για τις ευρωπαϊκές παραδόσεις LNG.

Δεύτερον, οι ΗΠΑ θα αποτελέσουν τον μεγαλύτερο μοχλό αύξησης της παγκόσμιας προσφοράς LNG τα επόμενα χρόνια, διαθέτοντας επαρκείς όγκους για την αντικατάσταση των ευρωπαϊκών εισαγωγών ρωσικού LNG.

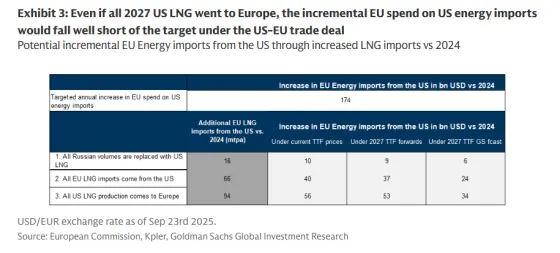

Τρίτον, η εμπορική συμφωνία ΗΠΑ-ΕΕ νωρίτερα φέτος περιλαμβάνει μια διάταξη για την ΕΕ να αυξήσει τις εισαγωγές ενέργειας από τις ΗΠΑ σε ετήσιο μέσο όρο 250 δισ. δολαρίων την περίοδο 2026-2028, περίπου 174 δισ. δολάρια πάνω από τα επίπεδα του 2024. Η αντικατάσταση του ρωσικού με αμερικανικό LNG ταιριάζει απόλυτα με αυτόν τον στόχο.

Ωστόσο, η Goldman εκτιμά ότι μια τέτοια αντικατάσταση των εισαγωγών LNG πιθανότατα δεν θα επιτύχει τον δηλωμένο στόχο για αύξηση των εισαγωγών ενέργειας από τις ΗΠΑ. Συγκεκριμένα, ακόμη και σε ένα σενάριο όπου οι τιμές του LNG δεν θα μειωθούν τα επόμενα χρόνια ως αποτέλεσμα της επερχόμενης παγκόσμιας υπερπροσφοράς, και ακόμη και υποθέτοντας ότι όλο το LNG που παράγεται στις ΗΠΑ παραδίδεται στην Ευρώπη, οι εισαγωγές ενέργειας από τις ΗΠΑ στην ΕΕ θα αυξηθούν μόνο κατά 56 δισ. δολάρια το πολύ σε σχέση με το 2024, πολύ κάτω από την αύξηση των 174 δισ. δολαρίων που απαιτείται για την επίτευξη του ετήσιου στόχου των 250 δισ. δολ. - αν και οι υψηλότερες εισαγωγές πετρελαίου από τις ΗΠΑ θα μπορούσαν να συμβάλουν στην προσέγγιση αυτού του στόχου.

Το προτεινόμενο πακέτο κυρώσεων περιλαμβάνει επίσης μια διάταξη για την απαγόρευση όλων των συναλλαγών με τη Rosneft και την Gazpromneft, εταιρείες που εξάγουν επί του παρόντος ρωσικό πετρέλαιο στην Ευρώπη, εκτός από την επιβολή κυρώσεων σε 118 επιπλέον πετρελαιοφόρα. Η G.S πιστεύει ότι αυτά τα μέτρα θα επιβαρύνουν πολύ μέτρια μόνο τις ευρωπαϊκές εισαγωγές αργού πετρελαίου, καθώς αυτοί οι δύο παραγωγοί αντιπροσώπευαν μόνο το 5% των συνολικών ρωσικών εξαγωγών προς την Ευρώπη και λιγότερο από το 1% των ευρωπαϊκών εισαγωγών αργού πετρελαίου. Οι πρόσθετες κυρώσεις στον ρωσικό σκιώδη στόλο πιθανότατα δεν θα μειώσουν σημαντικά την προσφορά, δεδομένου ότι ιστορικά ο ρωσικός στόλος δεξαμενόπλοιων έχει σημειώσει σχετική επιτυχία στην υπέρβαση των κυρώσεων κατά των δεξαμενόπλοιων.

Η Goldman πάντως τονίζει ότι, κατά την άποψή της, το σενάριο πλήρους απαγόρευσης των εισαγωγών ρωσικού πετρελαίου από την ΕΕ, που δεν περιλαμβάνεται σε αυτήν την τελευταία πρόταση, είναι απίθανο, λόγω της μεγάλης εξάρτησης ορισμένων κρατών μελών της ΕΕ από το ρωσικό πετρέλαιο, με την Ουγγαρία και τη Σλοβακία ειδικότερα να εισάγουν πάνω από το ήμισυ της ζήτησης αργού πετρελαίου από τη Ρωσία, και ως εκ τούτου αντιμετωπίζουν χαμηλά κίνητρα για να υποστηρίξουν μια πλήρη απαγόρευση.

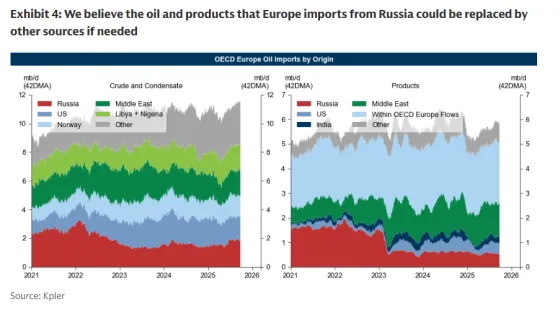

Αλλά, ακόμη και αν τελικά εφαρμοστεί, ο αντίκτυπός του στα παγκόσμια ισοζύγια πετρελαίου θα είναι περιορισμένος, δεδομένου ότι, όπως και στο LNG, πιθανότατα θα οδηγήσει σε ανακατανομή των ροών, αντί σε περιορισμό της παγκόσμιας προσφοράς πετρελαίου, τονίζει η αμερικάνικη τράπεζα. Η Ρωσία αντιπροσωπεύει το 17% των θαλάσσιων εισαγωγών αργού πετρελαίου και συμπυκνωμάτων στην Ευρώπη (1,9 mb/d) και ένα 10% των εισαγωγών ευρωπαϊκών προϊόντων (0,6 mb/d). Δεδομένων των προσδοκιών της G.S. για ένα μεγάλο πλεόνασμα προσφοράς πετρελαίου, οι παραγωγοί εκτός Ρωσίας θα πρέπει να είναι σε θέση να καλύψουν αυτό το κενό εάν οι εισαγωγές αργού πετρελαίου από τη Ρωσία απαγορευτούν πλήρως, με τις ΗΠΑ ειδικότερα να είναι πιθανό να παρέμβουν δεδομένης της συμφωνίας ενεργειακής συνεργασίας ΕΕ-ΗΠΑ. Οι Ρωσικές ροές μπορούν στη συνέχεια να ανακατευθυνθούν προς τους αγοραστές της Ασίας.