Αν και το βασικό σενάριο της Goldman Sachs για σημαντική πτώση των τιμών του πετρελαίου έως τα τέλη του 2026 παραμένει, η αμερικάνικη τράπεζα επισημαίνει πως υπάρχει πιθανότητα τελικά όχι μόνο να μην συμβεί αυτό, αλλά να δούμε ήδη από το επόμενο έτος την αρχή της νέας bull market του μαύρου χρυσού.

Ειδικότερα, όπως σημειώνει σε νέα της έκθεση, οι τιμές του Brent έχουν μειωθεί κατά περίπου 45% από την μηνιαία κορύφωση του Ιουνίου 2022, η οποία ήταν λίγο πάνω από 120 δολάρια και η Goldman Sachs αναμένει ότι η ισχυρή αύξηση της προσφοράς θα μειώσει τις τιμές κοντά στα 50 δολάρια μέχρι το τέλος του 2026, πολύ κάτω από την μακροπρόθεσμη εκτίμηση των 75-80 δολαρίων.

Καθώς όμως οι προοπτικές προσφοράς εκτός ΟΠΕΚ φαίνονται σημαντικά πιο περιορισμένες αργότερα αυτή τη δεκαετία, με πολύ λιγότερα μεγάλα έργα εκτός ΟΠΕΚ και την ωρίμανση σχιστολιθικού πετρελαίου στις ΗΠΑ, η Goldman αναρωτιέται πότε και πώς μπορούν οι τιμές να ανακάμψουν βιώσιμα.

Σε αυτό το πλαίσιο εξετάζει τις ανακάμψεις από 5 κατώτατες τιμές τον Δεκέμβριο του 1998, τον Δεκέμβριο του 2001, τον Δεκέμβριο του 2008, τον Ιανουάριο του 2016 και τον Απρίλιο του 2020.

Η ανθεκτικότητα του σχιστολιθικού πετρελαίου στις ΗΠΑ όπως αποδείχθηκε και κατά το προηγούμενο «επεισόδιο» χαμηλών τιμών του πετρελαίου το 2015-2016, και η κάπως λιγότερο συνεπής αντίδραση του ΟΠΕΚ, υποστηρίζουν το βασικό σενάριο της αμερικάνικη τράπεζας ότι οι τιμές δεν θα ανακάμψουν ακόμη το 2026. Ωστόσο, τρία άλλα μοτίβα υποδηλώνουν ότι οι τιμές ενδέχεται να αρχίσουν να ανακάμπτουν το επόμενο έτος όπου μπορεί να σημειωθεί η αρχή μίας νέας bull market του πετρελαίου, τα εξής:

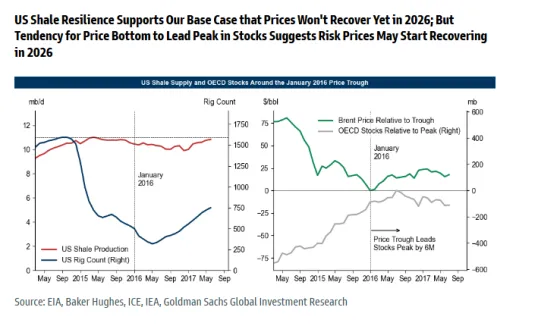

#1: Οι τιμές τείνουν να φτάνουν στον «πάτο» πριν τα αποθέματα κορυφωθούν

Οι τιμές του πετρελαίου έφτασαν στο χαμηλότερο σημείο τους τον Ιανουάριο του 2016, αν και τα εμπορικά αποθέματα του ΟΟΣΑ αυξάνονταν μέχρι τον Ιούλιο του 2016. Μέχρι τον Ιανουάριο του 2016, η αγορά πετρελαίου είχε αποκτήσει κάποια εμπιστοσύνη στους μηχανισμούς επανεξισορρόπησης, συμπεριλαμβανομένης της επιβράδυνσης της προσφοράς σχιστολιθικού πετρελαίου στις ΗΠΑ, με την καταμέτρηση των πλατφορμών πετρελαίου στις ΗΠΑ να μειώνεται σχεδόν κατά 70% από την κορύφωση, και αναγνώρισε ότι οι τιμές του πετρελαίου πιθανότατα είχαν υποτιμήσει τα θεμελιώδη μεγέθη.

Όπως τονίζει η Goldman, αυτό μπορεί να υποστηρίξει το ότι οι τιμές του πετρελαίου τείνουν να φτάνουν στο χαμηλότερο σημείο τους αρκετούς μήνες πριν κορυφωθούν τα αποθέματα και αυτό το μοτίβο μπορεί να το δούμε ξανά.

#2: Οι ευρείες μειώσεις της προσφοράς μπορεί να βοηθήσουν στην αναδιάρθρωση της αγοράς

Η ισχυρή αύξηση της προσφοράς εκτός ΟΠΕΚ είναι ο κύριος παράγοντας για την πτώση των τιμών του πετρελαίου από την κορύφωση του 2022, επισημαίνει η Goldman. Συνεπώς, στη συνέχεια αναλύει πώς η αγορά αναδιάρθρωσε τα πλεονάσματα στα επεισόδια του 1998 και του 2016 εκτός των περιόδων ύφεσης, όπου η ισχυρή αύξηση της προσφοράς - που ξεπέρασε τα 3 εκατ. βαρέλια την ημέρα σε ετήσια βάση στην κορύφωση - συνέβαλε σημαντικά στην πτώση των τιμών.

Μετά την πτώση των τιμών, η αδυναμία στην αύξηση της προσφοράς σε σχέση με τη μακροπρόθεσμη τάση οδήγησε πλήρως στην επιστροφή σε μεγάλο έλλειμμα το 1999 και συνέβαλε περίπου εξίσου σημαντικά με την ισχύ της ζήτησης στην επιστροφή σε έλλειμμα το 2017, όπως σημειώνει.

Η επιβράδυνση στην αύξηση της προσφοράς σε σχέση με τα προηγούμενα δύο έτη ήταν ευρεία σε όλες τις χώρες τόσο το 1998-1999 όσο και το 2016-2017 και αντανακλούσε σε μεγάλο βαθμό τρεις παράγοντες.

Πρώτον, οι χαμηλές τιμές επηρέασαν τις επενδύσεις των οριακών παραγωγών, δηλαδή της Βόρειας Θάλασσας, του Μεξικού, της Ρωσίας και της Κίνας το 1998-1999, και του σχιστολιθικού πετρελαίου των ΗΠΑ, αλλά και άλλων χωρών όπως η Κίνα το 2016-2017.

Δεύτερον, οι λειτουργικοί και πολιτικοί περιορισμοί συνέβαλαν στην επιβράδυνση της προσφοράς. Για παράδειγμα, το 1998-1999, οι λειτουργικοί περιορισμοί επηρέασαν την αύξηση της παραγωγής στη Βενεζουέλα, ενώ οι εσωτερικές πολιτικές αναταραχές και οι διαταραχές στο Δέλτα του Νίγηρα επηρέασαν την παραγωγή στη Νιγηρία. Το 2016-2017, οι λειτουργικές και οι πολιτικές προκλήσεις επηρέασαν και πάλι την παραγωγή της Βενεζουέλας.

Τρίτον, η παραγωγή του ΟΠΕΚ συνέβαλε επίσης στην επιβράδυνση της αύξησης της προσφοράς. Ο ΟΠΕΚ (συμπεριλαμβανομένων της Σαουδικής Αραβίας και της Βενεζουέλας) ανακοίνωσε περικοπές τον Μάρτιο του 1999, σε συντονισμό με τη συμμετοχή του Μεξικού, της Νορβηγίας και της Ρωσίας. Ενώ ο ΟΠΕΚ διατήρησε τα επίπεδα παραγωγής το 2015 και μέχρι τα τέλη του 2016 για να υπερασπιστεί το μερίδιο αγοράς, ο ΟΠΕΚ+ συμφώνησε να μειώσει την παραγωγή ξεκινώντας από τον Ιανουάριο του 2017.

Ενώ το βασικό σενάριο της Goldman ενσωματώνει το πλήγμα στην προσφορά εκτός ΟΠΕΚ από τις χαμηλότερες τιμές, υποθέτει ότι δεν θα υπάρξουν σημαντικές διαταραχές στην προσφορά (οι οποίες είναι δύσκολο να προβλεφθούν) και δεν θα υπάρξουν περικοπές στην παραγωγή του ΟΠΕΚ+. Οι διαταραχές στην προσφορά, για παράδειγμα λόγω κυρώσεων, λειτουργικών ή πολιτικών περιορισμών ή οποιαδήποτε συνέχιση της σημαντικής τάσης μείωσης της παραγωγής στη Ρωσία από το 2022 μπορεί να βοηθήσει στην ταχύτερη εξισορρόπηση της αγοράς από το βασικό της σενάριο.

#3: Το χάσμα αποτίμησης είναι ήδη αρνητικό

Το χάσμα αποτίμησης (δηλαδή, τα time spreads μείον την αξία τους που υποδηλώνεται από τα εμπορικά αποθέματα του ΟΟΣΑ σε διάστημα 1-4 μηνών) τείνει να ανακάμπτει γύρω από το κατώτατο σημείο τιμών του πετρελαίου. Το χάσμα αποτίμησης είναι ήδη αρνητικό σήμερα στα -7 δολάρια, κάτι που είναι αρκετά ασυνήθιστο αρκετά τρίμηνα πριν από το κατώτατο σημείο. Ωστόσο, οι μακροπρόθεσμες τιμές πετρελαίου και η εύλογη αξία των time spreads τείνουν να έχουν μεγαλύτερη συμβολή στους κύκλους των τιμών του πετρελαίου από ότι το χάσμα αποτίμησης.

Κίνδυνοι για τις προβλέψεις της Goldman για το 2026

Συνολικά, η ανάλυση της Goldman υποδηλώνει ότι υπάρχει κίνδυνος για το βασικό της σενάριο, ότι δηλαδή οι τιμές του πετρελαίου θα μειωθούν έως το 2026.

Με άλλα λόγια, οι τιμές του πετρελαίου ενδέχεται να αρχίσουν να ανακάμπτουν το 2026 επειδή 1) οι τιμές τείνουν να ηγούνται των αποθεμάτων 2) οι ελλείψεις στην προσφορά είναι δύσκολο να προβλεφθούν (συμπεριλαμβανομένων εκείνων από τον ΟΠΕΚ και από τις διαταραχές της προσφοράς) και 3) το χάσμα αποτίμησης είναι ήδη αρκετά αρνητικό σήμερα.

Επίσης, ενώ το βασικό της σενάριο είναι ότι οι αυξήσεις στην παραγωγή του ΟΠΕΚ+ το 2025 θα συμβάλλουν σε πλεόνασμα το δ’ τρίμηνο του 2025 και το 2026, ενδέχεται επίσης να συμβάλουν στη σύσφιξη της αγοράς μετά το 2026, αποθαρρύνοντας την προσφορά εκτός ΟΠΕΚ, υποστηρίζοντας τη ζήτηση και αποκαλύπτοντας περιορισμένη παραγωγική ικανότητα εκτός του πυρήνα του ΟΠΕΚ.