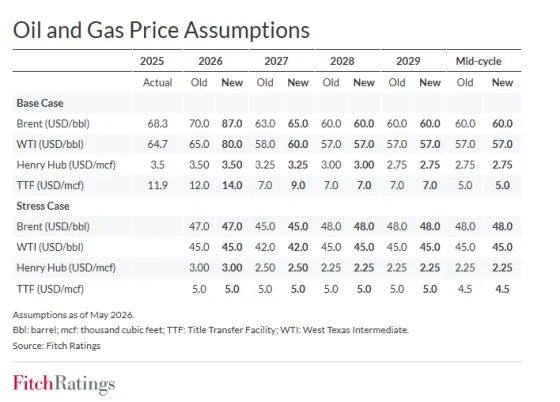

Ο οίκος αξιολόγησης Fitch Ratings αύξησε τις εκτιμήσεις του για τις τιμές του πετρελαίου για το 2026-2027 λόγω του μεγαλύτερου σε διάρκεια από την αναμενόμενη κλεισίματος των Στενών του Ορμούζ εν μέσω της σύγκρουσης στο Ιράν. Οι εκτιμήσεις της βασίζονται πλέον στην υπόθεση ότι τα Στενά θα αρχίσει να ανοίγουν ξανά μετά τον Ιούλιο. Επίσης, ο οίκος δίνει υψηλότερες εκτιμήσεις και για τις τιμές του ευρωπαϊκού φυσικού αερίου TTF για το 2026-2027 ώστε να αντικατοπτρίζουν τις διαταραγμένες ροές υγροποιημένου φυσικού αερίου (LNG) από το Κατάρ μέσω των Στενών και τις ζημιές στην υποδομή LNG της χώρας.

Πιο αναλυτικά, όπως σημειώνει η Fitch, o βασικός παράγοντας για την αλλαγή των εκτιμήσεών της για τις τιμές της ενέργειας είναι η αναθεωρημένη της υπόθεση σχετικά με τη διάρκεια του κλεισίματος του Ορμούζ. Πριν από τον πόλεμο, 15 εκατομμύρια βαρέλια αργού πετρελαίου την ημέρα και 5 εκατομμύρια προϊόντων πετρελαίου διέρχονταν από το Ορμούζ, αντιπροσωπεύοντας περίπου το 20% της παγκόσμιας κατανάλωσης πετρελαίου. Το άνοιγμα των Στενών θα μπορούσε να συμβεί σχετικά γρήγορα, αλλά η διαδικασία θα μπορούσε επίσης να είναι ασταθής και αβέβαιη, όπως σημειώνει. Έχει υποθέσει ότι το κλείσιμο των Στενών θα διαρκέσει περίπου πέντε μήνες συνολικά για τις αναθεωρημένες υποθέσεις της για τις τιμές πετρελαίου, σε σύγκριση με έναν έως δύο μήνες προηγουμένως. Οι μέσες ετήσιες τιμές πετρελαίου είναι πιθανό να είναι χαμηλότερες εάν το κλείσιμο διαρκέσει λιγότερο από πέντε μήνες.

Η Fitch συνεχίζει να υποθέτει μια σχετικά γρήγορη ανάκαμψη της παραγωγής μετά το άνοιγμα των Στενών, καθώς δεν έχουν σημειωθεί πολύ σοβαρές υλικές ζημιές στις πετρελαϊκές υποδομές. Το πετρέλαιο που είναι αποθηκευμένο σε δεξαμενόπλοια είναι πιθανό να πωληθεί πρώτα. Αναμένει ότι η παραγωγή θα αυξηθεί σε γενικά ομαλοποιημένα επίπεδα εντός πολλών εβδομάδων, αντανακλώντας τη γεωλογία της περιοχής και την ικανότητα των παραγωγών να διαχειρίζονται την παραγωγή στο πλαίσιο των ποσοστώσεων του ΟΠΕΚ.

Ο οίκος αναμένει επίσης υπερπροσφορά στην αγορά, η οποία θα μειώσει τις τιμές. Αναμένει ότι το Brent θα παραμείνει στα 100-110 δολάρια το βαρέλι τον Μάιο-Ιούλιο κατά τη διάρκεια του κλεισίματος του Ορμούζ, πριν υποχωρήσει στα 70 δολάρια μέχρι τον Σεπτέμβριο, ένα επίπεδο που καθορίζεται από την προσφορά και τη ζήτηση. Ο ΟΠΕΚ είναι πιθανό να παράγει έως και τη μέγιστη παραγωγική ικανότητα για να αντισταθμίσει τις απώλειες όγκων λόγω του κλεισίματος. Σημειώνεται πως η πλεονάζουσα παραγωγική ικανότητα του ΟΠΕΚ ήταν 3,6 εκατομμύρια βαρέλια την ημέρα πριν από τη σύγκρουση.

Επιπλέον, η Fitch αναμένει αύξηση της προσφοράς από χώρες εκτός ΟΠΕΚ περίπου 3 εκατ. βαρέλια την ημέρα, συμπεριλαμβανομένης της προηγούμενης πρόβλεψης για 1,2 εκατ. βαρέλια την ημέρα από τις ΗΠΑ και τη Λατινική Αμερική, και επιπλέον 1 εκατ. βαρέλι την ημέρα από το Καζακστάν και τη Βενεζουέλα. Οι υψηλότερες τιμές θα ενθάρρυναν επίσης την αύξηση της παραγωγής στις ΗΠΑ και τη Ρωσία.

Τον Μάρτιο-Απρίλιο, η αγορά προσαρμόστηκε μέσω της απελευθέρωσης 400 εκατομμυρίων βαρελιών αποθεμάτων πετρελαίου από τον IEA και την καταστροφή της ζήτησης 1,6 εκατομμυρίων βαρελιών την ημέρα (1,5% της παγκόσμιας ζήτησης), παράλληλα με την αύξηση της παραγωγής από χώρες εκτός ΟΠΕΚ και τη χρήση αγωγών στη Σαουδική Αραβία και τα ΗΑΕ που παρακάμπτουν το Ορμούζ. Εκτιμάται ι ότι, πριν από τη σύγκρουση, η πλεονάζουσα χωρητικότητα αυτών των δύο αγωγών ήταν 4,5 εκατομμύρια βαρέλια την ημέρα.

Σύμφωνα με τις τρέχουσες υποθέσεις της Fitch ότι η περίοδος κλεισίματος του Ορμούζ θα διαρκέσει περίπου πέντε μήνες και δεν θα υπάρξει περαιτέρω μείωση των αποθεμάτων, θα απαιτηθεί μια πολύ μεγαλύτερη καταστροφή ζήτησης, ύψους 5 εκατομμυρίων βαρελιών την ημέρα (5% της παγκόσμιας ζήτησης) κατά την περίοδο κλεισίματος, για την εξισορρόπηση της αγοράς. Ωστόσο, οι πρόσθετες απελευθερώσεις αποθεμάτων πιθανότατα θα οδηγήσουν σε χαμηλότερη καταστροφή ζήτησης.

Ο οίκος πιστεύει ότι αυτός ο βαθμός καταστροφής της ζήτησης είναι πιθανός, και σοβαρός, δεδομένου του αυξανόμενου μεριδίου της ζήτησης από την υπερπροσφορά του πετροχημικού τομέα. Το μεγαλύτερο μέρος της αύξησης της παραγωγικής ικανότητας σημειώνεται στην Ασία, η οποία είναι επίσης ο βασικός καταναλωτής πετρελαίου που διέρχεται από το Ορμούζ. Μια άλλη προσαρμογή από την πλευρά της ζήτησης προέρχεται από τα αεροπορικά καύσιμα, δεδομένων των διακοπών στις πτήσεις και των υψηλών τιμών των καυσίμων.

Τον Ιανουάριο του 2026, τα παγκόσμια αποθέματα πετρελαίου ανήλθαν σε 8,2 δισεκατομμύρια βαρέλια, ένα πολύ υψηλό επίπεδο συγκρίσιμο με αυτό που παρατηρήθηκε το 2020 και επαρκές για να αντισταθμίσει τις διαταραγμένες ποσότητες πετρελαίου στο Ορμούζ για περισσότερο από ένα χρόνο, τονίζει πάντως η Fitch. Η Κίνα κατείχε 1,2 δισεκατομμύρια βαρέλια, ποσό που θα μπορούσε να καλύψει τις εισαγωγές της που συνδέονται με το Ορμούζ για πάνω από οκτώ μήνες μέχρι τα τέλη Οκτωβρίου.

Όσον αφορά το φυσικό αέριο, και σε αυτή την περίπτωση, η Fitch αυξάνει τις εκτιμήσεις της για τις τιμές του TTF ώστε να αντικατοπτριζουν τη διαταραχή στις ροές LNG του Κατάρ μέσω του Ορμούζ, όπως εξηγεί. Έτσι εκτιμά πως φέτος σε μέσο όρο θα διαμορφωθούν στα 14 δολ./mcf, από 12 δολ. πριν, ή στα 17 δολ. σε ένα πιο δυσμενές σενάριο. Υποθέτοντας ότι τα Στενά θα ανοίξουν μετά τον Ιούλιο, η ευρωπαϊκή αγορά φυσικού αερίου θα παραμείνει σφιχτή καθ' όλη τη διάρκεια του 2026.