Η ευρωπαϊκή αγορά φυσικού αερίου αναμένεται να ενισχυθεί με την αύξηση της δυναμικότητας εξαγωγής LNG, και αυτό σημαίνει χαμηλότερες τιμές μεσοπρόθεσμα και μακροπρόθεσμα, επισημαίνει η ING. ‘Όπως εκτιμά, η τιμή του φυσικού αερίου στην Ευρώπη θα κινηθεί στα 33 ευρώ/MWh στο α’ τρίμηνο του 2026, θα μειωθεί στα 28 ευρώ στο β’ τρίμηνο και στα 27 ευρώ στο γ’ τρίμηνο εμώ θα κλείσει το έτος στα 30 ευρώ περίπου. Σε αυτό το πλαίσιο προειδοποιεί τους επενδυτές να μην σορτάρουν και τόσο πολύ το TTF.

Ειδικότερα, όπως σημειώνει ο οίκος, η ευρωπαϊκή αγορά φυσικού αερίου έχει δεχθεί σημαντικές πιέσεις φέτος, καθώς οι ανησυχίες για την προσφορά μειώνονται. Και ενώ συνεχίζει να έχει μια bearish άποψη για τις τιμές του φυσικού αερίου μεσοπρόθεσμα και μακροπρόθεσμα, πιστεύει ότι υπάρχει περιθώριο για ανοδική πορεία βραχυπρόθεσμα, ιδίως εάν ο χειμώνας 2025/2026 αποδειχθεί ψυχρότερος από το συνηθισμένο.

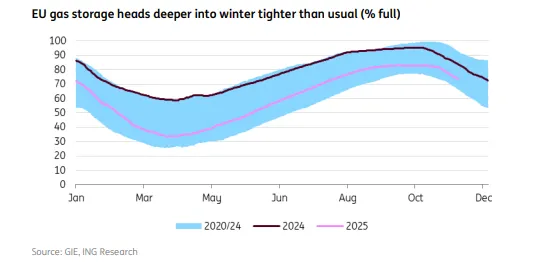

Η ING σημειώνει πως η ΕΕ εισήλθε στην περίοδο θέρμανσης 2025/2026 χωρίς να έχει «πιάσει» τον στόχο αποθήκευσης της Κομισιόν για 90% πληρότητα έως την 1η Νοεμβρίου. Αυτό οφειλόταν στη χαλάρωση των κανόνων αποθήκευσης από την Επιτροπή νωρίτερα μέσα στο έτος, γεγονός που ουσιαστικά επέτρεψε την επίτευξη του στόχου οποιαδήποτε στιγμή μεταξύ 1ης Οκτωβρίου και 1ης Δεκεμβρίου. Αυτό σημαίνει ότι εάν οι συνθήκες της αγοράς ήταν δυσμενείς, ο στόχος θα μπορούσε να μειωθεί στο 80%, ενώ εάν οι συνθήκες ήταν πολύ δυσμενείς, θα μπορούσε να μειωθεί ακόμη περισσότερο στο 75%.

Η χαλάρωση των στόχων αποθήκευσης μειώνει σημαντικά την ανοδική πίεση, μειώνοντας την ανάγκη της περιοχής να αγοράζει φυσικό αέριο με κάθε κόστος για την επίτευξη των στόχων αποθήκευσης, τονίζει η ING. Σύμφωνα με τις εκτιμήσεις της, η ΕΕ θα εξέλθει από τον χειμώνα 2025/2026 με πληρότητα αποθήκευσης περίπου 25%. Αυτό προϋποθέτει ότι θα δούμε ρεκόρ μηνιαίων εισαγωγών LNG τον χειμώνα. Προφανώς, πολλά μπορούν, και πιθανότατα θα, αλλάξουν από τώρα μέχρι το τέλος Μαρτίου 2026.

Οι μακροπρόθεσμες προοπτικές παραμένουν bearish για την παγκόσμια αγορά LNG και το ευρωπαϊκό φυσικό αέριο, όπως σημειώνει ο οίκος. Η κλίμακα της εξαγωγικής δυναμικότητας LNG που αναμένεται να ξεκινήσει θα ωθήσει την αγορά σε μεγάλο πλεόνασμα. Κατά την κορύφωση του πλεονάσματος, πιθανώς το 2027 και το 2028, ίσως χρειαστεί να δούμε τις τιμές να μειώνονται σε επίπεδα όπου οι μονάδες LNG μειώνουν τους λειτουργικούς ρυθμούς, τονίζει η ING, δηλαδή ακόμα και κοντά στα 18 ευρώ/MWh.

«Μην χτίζετε μεγάλες short θέσεις στο TTF»

Η αδυναμία στην ευρωπαϊκή αγορά φυσικού αερίου οφείλεται σε μεγάλο βαθμό στις τοποθετήσεις των επενδυτών, τονίζει ο οίκος, καθώς έχουν γίνει ολοένα και πιο bearish, παρά την χαμηλότερη από το μέσο όρο αποθήκευση ενόψει του χειμώνα. Η ασθενής ζήτηση LNG στην Ασία, οι χαλαροί στόχοι της Ευρωπαϊκής Επιτροπής και η αύξηση της νέας δυναμικότητας εξαγωγής LNG φαίνεται να έχουν κυριαρχήσει στο κλίμα της αγοράς.

Τα επενδυτικά funds έχουν πουλήσει επιθετικά TTF, μεταβαίνοντας από μια καθαρή long θέση 292TWh τον Φεβρουάριο σε μια καθαρή short θέση 50TWh μέχρι τα τέλη Νοεμβρίου. Αυτή είναι η μεγαλύτερη καθαρή short θέση από τον Ιούνιο του 2023. Εξετάζοντας βαθύτερα τα δεδομένα, η ING διαπιστώνει πως ακαθάριστη short θέση βρίσκεται στο ιστορικό υψηλό των 491TWh, περισσότερο από 100TWh πάνω από το προηγούμενο ιστορικό υψηλό.

Κατά την άποψη της ING, αυτό αφήνει σημαντικό κίνδυνο για τις τοποθετήσεις την αγορά. Εάν υπάρξουν οποιεσδήποτε διαταραχές στην προσφορά ή παρατεταμένες περιόδους ψύχους κατά τη διάρκεια του χειμώνα, ιδίως δεδομένων των πιο περιορισμένων από το συνηθισμένο αποθεμάτων, θα μπορούσε να πυροδοτήσει ένα αρκετά μεγάλο ράλι short-covering.

Η απαγόρευση του ρωσικού φυσικού αερίου θα οδηγήσει την ΕΕ στην αγορά περισσότερου LNG

Παρά τις προσπάθειες των ΗΠΑ για μια ειρηνευτική συμφωνία μεταξύ Ρωσίας και Ουκρανίας, η ΕΕ προχωρά με τη σταδιακή κατάργηση των ρωσικών ορυκτών καυσίμων. Στο δέκατο ένατο πακέτο κυρώσεων κατά της Ρωσίας, η ΕΕ συμφώνησε στην απαγόρευση των εισαγωγών ρωσικού LNG, με τις βραχυπρόθεσμες συμβάσεις να έχουν απαγορευτεί έως τις 25 Απριλίου 2026. Οι προμήθειες βάσει μακροπρόθεσμων συμβάσεων θα πρέπει να σταματήσουν έως την 1η Ιανουαρίου 2027.

Η ΕΕ έχει εισαγάγει περίπου 17 bcm ρωσικού LNG κατά τους πρώτους 11 μήνες του 2025, που αντιστοιχεί περίπου στο 13% των συνολικών εισαγωγών LNG, επισημαίνει η ING. Η απαγόρευση LNG θα πρέπει να είναι πιο διαχειρίσιμη για την παγκόσμια αγορά, με τις εμπορικές ροές να προσαρμόζονται. Πάντως οι όγκοι ρωσικού LNG από το Yamal ενδέχεται να δυσκολευτούν να ανακατευθυνθούν προς την Ασία, ιδιαίτερα τους χειμερινούς μήνες, όταν η βόρεια διαδρομή κλείνει λόγω πάγου.

Μη αρκούμενη μόνο στην απαγόρευση του LNG, η ΕΕ προχώρησε πιο πρόσφατα στην απαγόρευση του ρωσικού φυσικού αερίου μέσω αγωγών. Η απαγόρευση των βραχυπρόθεσμων εισαγωγών φυσικού αερίου μέσω αγωγών τίθεται σε ισχύ από τις 17 Ιουνίου 2026. Οι ροές μέσω αγωγών βάσει μακροπρόθεσμων συμβάσεων πρέπει να λήξουν έως τις 30 Σεπτεμβρίου 2027.

Υπάρχει περιθώριο αυτό να παραταθεί έως την 1η Νοεμβρίου σε περίπτωση που η περιοχή αντιμετωπίσει δυσκολίες με τα επίπεδα αποθήκευσης. Το μόνο ρωσικό αέριο που εισέρχεται αυτήν τη στιγμή στην ΕΕ είναι μέσω του αγωγού Turkstream. Ανέρχεται σε 15 bcm ετησίως, εκ των οποίων λίγο περισσότερο από 10 bcm θα αποτελούν αντικείμενο μακροπρόθεσμης σύμβασης. Η απώλεια αυτών των προμηθειών θα ωθήσει την ΕΕ να βασιστεί ακόμη περισσότερο στις προμήθειες LNG, επισημαίνει ο οίκος. Δεδομένης της αύξησης της εξαγωγικής ικανότητας στις ΗΠΑ, πιθανότατα οι ΗΠΑ θα καλύψουν το μεγαλύτερο μέρος αυτού του κενού. Κατά τη διάρκεια του 2025 και του 2026, οι ΗΠΑ έχουν περίπου 55 bcm εξαγωγικής ικανότητας. Το αν αυτό είναι επαρκές εξαρτάται από το αν θα δούμε ανάκαμψη της κινεζικής ζήτησης LNG το 2026, τονίζει η ING.

Πάντως, όπως επισημαίνει, ενδεχόμενη πρόοδος στις ειρηνευτικές συνομιλίες θα αποτελούσε σαφή κίνδυνο καθοδικής πορείας για την αγορά, ιδίως εάν δούμε το τέλος του πολέμου στην Ουκρανία. Ενώ η ING πιστεύει ότι το ρωσικό φυσικό αέριο δεν θα επιστρέψει στην Ευρώπη σε περίπτωση ειρηνευτικής συμφωνίας, το σενάριο αυτό δεν μπορεί να αποκλειστεί πλήρως.

Ειδικά όσον αφορά τη ζήτηση LNG της Κίνας, η ING επισημαίνει πως ήταν χαμηλή φέτος, με τις εισαγωγές να αναμένεται να είναι περίπου 16% χαμηλότερες σε ετήσια βάση. Ωστόσο υπάρχει μια ώθηση για να συνεχιστεί η αύξηση των ροών μέσω αγωγών προς την Κίνα. Η Ρωσία επιθυμεί να προχωρήσει με το Power of Siberia 2, το οποίο θα μπορούσε να φέρει 50 bcm επιπλέον φυσικού αερίου μέσω αγωγών στην Κίνα. Προφανώς, θα ήταν απίθανο να δούμε αυτές τις ροές σύντομα, δεδομένης της ανάγκης κατασκευής του αγωγού. Ωστόσο, φαίνεται να λαμβάνονται μέτρα για την επέκταση της χωρητικότητας των αγωγών που λειτουργούν αυτήν τη στιγμή ή πρόκειται να τεθούν σε λειτουργία άμεσα. Εάν η Κίνα στραφεί ολοένα και περισσότερο στο φυσικό αέριο μέσω αγωγών, θα μεταβάλει δραματικά τις προοπτικές ζήτησης για την αγορά LNG, τονίζει ο οίκος. Αυτό θα εγείρει πρόσθετες ανησυχίες σχετικά με την υπερπροσφορά, δεδομένου του όγκου των εξαγωγών LNG που πρόκειται να τεθούν σε λειτουργία μέχρι το τέλος αυτής της δεκαετίας.