Μία από τις κύριες διαφορές μεταξύ των αγορών φυσικού αερίου και πετρελαίου είναι η έλλειψη πλεονάζουσας χωρητικότητας στην παγκόσμια προσφορά φυσικού αερίου, όπως σημειώνει η Goldman Sachs. Σίγουρα, σε μια αγορά όπως οι ΗΠΑ, η παραγωγή σχιστολιθικού φυσικού αερίου μπορεί να ανταποκριθεί σε υψηλότερες τιμές μέσα σε λίγους μήνες. Αλλά η αποστολή αυτού του σταδιακού φυσικού αερίου σε άλλες περιοχές μπορεί να είναι πιο δύσκολη. Εκτός εάν ο προορισμός συνδέεται με την πηγή μέσω αγωγού, το αέριο πρέπει να υγροποιηθεί σε εξαιρετικά εξειδικευμένες εγκαταστάσεις, οι οποίες χρειάζονται χρόνια για να κατασκευαστούν.

Έτσι, όπως επισημαίνει η Goldman, όταν η Ρωσία άρχισε να περιορίζει την προμήθεια φυσικού αερίου στην Ευρώπη το φθινόπωρο του 2021, η Ευρώπη δεν μπορούσε να κάνει πολλά, εκτός από το να επιτρέψει την αύξηση των τιμών του φυσικού αερίου για να αποθαρρύνει τη ζήτηση. Με το ρωσικό φυσικό αέριο εκείνη την εποχή να προμηθεύει πάνω από το 20% της κατανάλωσης της Ευρώπης, χρειάστηκε να αυξηθούν οι τιμές φυσικού αερίου στην Ευρώπη περισσότερο από δέκα φορές πάνω από τον ιστορικό μέσο όρο τους για να δημιουργηθεί αρκετή καταστροφή της ζήτησης κατά τη διάρκεια του 2022, ώστε να μείνει αρκετό φυσικό αέριο στις ευρωπαϊκές αποθήκες ενόψει του επόμενου χειμώνα.

Βεβαίως, μέρος αυτής της καταστροφής της ζήτησης έλαβε χώρα και αλλού στον κόσμο, καθώς πολλοί χρήστες φυσικού αερίου δεν μπορούσαν να αντέξουν οικονομικά τις LNG για τις οποίες η Ευρώπη ανταγωνιζόταν με τιμές ρεκόρ. Αλλά το εισαγόμενο LNG που προσέλκυσε η Ευρώπη δεν ήταν αρκετό για να αντισταθμίσει την απώλεια ρωσικού φυσικού αερίου. Έτσι, η ευρωπαϊκή εγχώρια ζήτηση έπρεπε να μειωθεί μέσω των προσπαθειών εξοικονόμησης ενέργειας των νοικοκυριών, δύο θερμών χειμώνων και της κατάρρευσης της ενεργοβόρας βιομηχανικής δραστηριότητας.

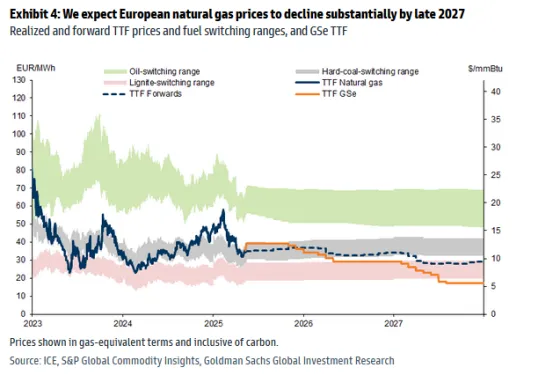

Αυτό το έλλειμμα εξακολουθεί να υπάρχει σήμερα, όπως τονίζει η Goldman, και έχει διατηρήσει τις τιμές φυσικού αερίου και ηλεκτρικής ενέργειας στην Ευρώπη από την αρχή του έτους στο 123% και 119%, αντίστοιχα, πάνω από τον μέσο όρο τους πριν από την ενεργειακή κρίση.

Κατά την άποψη της αμερικάνικη τράπεζα, αυτό πρόκειται να αλλάξει. Αναμένει ότι μια σταθερή αύξηση της προσφοράς φυσικού αερίου θα μετατρέψει αυτό το έλλειμμα σε σημαντικό πλεόνασμα, με αποτέλεσμα το κόστος φυσικού αερίου και ηλεκτρικής ενέργειας στην Ευρώπη να μειωθεί κάτω από τον μέσο όρο της προ ενεργειακής κρίσης εποχής.

Και αυτό θα συμβεί όχι επειδή το ρωσικό φυσικό αέριο θα ρέει ξανά προς τη Δυτική Ευρώπη, κάτι του οποίου η πιθανότητα έχει μειωθεί τους τελευταίους μήνες, αλλά λόγω της υψηλότερης προσφοράς LNG. Ουσιαστικά, η Goldman εκτιμά ότι μια απότομη και διαρκής αύξηση της παγκόσμιας προσφοράς LNG θα τερματίσει τελικά την εξάρτηση της Ευρώπης από το ρωσικό φυσικό αέριο για την πρόσβασή της σε προσιτές τιμές φυσικού αερίου και ηλεκτρικής ενέργειας. Συγκεκριμένα, επισημαίνει, βρισκόμαστε τώρα στο πρώτο έτος αυτού που θα είναι το μεγαλύτερο κύμα προσθηκών παγκόσμιας δυναμικότητας εξαγωγής LNG, με την αναμενόμενη παγκόσμια προσφορά LNG για το 2030 να αυξάνεται κατά περισσότερο από 200 mtpa ή 50% από τα επίπεδα του 2024. Αυτό το κύμα θα προέλθει κυρίως από τις ΗΠΑ (50% του συνόλου) και το Κατάρ (27%).

Από την πλευρά της ζήτησης, η Ασία είναι o μεγαλύτερος αγοραστής LNG, με σχεδόν το 70% της αγοράς το 2024, και αποτελεί την κύρια πηγή αύξησης της ζήτησης. Ενώ η Goldman αναμένει υγιή αύξηση της ζήτησης LNG από την περιοχή, στο 41% έως το 2030 σε σχέση με το 2024 (περισσότερο από το διπλάσιο ποσοστό ανάπτυξης των προηγούμενων έξι ετών), αυτό ανέρχεται μόνο σε 116 mtpa, ποσότητα που δεν επαρκεί για να απορροφήσει πλήρως τις προσθήκες προσφοράς που αναμένονται την ίδια περίοδο. Καθώς οι περισσότεροι όγκοι LNG θα αναζητούν στέγη, πιθανότατα θα καταλήξουν στην Ευρώπη, η οποία είναι μια διαφανής αγορά, με άφθονη δυναμικότητα εισαγωγής LNG, και συνεπώς τα ευρωπαϊκά αποθέματα φυσικού αερίου θα αρχίσουν να γεμίζουν πολύ γρήγορα, πιθανώς με κίνδυνο ακόμα και υπερφόρτωσης από τα τέλη του 2027.

Η Goldman αναμένει ότι η αδυναμία των ευρωπαϊκών εγκαταστάσεων αποθήκευσης φυσικού αερίου να ανταποκριθούν σε αυτήν τη μεγάλη, διαρκή αύξηση της προσφοράς LNG θα πιέσει το ευρωπαϊκό φυσικό αέριο (και τις παγκόσμιες τιμές LNG) σημαντικά χαμηλότερα από τα τρέχοντα επίπεδα. Συγκεκριμένα, εκτιμά ότι η επακόλουθη μείωση των τιμών για την παροχή κινήτρων για την αύξηση της ζήτησης εντός και εκτός Ευρώπης θα μειώσει τις τιμές του ευρωπαϊκού φυσικού αερίου κάτω από τον ιστορικό μέσο όρο των 19 ευρώ/MWh από το 2027 και πιθανώς μέχρι το τέλος της δεκαετίας. Δεδομένου ότι αυτή η κλίμακα καθοδικής πορείας των τιμών δεν έχει ακόμη ενσωματωθεί πλήρως στα προθεσμιακά συμβόλαια του TTF, η Goldman συνεχίζει να το σορτάρει.

Πάντως, ακόμη και με πολύ χαμηλότερες τιμές φυσικού αερίου στην Ευρώπη, η Goldman δεν αναμένει ότι η ζήτηση φυσικού αερίου στην Ευρώπη θα επιστρέψει ποτέ στα προ της κρίσης επίπεδα. Η ευρωπαϊκή βιομηχανική δραστηριότητα έχει υποστεί μόνιμες απώλειες λόγω της μετεγκατάστασης της παραγωγικής ικανότητας, ενώ οι ευρωπαϊκές εξαγωγές προς την Κίνα έχουν δεχθεί πιέσεις λόγω της αύξησης της βιομηχανικής παραγωγικής ικανότητας της ίδιας της Κίνας. Και οι συνήθεις των νοικοκυριών τείνουν να είναι δύσκαμπτες. Αυτή η απότομη απώλεια ζήτησης μπορεί να αντιστραφεί εν μέρει σε περίπτωση που η Ευρώπη εισέλθει σε μια περίοδο συνεχών δαπανών για την άμυνα και τις υποδομές, στην οποία φαίνεται να βρίσκεται στα πρόθυρα, αλλά αυτό μένει να φανεί.