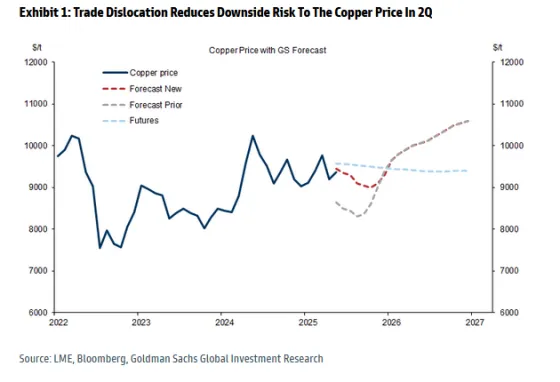

Η αποκλιμάκωση των εμπορικών εντάσεων και η ανθεκτική ζήτηση χαλκού από την Κίνα θα συνεχίσουν να στηρίζουν την τιμή του χαλκού τους επόμενους μήνες και έτσι η Goldman Sachs αναβαθμίζει τις προβλέψεις της για την τιμή μετάλλου για το 2025, ενώ καθώς πιστεύει ότι η αγορά χαλκού θα μετατραπεί σε ελλειμματική το 2026, λόγω της σχετικής ανθεκτικότητας στην αύξηση της ζήτησης χαλκού από τους κλάδους που σχετίζονται με τον εξηλεκτρισμό και την περιορισμένη αύξηση της προσφοράς των ορυχείων, και έτσι προβλέπει ισχυρό ράλι πάνω από τα 10.500 δολάρια/τόνος το 2026.

Ειδικότερα, όπως σημειώνει η αμερικάνικη τράπεζα, η τιμή του χαλκού ανέκαμψε από το χαμηλό της 9ης Απριλίου, λόγω της αποκλιμάκωσης των εμπορικών εντάσεων και της μερικής ανάκαμψης του κλίματος κινδύνου στην Κίνα.

Στην Κίνα, το ΑΕΠ και η βιομηχανική παραγωγή του πρώτου τριμήνου ξεπέρασαν τις προσδοκίες της Goldman και, ενώ οι δείκτες PMI έχουν μειωθεί, δεν έχουν ακόμη σηματοδοτήσει σημαντική επιβράδυνση στον τομέα της μεταποίησης.

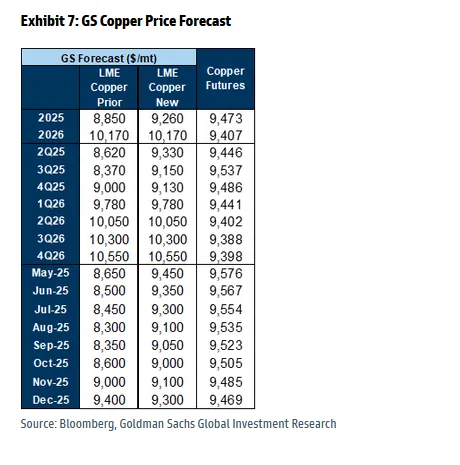

Έτσι, αναθεωρεί προς τα πάνω την πρόβλεψή της για την τιμή του χαλκού για το δεύτερο και τρίμηνο του έτους στα 9.330 δολάρια και 9.150 δολάρια ο τόνος, αντίστοιχα, από 8.620 δολάρια και 8.370 δολάρια προηγουμένως, αντίστοιχα, ενώ εκτιμά πως το 2025 θα «κλείσει« με την τιμή του χαλκού στα 9.260 δολ. από 8.850 δολ. που ανέμενε πριν.

Όπως σημειώνει, εξακολουθεί πάντως να αναμένει καθοδικές πιέσεις στις τιμές βραχυπρόθεσμα, καθώς η παγκόσμια ανάπτυξη επιβραδύνεται αργότερα αυτό το καλοκαίρι και η στρέβλωση από τις υψηλές εισαγωγές χαλκού στις ΗΠΑ τερματίζεται μόλις τεθεί σε ισχύ ο δασμός S232. Ωστόσο, η αντιδραστικότητα της εμπορικής πολιτικής των ΗΠΑ σε ευρύτερες ρευστοποιήσεις στην αγορά περιορίζει την πτωτική πορεία από μακροοικονομικής άποψης.

Η Goldman Sachs τονίζει πως η αβεβαιότητα για την εμπορική πολιτική των ΗΠΑ έχει μειωθεί από την κορύφωσή της γύρω από την «Ημέρα της Απελευθέρωσης», καθώς η κυβέρνηση Τραμπ στρέφεται προς τη σύναψη συμφωνιών και απομακρύνεται από τη σταθερή κλιμάκωση των εμπορικών εντάσεων που παρατηρήθηκε στις αρχές Απριλίου.

Η ατμόσφαιρα με την Κίνα έχει βελτιωθεί και αν και ο Τραμπ ήδη δήλωσε την πρόθεση του για μείωση των δασμών στη χώρα στο 80%, από περίπου 160%, η Goldman αναμένει ότι ο δασμολογικός συντελεστής των ΗΠΑ στην Κίνα θα μειωθεί στο 60% σχετικά σύντομα, ενώ η Κίνα είναι πιθανό να μειώσει τους δασμούς στις ΗΠΑ κατά παρόμοιο ποσό.

Ενώ έχει υπάρξει μια χαλάρωση στη στάση τους σχετικά με ορισμένους δασμούς, η Goldman υποστηρίζει την άποψη ότι οι ΗΠΑ θα επιβάλουν δασμό εισαγωγής χαλκού 25%. Αυτό οφείλεται στη σημασία του χαλκού για την άμυνα και επειδή η κυβέρνηση Τραμπ δεν έχει αμφιταλαντευτεί όσον αφορά τους δασμούς χάλυβα και αλουμινίου, οι οποίοι εφαρμόστηκαν τον Μάρτιο.

Η αμερικάνικη τράπεζα εκτιμά ότι η κατανάλωση χαλκού στην Κίνα αυξήθηκε κατά 6% σε ετήσια βάση το πρώτο τρίμηνο και η ζήτηση για τελική χρήση αυξήθηκε κατά 9%. Ωστόσο, η μεγαλύτερη αύξηση οφείλεται στις εξαγωγές χαλκού σε τελικά και ημιτελή προϊόντα. Με βάση μόνο ένα υποσύνολο εξαγόμενων προϊόντων, μπορεί να υπολογίσει τις 4 ποσοστιαίες μονάδες της αύξησης κατά 6% της ζήτησης για επεξεργασμένη προϊόντα στο πρώτο τρίμηνο. Προβλέπει ότι η αύξηση της ζήτησης για επεξεργασμένη προϊόντα θα παραμείνει ισχυρή σε ετήσια βάση το δεύτερο τρίμηνο, πριν επιβραδυνθεί σημαντικά καθώς οι εξαγωγές μειώνονται και καθώς περνούν τα θετικά αποτελέσματα βάσης. Πράγματι, η προκαταρκτική κατανάλωση του Απριλίου αυξήθηκε κατά 10% σε ετήσια βάση και ο Μάιος και ο Ιούνιος συγκρίνονται με μια αδύναμη βάση του 2024 («απεργία» αγοραστών μετά την απότομη αύξηση των τιμών το 2024). Η Goldman προβλέπει ότι η αύξηση της ζήτησης για επεξεργασμένη προϊόντα στην Κίνα το δεύτερο εξάμηνο του 2025 θα επιβραδυνθεί στο 2% σε ετήσια βάση, από 6% σε ετήσια βάση το πρώτο εξάμηνο.

Ωστόσο, όπως επισημαίνει η Goldman Sachs, η παγκόσμια αγορά χαλκού δεν είναι σφιχτή. Η Κίνα ανέφερε ότι τα αποθέματα χαλκού μειώθηκαν κατά 170 χιλ. τόνους σε μηνιαία βάση τον Απρίλιο, η τρίτη μεγαλύτερη πτώση που έχει καταγραφεί ποτέ, και έχουν αυξηθεί κατά 175 χιλ. σε ετήσια βάση, σύμφωνα και με την εποχική κανονικότητα, σε σύγκριση με αύξηση 480 χιλ. σε αυτό το σημείο το 2024. Ωστόσο, τα παγκόσμια αναφερόμενα αποθέματα, προσαρμοσμένα για την αύξηση των μη αναφερόμενων αποθεμάτων των ΗΠΑ, λένε μια διαφορετική ιστορία - τα αποθέματα μειώθηκαν κατά 20 χιλ. τον Απρίλιο και έχουν αυξηθεί κατά 270 χιλ. σε ετήσια βάση το 2025, 85 χιλ. πάνω από τον εποχικό μέσο όρο. Αυτό το μέτρο των παγκόσμιων αποθεμάτων είναι το πιο σημαντικό για την τιμή του LME και δείχνει ότι ακόμη και με την ώθηση της ζήτησης από την επιβολή δασμών, η αγορά είναι σε πλεόνασμα, τονίζει η Goldman Sachs.

Σύμφωνα με το βασικό σενάριο της αμερικάνικη τράπεζας, οι ΗΠΑ θα επιβάλουν δασμό εισαγωγών 25% μέχρι το τέλος του δεύτερου τριμήνου, επιτρέποντας στο καθαρό εμπόριο της Κίνας να επιστρέψει σε κανονικά επίπεδα στο τρίτο τρίμηνο.

Αναμένει ότι τα ορατά δηλωμένα αποθέματα της Κίνας θα μειωθούν σε περίπου 100 χιλ. τόνους μέχρι το τέλος του έτους - παρόμοια με τα επίπεδα που παρατηρήθηκαν το 2023 και το 2024, γεγονός που προϋποθέτει σημαντική επιβράδυνση της ζήτησης στο δεύτερο εξάμηνο και ανάκαμψη των καθαρών εισαγωγών.

Εάν δεν ληφθεί απόφαση από τις ΗΠΑ για το S232 μέχρι το τέλος του δεύτερου τριμήνου, οι εισαγωγές των ΗΠΑ πιθανότατα θα παραμείνουν υψηλότερες για μεγαλύτερο χρονικό διάστημα από το βασικό σενάριο της Goldman και τα αποθέματα εκτός ΗΠΑ θα μειωθούν ακόμη περισσότερο στο δεύτερο εξάμηνο του 2025 - υποστηρίζοντας τα προθεσμιακά spreads του LME και της αγοράς της Σανγκάης (SHFE) και το arbitrage εισαγωγών της Κίνας. Η «σφιχτή» αγορά στην Κίνα, αν και συνάρτηση της εμπορικής πολιτικής, θα πρέπει να αποθαρρύνει την είσοδο νέων short θέσεων στην αγορά και να περιορίσει την πτωτική πορεία της τιμής του χαλκού κατά τη διάρκεια του 2025, εκτιμά η Goldman Sachs.

Έτσι, διατηρεί την .άποψή της ότι αγορά χαλκού θα μετατραπεί σε ελλειμματική το 2026, λόγω της σχετικής ανθεκτικότητας στην αύξηση της ζήτησης χαλκού από τους τομείς που σχετίζονται με τον εξηλεκτρισμό και την περιορισμένη αύξηση της προσφοράς των ορυχείων. Αυτό θα οδηγήσει σε μια άνοδο από τα 9.000 δολάρια ο τόνος τον Οκτώβριο του 2025, σε πάνω από 10.500 δολάρια/τόνος μέχρι το δ’ τρίμηνο του 2026.