Το καλοκαίρι του 2024, όταν το Brent βρισκόταν κοντά στα 80 δολάρια και η μεταβλητότητα βρισκόταν κοντά σε ιστορικά χαμηλά, η Goldman Sachs είχε υποστηρίξει ότι η πιθανή εκλογή Τραμπ ενείχε ανοδικό κίνδυνο για την αστάθεια των τιμών του πετρελαίου και καθοδικούς κινδύνους για τις τιμές, κυρίως μέσω των καθοδικών κινδύνων για τη ζήτηση πετρελαίου από τους δασμούς.

Ενώ εξακολουθεί να αναμένει ένα σημαντικό πλήγμα από τους δασμούς στο πραγματικό ΑΕΠ των ΗΠΑ, το παγκόσμιο ΑΕΠ και την παγκόσμια ζήτηση πετρελαίου, βλέπει ότι πλέον υπάρχει ανοδικός κίνδυνος για τη ζήτηση πετρελαίου και για τις προβλέψεις της για τις τιμές του πετρελαίου, λόγω της πρόσφατης αποκλιμάκωση του εμπορίου.

Συγκεκριμένα, εκτιμά ότι η πρόσφατη αποκλιμάκωση των εμπορικών τριγμών μπορεί να αλλάξει τις προβλέψεις της για την αύξηση της παγκόσμιας ζήτησης πετρελαίου για το τέταρτο τρίμηνο του 2025 και του 2026 (που έχουν τοποθετηθεί στα 0,3 εκατ. βαρέλια την ημέρα και στα 0,1 εκατ. βαρέλια, αντίστοιχα) σε περίπου 0,6 εκατ. βαρέλια ημερησίως και περίπου 0,4 εκατ. βαρέλια ημερησίως, αντίστοιχα.

Παράλληλα, υπάρχει ανοδικός κίνδυνος ύψους 3-4 δολαρίων/βαρέλι για την πρόβλεψη της για την τιμή του πετρελαίου Brent και του WTI, η οποία θα διαμορφώνεται στα 60 και 56 δολάρια για το υπόλοιπο του 2025 και στα 56 και 52 δολάρια το 2026.

Τα παραπάνω βασίζονται στην αναβάθμιση κατά 0,5% της εκτίμησής της για την ανάπτυξη του ΑΕΠ των ΗΠΑ το 2025, τις αναβαθμίσεις για την ανάπτυξη του ΑΕΠ της Κίνας και της Ευρώπης, καθώς και τις πιθανές θετικές επιπτώσεις από τους χαμηλότερους από τους αναμενόμενους δασμούς σε άλλες χώρες. Ο μειωμένος κίνδυνος ύφεσης μειώνει επίσης την πιθανότητα πολύ χαμηλών τιμών πετρελαίου, αν και η ισχυρή αύξηση της προσφοράς μπορεί να ωθήσει τις τιμές σημαντικά χαμηλότερα μεσοπρόθεσμα.

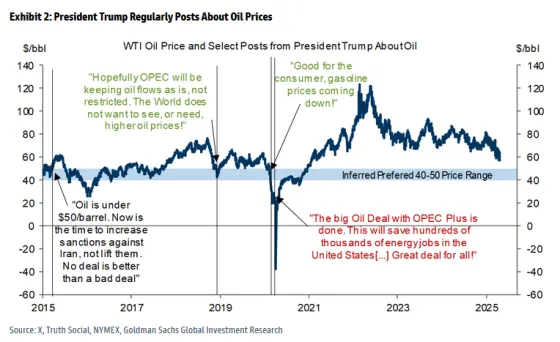

Τι κρύβουν τα posts του Τραμπ

Καθώς όμως οι αγορές επικεντρώνονται επίσης στον αντίκτυπο της κυβέρνησης Τραμπ στις τιμές του πετρελαίου μέσω των καναλιών προσφοράς πετρελαίου, η Goldman Sachs αναλύει όλες τις αναρτήσεις του Τραμπ στα μέσα κοινωνικής δικτύωσης (X ή Twitter παλαιότερα, και Truth Social) από το 2009 έως σήμερα, σχετικά με τις αγορές πετρελαίου και εξαγάγει τρεις πληροφορίες-συμπεράσματα για τις απόψεις του για τις τιμές του πετρελαίου, τις εξής:

#1: Εστίαση στην Ενέργεια

Ο Τραμπ ανέκαθεν επικεντρωνόταν στις αγορές ενέργειας, το πετρέλαιο και την ενεργειακή κυριαρχία των ΗΠΑ, έχοντας ποστάρει σχεδόν 900 φορές σχετικά με τις αγορές ενέργειας από τότε που μπήκε στο Twitter το 2009. Με βάση ένα δείγμα που καλύπτει όλες τις αναρτήσεις του Τραμπ στο Twitter και το Truth Social, η Goldman κατέληξε ότι τα θέματα που σχετίζονται με την αγορά ενέργειας αντιπροσωπεύουν λίγο περισσότερο από το 1% των αναρτήσεών του. Διαπιστώνει επίσης ότι ο Τραμπ τείνει να ποστάρει περισσότερα για τις τιμές του πετρελαίου όταν πλησιάζουν οι εκλογές στις ΗΠΑ.

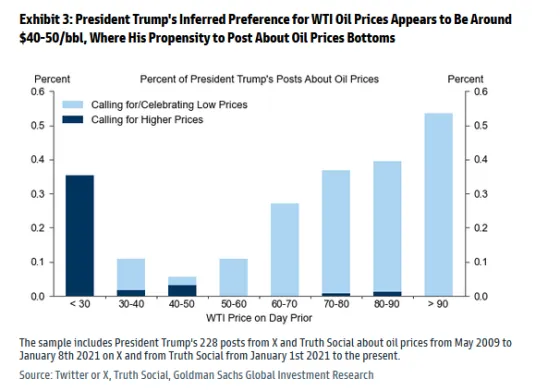

#2: Προτιμώμενη τιμή γύρω στα 40-50 δολάρια το βαρέλι

Η προτίμηση του Προέδρου Τραμπ για τις τιμές του πετρελαίου WTI φαίνεται να είναι γύρω στα 40-50 δολάρια/βαρέλι, όπου η τάση του να ποστάρει σχετικά με τις τιμές πετρελαίου φτάνει στο κατώτατο σημείο, παρατηρεί η Goldman. Αυτή η τάση, ωστόσο, αυξάνεται όταν οι τιμές απομακρύνονται από τα 40-50 δολάρια/βαρέλι. Συγκεκριμένα, ο Τραμπ τείνει να ζητά χαμηλότερες τιμές (ή να γιορτάζει την πτώση των τιμών) όταν το WTI ξεπερνά τα 50 δολάρια. Αντίθετα, έχει ζητήσει υψηλότερες τιμές όταν οι τιμές είναι πολύ χαμηλές (WTI <30 δολάρια), συχνά στο πλαίσιο της υποστήριξης της παραγωγής των ΗΠΑ.

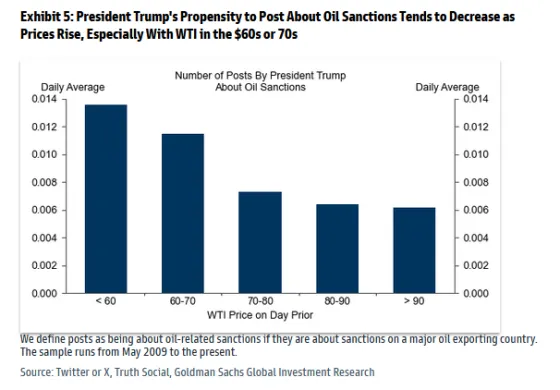

#3: Η ευαισθησία των κυρώσεων στις τιμές

Επίσης, η τάση του Τραμπ να ποστάρει σχετικά με τις κυρώσεις για το πετρέλαιο μειώνεται όταν οι τιμές αυξάνονται, ειδικά όταν το πετρέλαιο κυμαίνεται στα 60 ή 70 δολάρια. Μαζί με την υψηλή πλεονάζουσα παραγωγική ικανότητα του ΟΠΕΚ, αυτό το εύρημα υποστηρίζει την άποψη της Goldman ότι οι ανοδικοί κίνδυνοι για τις τιμές από πιθανές μειώσεις στην προσφορά που υπόκειται σε κυρώσεις είναι περιορισμένοι μεσοπρόθεσμα. Ταυτόχρονα, βλέπει επίσης περιορισμένη καθοδική πορεία για τις τιμές από μια πιθανή χαλάρωση των κυρώσεων κατά του Ιράν ή της Ρωσίας, επειδή πιστεύει ότι η υποεπένδυση στην περίπτωση του Ιράν και η ποσόστωση παραγωγής του ΟΠΕΚ+ και όχι οι κυρώσεις στην περίπτωση της Ρωσίας, αποτελούν τον πραγματικό δεσμευτικό περιορισμό στους όγκους παραγωγής.

Όπως καταλήγει η Goldman, αν και ο αντίκτυπος του Προέδρου των ΗΠΑ στις τιμές του πετρελαίου μέσω των πολιτικών προσφοράς είναι αβέβαιος, η φερόμενη προτίμηση του Τραμπ για σχετικά χαμηλές τιμές πετρελαίου υποστηρίζει την άποψή της ότι οι τιμές του πετρελαίου είναι πιθανό να μειωθούν το 2025-2026.

Στο βασικό της σενάριο, ο βραχυπρόθεσμος αντίκτυπος του Τραμπ στην παγκόσμια παραγωγή πετρελαίου είναι πιθανώς περιορισμένος. Σε εγχώριο επίπεδο, η χαλάρωση των κανονιστικών μέτρων μπορεί να ενισχύσει σημαντικά την παραγωγή πετρελαίου του ιδιωτικού τομέα των ΗΠΑ μόνο μακροπρόθεσμα. Σε διεθνές επίπεδο, ο ΟΠΕΚ+ τείνει να αποφασίζει για τον όγκο παραγωγής του για να επιτύχει τους δικούς του οικονομικούς στόχους και να επιδιώξει την αποστολή του για σταθερότητα της αγοράς. Κατά την άποψη της Goldman, οι κυρώσεις δεν περιορίζουν σημαντικά τον όγκο παραγωγής της Ρωσίας (ο οποίος αυτοπεριορίζεται από τις περικοπές του ΟΠΕΚ+). Ομοίως, η προσφορά στο Ιράν συνέχισε να υπερβαίνει τις προσδοκίες της και τις προσδοκίες της αγοράς, παρά την ανακοίνωση μέτρων σύσφιξης, και είναι επίσης απίθανο να αυξηθεί γρήγορα υπό πιθανή χαλάρωση της πολιτικής, επειδή είναι ήδη αρκετά υψηλή.