Μπορεί να είναι δελεαστικό να υποβαθμίσει κανείς τον κλάδο των μετάλλων μετά από την τόσο ισχυρή πρόσφατη απόδοση, ειδικά όταν η υπεραπόδοση οφείλεται τόσο σε re-rating όσο και στην τάση της κερδοφορίας. Ωστόσο, όπως τονίζει η Jefferies, οι δυνάμεις που οδηγούν σε αυτή την ισχυρή επίδοση δεν υποχωρούν και το συνεχιζόμενο rotation προς στον κλάδο είναι επομένως πιθανό να οδηγήσει σε υψηλότερες τιμές εμπορευμάτων και υψηλότερες τιμές μετοχών του κλάδου των μετάλλων και της εξόρυξης. Συνεπώς, η Jefferies προσαρμόζει τις εκτιμήσεις και τις τιμές-στόχους και παραμένει bullish.

Ασφαλές καταφύγιο

Πιο αναλυτικά, όπως σημειώνει ο οίκος σε νέα του ανάλυση, η πρόσφατη άνοδος των μετοχών μετάλλων και εξόρυξης οφείλεται στο rotation που έχει συμβεί προς τον κλάδο, καθώς οι επενδυτές αναζητούν μια αντιστάθμιση έναντι ενός ασθενέστερου δολαρίου, της πιθανής αύξησης (τελικά) του πληθωρισμού και των γεωπολιτικών κινδύνων.

Τα πραγματικά assets, συμπεριλαμβανομένων των μετάλλων, έχουν γίνει για άλλη μια φορά σημαντικά συστατικά ενός διαφοροποιημένου χαρτοφυλακίου και το rotation έχει ακόμη δρόμο, κατά την άποψη της Jefferies.

Από μια πιο θεμελιώδη οπτική γωνία, ωστόσο, η ζήτηση είναι σχετικά αδύναμη (προς το παρόν) και οι αγορές για τα περισσότερα εξορυκτικά προϊόντα - συμπεριλαμβανομένου του χαλκού - είναι τουλάχιστον επαρκώς εφοδιασμένες, με τα αποθέματα να κινούνται υψηλότερα παρά τις διάφορες διαταραχές στην παραγωγή.

Η ανάλυση του οίκου δείχνει ότι θα χρειαστεί ανάκαμψη της ζήτησης για να γίνει αυτό μια μακροπρόθεσμη κυκλική ανάκαμψη για τον τομέα και όχι απλώς ένα trade βραχυπρόθεσμης διαχείρισης κινδύνου του χαρτοφυλακίου. Ο χρόνος της ανάκαμψης της ζήτησης είναι ακόμη ασαφής, αλλά η Jefferies έχει προσαρμόσει τις προβλέψεις της για τις τιμές των εμπορευμάτων - ως επί το πλείστον υψηλότερα - καθώς οι προηγούμενες προβλέψεις της ήταν συντηρητικές, όπως τονίζει, και δεν αντανακλούσαν τους μακροοικονομικούς παράγοντες που διαδραματίζονται τώρα.

Υπάρχουν επίσης και κάποιοι πολύ πρώιμοι (αν και όχι ακόμη πειστικοί) κυκλικές «μοχλοί», με την αύξηση του PMI τον Ιανουάριο να είναι ο πιο ενθαρρυντικός πρόσφατος κύριος δείκτης. Οι τάσεις των δεδομένων τους επόμενους μήνες θα είναι καθοριστικές πάντως, τονίζει η Jefferies. Εάν τελικά υπάρξει ανάκαμψη της ζήτησης, θα σηματοδοτήσει σημαντικό ράλι στον κλάδο.

Υψηλότερες τιμές για τα μέταλλα

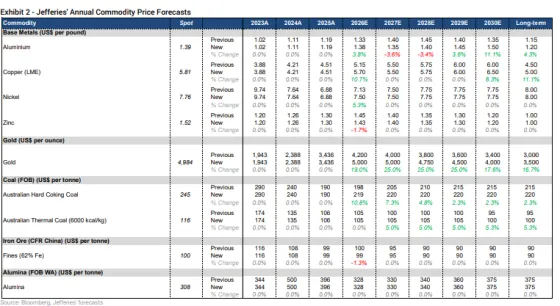

Η Jefferies αναθεώρησε τις προβλέψεις τις για τις τιμές των μετάλλων ώστε να αντικατοπτρίζουν τις πρόσφατες μακροοικονομικές εξελίξεις. Οι πιο σημαντικές αλλαγές περιλαμβάνουν αυξήσεις στις προβλέψεις για τις τιμές του χαλκού, του αλουμινίου, του χρυσού και του άνθρακα. Πάντως, οι νέες προβλέψεις της είναι γενικά ακόμη κάτω από τις τρέχουσες τιμές spot, γεγονός που υποδηλώνει ότι εξακολουθεί να υπάρχει δυνατότητα αναβάθμισης και της κερδοφορίας των εταιρειών του κλάδου.

Οι τιμές των μετοχών του κλάδου των μετάλλων και της εξόρυξης τείνουν να αποδίδουν καλά σε κύκλους αναβάθμισης κερδών. Ο βασικός κίνδυνος είναι η υποκείμενη ζήτηση για βιομηχανικά εμπορεύματα, η οποία ήταν ασθενής. Κατά την άποψη της Jefferies, θα χρειαστεί ένα βελτιωμένο περιβάλλον ζήτησης για να συνεχιστεί η κυκλική ανάκαμψη πέραν των επόμενων 12+ μηνών. Το βασικό της σενάριο είναι πράγματι μια σταδιακή ανάκαμψη της ζήτησης.

Έτσι, πιο αναλυτικά, ο οίκος άλλαξε ορισμένες από τις μακροπρόθεσμες προβλέψεις του για τις τιμές εμπορευμάτων, συμπεριλαμβανομένης της αύξησης της εκτίμησης για τον χαλκό από 4,50 δολ./λίβρα σε 5,00 δολ./λίβρα, του αλουμινίου από 1,15 δολ./λίβρα σε 1,20 δολ./λίβρα, του άνθρακα PLV από 215 δολ./τόνος σε 220 δολ./τόνος, του θερμικού άνθρακα (Newcastle) από 95 δολ./τόνος σε 100 δολ./τόνος και του χρυσού από 3.000 δολ./ουγγιά σε 3.500 δολ./ουγγιά μακροπρόθεσμα (τιμές για το 2030-2033) ενώ για το 2026 αυξάνεται στα 5.000 δολ. από 4.200 δολ. πριν..

Αυτές οι υψηλότερες μακροπρόθεσμες προβλέψεις για τις πραγματικές τιμές αντανακλούν τον πληθωρισμό που προκαλείται από το κόστος (εν μέρει λόγω του αυξανόμενου κόστους ενέργειας και του αυξανόμενου κόστους μεταφοράς) και την αύξηση της τιμολόγησης που βασίζεται σε κίνητρα (για τον χαλκό και το αλουμίνιο), μεταξύ άλλων παραγόντων, εξηγεί η Jefferies.

«Είμασταν bullish, αλλά όχι αρκετά»

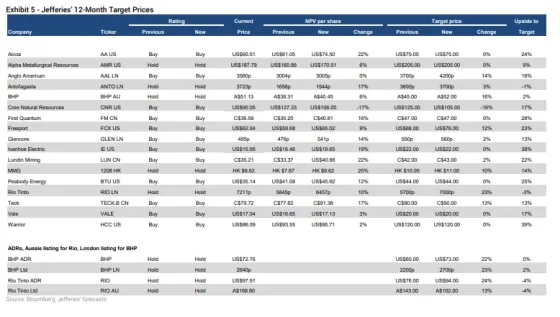

Όπως επισημαίνει η Jefferies, κάνοντας έναν μύρο…. Απολογισμό, ήταν bullish για τις μεταλλευτικές εταιρείες και τις μετοχές τους τον τελευταίο χρόνο, δεν ήταν ωστόσο αρκετά bullish. Με το πλεονέκτημα της εκ των υστέρων γνώσης, η σωστή απόφαση θα ήταν να έχει αξιολογήσεις buy για όλες τις μετοχές του κλάδου που καλύπτει, συνεπώς ήταν πιο συντηρητική. Αναμένει πάντως ότι ο κλάδος θα συνεχίσει να υπεραποδίδει της αγοράς τους επόμενους 12+ μήνες, αλλά αναμένει επίσης να υπάρξουν περιστασιακές υποχωρήσεις στην πορεία. Όπως έχει επισημάνει, η bull market στα μέταλλα έχει πολύ δρόμο ακόμη, ιστορικά οι bull markets ήταν πάντα ισχυρές και διήρκεσαν για αρκετά χρόνια, με την όποια διόρθωση να αποτελεί τεράστια αγοραστική ευκαιρία.

Οι κορυφαίες επιλογές της βασίζονται σε ιδιοσυγκρασιακούς παράγοντες καθώς και στα προτιμώμενα εμπορεύματα, ειδικά τον χαλκό. Σε αυτές περιλαμβάνονται οι Glencore, Freeport και Anglo American, αλλά συνεχίζει επίσης να αναμένει ένα αυξανόμενα θετικό σκηνικό να παρασύρει υψηλότερα όλες τις μετοχές του κλάδοι.