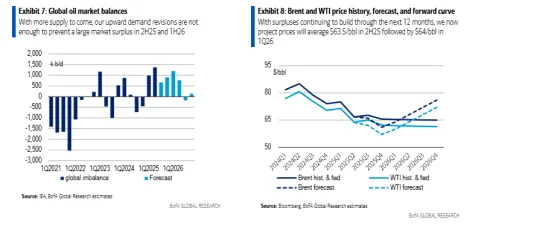

Η Bank of America διατηρεί την bearish πρόβλεψή της για την πορεία της τιμής του αργού πετρελαίου Brent για το δεύτερο εξάμηνο του 2025, προβλέποντας να φτάσει σε μέσο όρο 63,50 δολάρια το βαρέλι, με τις τιμές να υποχωρούν ακόμα και κάτω από τα 60 δολάρια. Η αμερικάνικη τράπεζα προβλέπει μέσο πλεόνασμα 890.000 βαρελιών ημερησίως από τον Ιούλιο του 2025 έως τον Ιούνιο του 2026, το οποίο θα μπορούσε να οδηγήσει σε αύξηση των παγκόσμιων αποθεμάτων πετρελαίου κατά περίπου 100 εκατομμύρια βαρέλια κατά τη διάρκεια αυτής της περιόδου. Αυτή η bearish προοπτική έρχεται παρά τις καλύτερες από τις αναμενόμενες συνθήκες ζήτησης, καθώς η αυξανόμενη προσφορά του ΟΠΕΚ+ αναμένεται να ξεπεράσει την κατανάλωση.

Ειδικότερα, η BofA επισημαίνει πως αποφάσισε να επικαιροποίηση τις εκτιμήσεις της για τα ισοζύγια πετρελαίου ώστε να αντικατοπτρίζουν την αυξανόμενη προσφορά του ΟΠΕΚ+ σε ένα πλαίσιο καλύτερων από τις αναμενόμενες συνθηκών ζήτησης. Έτσι, προβλέπει τώρα ένα μέσο πλεόνασμα 890.000 βαρελιών ημερησίως στους 12 μήνες από τον Ιούλιο του 2025 έως τον Ιούνιο του 2026. Αυτό το πλεόνασμα θα οδηγήσει σε αύξηση των παγκόσμιων αποθεμάτων πετρελαίου κατά περίπου 100 εκατομμύρια βαρέλια στο ίδιο χρονικό παράθυρο, εάν διατηρηθούν τα ιστορικά πρότυπα. Ως εκ τούτου, παραμένει αρνητική για τις προοπτικές των τιμών του πετρελαίου στο δεύτερο εξάμηνο του 2025, όπου και αναμένει ότι το Brent θα φτάσει κατά μέσο όρο τα 63,50 δολάρια/βαρέλι και τελικά θα υποχωρήσει κάτω από τα 60 δολάρια/βαρέλι. Έτσι, βλέπει την αγορά του Brent να μετατρέπεται προσωρινά σε contango (η τιμή των futures θα είναι χαμηλότερη από την spot) τους επόμενους έξι μήνες, μέχρι να αλλάξουν οι συνθήκες

Ωστόσο, η BofA συνεχίζει να βλέπει τις μακροπρόθεσμες τιμές αργού πετρελαίου Brent να διατηρούνται σε ένα εύρος 60-80 δολαρίων/βαρέλι και προβλέπει ακόμη και ανάκαμψη των τιμών στο δεύτερο εξάμηνο του 2026.

Οι χαμηλότερες τιμές του πετρελαίου ενδέχεται να επιβραδύνουν την παραγωγή των ΗΠΑ μέχρι το τέλος του έτους, όπως εκτιμά η αμερικάνικη τράπεζα. Οι μειωμένες τιμές του πετρελαίου έχουν ήδη αντίκτυπο στις πλατφόρμες άντλησης πετρελαίου στη Βόρεια Αμερική, όπου η αύξηση της παραγωγής σχιστολιθικού πετρελαίου επιβραδύνεται. Έτσι, η ανάπτυξη εκτός ΟΠΕΚ+ μετατοπίζεται στη Νότια Αμερική, μια περιοχή που κυριαρχείται από πολυετείς επενδύσεις σε υπεράκτια περιουσιακά στοιχεία. Εντός του ΟΠΕΚ+, οι καθαροί όγκοι θα αυξηθούν κάπως σύμφωνα με τις πρόσφατες αναθεωρήσεις των ποσοστώσεων προς τα πάνω.

Από την πλευρά της ζήτησης, η αμερικάνικη τράπεζα αναμένει αύξηση περίπου 900.000 βαρελιών ημερησίως φέτος και 1 εκατομμύριο βαρέλια ημερησίως το επόμενο έτος, λόγω των ανοδικά αναθεωρημένων προσδοκιών για την αύξηση του παγκόσμιου ΑΕΠ κατά 3% για το 2025 και 3,1% για το 2026.

Ποιοι είναι οι κύριοι κίνδυνοι;

Η γεωπολιτική παραμένει ο μεγαλύτερος κίνδυνος για τις προοπτικές των τιμών του πετρελαίου, επισημαίνει η BofA. Ενώ οι προβλέψεις της «δείχνουν» πλεόνασμα, αξίζει να σημειωθεί ότι δεν υποθέτει σημαντικές γεωπολιτικές αλλαγές τους επόμενους 18 μήνες. Κοιτάζοντας πίσω στην ιστορία, παρατηρεί ότι οι απροσδόκητες διαταραχές του πετρελαίου από τον πόλεμο στο Ιράκ μέχρι την Αραβική Άνοιξη και τις κυρώσεις στο Ιράν αποτελούν σημαντικό παράγοντα αβεβαιότητας εδώ και πολλές δεκαετίες. Ομολογουμένως, οι μεγάλες συγκρούσεις φέτος τόσο στη Μέση Ανατολή όσο και στη Ρωσία-Ουκρανία έχουν οδηγήσει σε σχετικά μικρές αναταραχές μέχρι στιγμής. Ωστόσο, οι μεταβαλλόμενες συνθήκες θα μπορούσαν να έχουν σημαντική επίδραση στα μελλοντικά ισοζύγια πετρελαίου στην παραγωγή πετρελαίου του Ιράν, της Ρωσίας ή ακόμη και της Βενεζουέλας. Εξετάζοντας τις συνολικές τάσεις της ρωσικής παραγωγής πετρελαίου τα τελευταία χρόνια, η BofA παρατηρεί ότι ο τερματισμός του πολέμου στην Ουκρανία θα μπορούσε να προκαλέσει άρση των κυρώσεων, περισσότερες επενδύσεις και διαδοχικές αυξήσεις του όγκου πετρελαίου της Ρωσίας έως το 2026.

Όσον αφορά τη ζήτηση, η BofA εξακολουθεί να ανησυχεί ότι ο συνεχιζόμενος εμπορικός πόλεμος τελικά θα παρεμποδίσει την οικονομική δραστηριότητα. Η ανακοίνωση των δευτερογενών δασμών Τραμπ ο οποίος επέβαλε δασμούς προσφορά στην Ινδία θα μπορούσαν να οδηγήσουν σε ευρύτερες διαφορές των τιμών των Urals σε σχέση με το Brent και να οδηγήσουν σε υψηλότερες παγκόσμιες τιμές πετρελαίου, αν και μια εκεχειρία στην Ουκρανία σε συνδυασμό με την άρση των κυρώσεων θα μπορούσε να ωθήσει το πετρέλαιο προς τα κάτω.

Το Brent μπορεί να ανακάμψει στο δεύτερο εξάμηνο του 2026

Γιατί όμως το βασικό σενάριο της BofA για το 2025, που προβλέπει χαμηλότερες τιμές πετρελαίου και ένα contango στην αγορά Brent, δεν έχει ακόμη πλήρως υλοποιηθεί;

Όπως σημειώνει η αμερικάνικη τράπεζα, πρώτον, θα πρέπει να επισημανθεί ότι οι τιμές του αργού πετρελαίου Brent ήταν κατά μέσο όρο 80 δολάρια/βαρέλι το 2024 και κατά μέσο όρο περίπου 10 δολάρια/βαρέλι χαμηλότερες από την αρχή του 2025, παρά τις νέες κυρώσεις των ΗΠΑ και της ΕΕ κατά της Ρωσίας και έναν πόλεμο μεταξύ Ισραήλ και Ιράν.

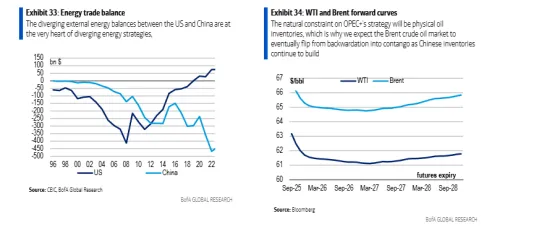

Δεύτερον, ακόμη και όταν τα παγκόσμια αποθέματα αργού πετρελαίου έχουν αυξηθεί κατά 100 εκατομμύρια το πρώτο εξάμηνο του 2025, το μεγαλύτερο μέρος της αύξησης των παγκόσμιων αποθεμάτων πετρελαίου έχει συγκεντρωθεί στην Κίνα και δεν έχει επηρεάσει τη λεκάνη του Ατλαντικού, όπου διατιμάται το Brent.

Ωστόσο, η στρατηγική ικανότητα αποθήκευσης πετρελαίου της Κίνας θα πρέπει να λειτουργήσει πιο περιορισμένα τους επόμενους 6 μήνες, μετατρέποντας τελικά την αγορά αργού πετρελαίου Brent σε contango και ωθώντας τις τιμές κάτω από τα 60 δολάρια/βαρέλι. Στη συνέχεια, η πιο χαλαρή παγκόσμια νομισματική και δημοσιονομική πολιτική, σε συνδυασμό με ένα ασθενέστερο δολάριο, την πειθαρχία του ΟΠΕΚ+ και τους χαμηλότερους όγκους πετρελαίου στις ΗΠΑ, θα μπορούσαν να προκαλέσουν ανάκαμψη των τιμών πάνω από 70 δολάρια/βαρέλι από το επόμενο καλοκαίρι.