Οι Ευρωπαίοι παραγωγοί αλουμινίου αντιμετωπίζουν μια τριπλή πρόκληση, τονίζει η ING: φθηνές κινεζικές εισαγωγές, κλιμακούμενους δασμούς από τις ΗΠΑ και την ικανότητα των μεγάλων τεχνολογικών εταιρειών να πληρώνουν υψηλές τιμές ενέργειας. Αυτές οι πιέσεις θα μπορούσαν να επιταχύνουν την απομάκρυνση από την ενεργοβόρα πρωτογενή παραγωγή υπέρ βιώσιμων λύσεων ανακύκλωσης αλουμινίου, όπως επισημαίνει.

Ειδικότερα, όπως σημειώνει η ING, ο μετασχηματισμός της βιομηχανίας αλουμινίου σε πιο πράσινη μορφή παρουσιάζει τόσο σημαντικό κόστος όσο και την ανάγκη για σημαντικές επενδύσεις, ιδίως στην παραγωγή πρωτογενούς αλουμινίου. Αυτό δημιουργεί μια τεράστια πρόκληση για τους Ευρωπαίους παραγωγούς, οι οποίοι ήδη λειτουργούν με μικρά περιθώρια κέρδους ή ακόμη και αντιμετωπίζουν ζημίες. Παρόλο που οι τιμές της ενέργειας έχουν μειωθεί από την κορύφωσή τους κατά τη διάρκεια της κρίσης Covid-19, παραμένουν πολύ πάνω από τα επίπεδα πριν την πανδημία και είναι απίθανο να φτάσουν εκείνα των ανταγωνιστικών περιοχών στο εγγύς μέλλον, επισημαίνει ο οίκος. Αυτό είναι ιδιαίτερα προβληματικό για τους παραγωγούς αλουμινίου, καθώς η τήξη απαιτεί τεράστιες ποσότητες ηλεκτρικής ενέργειας.

Εκτός από τις σταθερά υψηλές τιμές χονδρικής ηλεκτρικής ενέργειας, η βιομηχανία αντιμετωπίζει προκλήσεις όπως η συμφόρηση του δικτύου και η αύξηση των δασμών του δικτύου, που διαβρώνουν περαιτέρω το ανταγωνιστικό πλεονέκτημα της Ευρώπης, της οποίες και αναλύει η ING στη συνέχεια.

1)Ο ανταγωνισμός με την Κίνα και τις ΗΠΑ παραμένει μια τεράστια πρόκληση για την Ευρώπη, ακόμη και σε περιοχές όπου οι τιμές ηλεκτρικής ενέργειας είναι σχετικά χαμηλές

Το αλουμίνιο που παράγεται στην Κίνα (χρησιμοποιώντας φθηνό άνθρακα) και στις ΗΠΑ (χρησιμοποιώντας φθηνό σχιστολιθικό αέριο) απολαμβάνει ένα σημαντικό πλεονέκτημα κόστους, με το κόστος παραγωγής να είναι περίπου 1.800 ευρώ ανά τόνο, υπολογιζόμενο χωρίς να λαμβάνεται υπόψη η τιμολόγηση του άνθρακα. Για να είναι ισότιμοι, οι Ευρωπαίοι παραγωγοί θα χρειαστούν οι τιμές ηλεκτρικής ενέργειας να μειωθούν σε 30 έως 40 ευρώ ανά μεγαβατώρα. Αυτά τα επίπεδα είναι εφικτά μόνο σε νότιες χώρες όπως η Ισπανία και η Πορτογαλία, οι οποίες επωφελούνται από άφθονους ηλιακούς και αιολικούς πόρους, καθώς και στις σκανδιναβικές χώρες, οι οποίες διαθέτουν άφθονη υδροηλεκτρική ενέργεια, επισημαίνει η ING.

Προηγουμένως, τέτοιες ευνοϊκές τιμές ηλεκτρικής ενέργειας ήταν συνηθισμένες σε όλη τη βορειοδυτική Ευρώπη - συμπεριλαμβανομένης της Γερμανίας, της Ολλανδίας, του Βελγίου και του Ηνωμένου Βασιλείου. Ωστόσο, μετά την ενεργειακή κρίση, οι τιμές ηλεκτρικής ενέργειας εκτοξεύτηκαν σε επίπεδα μεταξύ 75 και 100 ευρώ ανά μεγαβατώρα, κυρίως λόγω της μεγαλύτερης εξάρτησης από το υγροποιημένο φυσικό αέριο στο ενεργειακό μείγμα. Λαμβάνοντας υπόψη τα πολλά στάδια που εμπλέκονται στην παραγωγή LNG - συμπεριλαμβανομένης της εξόρυξης, της υγροποίησης, της μεταφοράς και της επαναεριοποίησης - οι τιμές ηλεκτρικής ενέργειας στην Ευρώπη αναμένεται να παραμείνουν υψηλότερες από ό,τι σε άλλες περιοχές, ακόμη και καθώς η πρόσθετη δυναμικότητα LNG «πέφτει» σταδιακά στην αγορά τα επόμενα χρόνια.

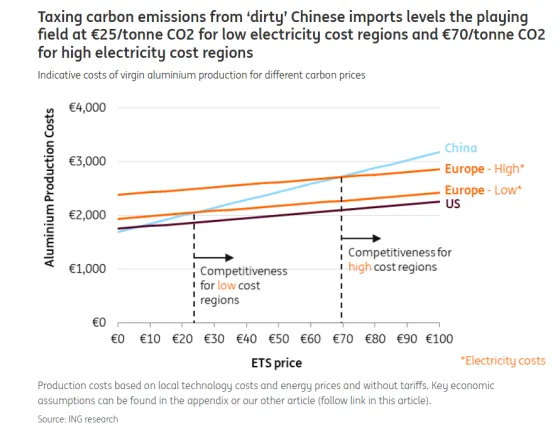

2) Η τιμολόγηση του άνθρακα θα μπορούσε να ισοσταθμίσει τους όρους ανταγωνισμού με την Κίνα, αλλά όχι ακόμα

Δεδομένης της τρέχουσας κατάστασης της παραγωγής αλουμινίου στην Ευρώπη, η τιμολόγηση του άνθρακα θα μπορούσε να είναι κρίσιμη για να καταστεί το ευρωπαϊκό αλουμίνιο ανταγωνιστικό με την κινεζική παραγωγή, τονίζει η ING. Οι υψηλότερες τιμές ενέργειας στην Ευρώπη αποτελούν πρόκληση, αλλά η εφαρμογή τιμολόγησης άνθρακα τόσο στο εγχώρια παραγόμενο όσο και στο εισαγόμενο αλουμίνιο θα μπορούσε να ισοσταθμίσει τους όρους ανταγωνισμού. Η εφαρμογή κόστους σε κάθε τόνο παραγόμενου CO2, ανεξάρτητα από την προέλευσή του, θα μπορούσε να καταστήσει το ευρωπαϊκό αλουμίνιο σε καλύτερη θέση παρά το υψηλότερο ενεργειακό κόστος.

Αυτό είναι ιδιαίτερα εμφανές όταν συγκρίνεται το αποτύπωμα άνθρακα της παραγωγής αλουμινίου στην Κίνα και την Ευρώπη, εξηγεί ο οίκος. Κάθε τόνος αλουμινίου που παράγεται στην Κίνα εκπέμπει τρεις φορές περισσότερο CO2 από ό,τι στην Ευρώπη, λόγω της εξάρτησης της Κίνας από σταθμούς ηλεκτροπαραγωγής με καύση άνθρακα (περίπου 15 τόνοι CO2 ανά τόνο αλουμινίου στην Κίνα έναντι λίγο κάτω από 5 τόνων στην Ευρώπη). Στις περιοχές της Ευρώπης με χαμηλές τιμές ενέργειας, μια τιμή άνθρακα 25-30 ευρώ ανά τόνο CO2 θεωρειτια ένα δίκαιο επίπεδο, ενώ οι περιοχές με υψηλές τιμές ενέργειας θα απαιτούσαν τιμή άνθρακα 65-70 ευρώ ανά τόνο.

Σε αντίθεση με την Κίνα, η τιμολόγηση του άνθρακα από μόνη της δεν μπορεί να γεφυρώσει το ανταγωνιστικό χάσμα μεταξύ των Ευρωπαίων και των Αμερικανών παραγωγών αλουμινίου. Αυτό συμβαίνει επειδή και οι δύο περιοχές έχουν παρόμοια προφίλ εκπομπών άνθρακα για τον εφοδιασμό τους με ηλεκτρική ενέργεια, με την υδροηλεκτρική ενέργεια να παίζει σημαντικό ρόλο στην παραγωγή αλουμινίου. Ως αποτέλεσμα, η εισαγωγή της τιμολόγησης του άνθρακα απλώς αυξάνει αναλογικά το

Όπως τονίζει η ING, η εμπορική πολιτική, ιδίως οι δασμοί των ΗΠΑ, είχαν πιο αποφασιστικό αντίκτυπο στη δυναμική της αγοράς μεταξύ Ευρώπης και ΗΠΑ. Το 2018, επιβλήθηκε δασμός 10% στις εισαγωγές αλουμινίου και χάλυβα, ο οποίος αυξήθηκε σε 25% τον Μάρτιο του 2025 και σε 50% αυτή τη στιγμή. Αυτά τα υψηλά δασμολογικά εμπόδια έχουν καταστήσει σχεδόν αδύνατο για τους Ευρωπαίους - ακόμη και για τους Κινέζους - παραγωγούς να ανταγωνιστούν τους Αμερικανούς κατασκευαστές στην αμερικανική αγορά. Κατά συνέπεια, η Ευρώπη αντιμετωπίζει τώρα τον κίνδυνο εισροής φθηνού κινεζικού αλουμινίου, εντείνοντας τις ανταγωνιστικές προκλήσεις για τους εγχώριους παραγωγούς.

3) Οι Ευρωπαίοι παραγωγοί αλουμινίου χάνουν από τις μεγάλες εταιρείες τεχνολογίας

Μία από τις μεγαλύτερες προκλήσεις που αντιμετωπίζουν οι παραγωγοί αλουμινίου σήμερα είναι η διαπραγμάτευση ευνοϊκών τιμών ηλεκτρικής ενέργειας, καθώς το κόστος ενέργειας αποτελεί περίπου το ένα τρίτο της τιμής παραγωγής αλουμινίου. Πρόσφατα, αυτοί οι παραγωγοί βρέθηκαν να ανταγωνίζονται τεχνολογικούς κολοσσούς για πρόσβαση σε προσιτή, χαμηλής περιεκτικότητας σε άνθρακα ενέργεια, επισημαίνει η ING. Η αύξηση της ζήτησης από κέντρα δεδομένων που βασίζονται στην τεχνητή νοημοσύνη, τα οποία λειτουργούν από εταιρείες όπως η Google, η Microsoft, η Meta και η Amazon, έχει εντείνει τον ανταγωνισμό στον τομέα της ηλεκτρικής ενέργειας, ιδίως στις ανανεώσιμες πηγές ενέργειας που αναζητούν επίσης τα χυτήρια αλουμινίου.

Σε αντίθεση με τους παραγωγούς αλουμινίου, οι οποίοι συχνά λειτουργούν με μικρά περιθώρια κέρδους ή ακόμη και με ζημίες, οι εταιρείες τεχνολογίας έχουν πολύ μεγαλύτερη δυνατότητα να πληρώνουν υψηλές τιμές για την ενέργεια. Ως αποτέλεσμα, οι Ευρωπαίοι παραγωγοί αλουμινίου αντιμετωπίζουν τώρα μια τριπλή πρόκληση: να ανταγωνίζονται τις φθηνές κινεζικές εισαγωγές, να αντιμετωπίζουν τους δασμούς των ΗΠΑ και να αγωνίζονται στο εσωτερικό τους ενάντια στην τρομερή αγοραστική δύναμη των μεγάλων τεχνολογικών εταιρειών, τονίζει η ING.

Η ανακύκλωση προσφέρει μια λύση

Η παραγωγή ανακυκλωμένου αλουμινίου στην Ευρώπη έχεις σημαντικές προοπτικές, όπως σημειώνει ο ολλανδικός οίκος: είναι περίπου 30% φθηνότερη από το πρωτογενές αλουμίνιο, με μέσο κόστος περίπου 1.400 ευρώ ανά τόνο σε σύγκριση με 1.950 ευρώ ανά τόνο για το νεοπαραγόμενο αλουμίνιο. Αυτό καθιστά την ανακύκλωση ανταγωνιστική - ακόμη και έναντι της πρωτογενούς παραγωγής από την Κίνα. Ωστόσο, για να λύσει πραγματικά η ανακύκλωση τις προκλήσεις του κλάδου, πρέπει να πληρούνται δύο βασικές προϋποθέσεις.

Πρώτον, η Ευρώπη πρέπει να διαφυλάξει την αγορά της από την εισροή φθηνών εισαγωγών ανακυκλωμένου αλουμινίου από την Κίνα.

Δεύτερον, τα ποσοστά ανακύκλωσης αλουμινίου πρέπει να αυξηθούν όχι μόνο στην Ευρώπη, αλλά και παγκοσμίως. Η Ευρώπη από μόνη της δεν μπορεί να καλύψει τη ζήτηση αλουμινίου χρησιμοποιώντας μόνο εγχώρια προερχόμενα scrap αλουμινίου. Εάν η πρωτογενής παραγωγή αλουμινίου καταστεί ασύμφορη και σταματήσει εγχώρια, η Ευρώπη ενδέχεται να χρειαστεί να εισάγει μεγάλη ποσότητα scrap αλουμινίου, τονίζει η ING. Ωστόσο, εάν και άλλες περιοχές δεν ενισχύσουν τις προσπάθειές τους για ανακύκλωση, η αυξημένη ζήτηση πιθανότατα θα καλυφθεί μέσω υψηλότερων επιπέδων πρωτογενούς παραγωγής για να αντισταθμιστούν οι μεγαλύτερες εξαγωγές scrap.

Σε αυτή την περίπτωση, το κέρδος της Ευρώπης από την ανακύκλωση θα αντισταθμιστεί από την πρωτογενή παραγωγή αλλού, κυρίως στην Κίνα, όπου οι εκπομπές άνθρακα για το αλουμίνιο είναι τρεις φορές υψηλότερες από ό,τι στην Ευρώπη. Αυτό τελικά θα επιδεινώσει την κλιματική πρόκληση, αντί να την μετριάσει, προειδοποιεί η ING.

Όπως καταλήγει ο οίκος, ενώ ο τομέας αλουμινίου της Ευρώπης αντιμετωπίζει αυξανόμενα εμπόδια, αυτές οι πιέσεις είναι πιθανό να επιταχύνουν τη στροφή προς την ανακύκλωση. Ωστόσο, η επίτευξη πραγματικών οφελών για το κλίμα θα εξαρτηθεί όχι μόνο από τις ευρωπαϊκές προσπάθειες, αλλά και από τις πολιτικές που θα υιοθετήσουν άλλες περιοχές.