Η μεταβλητότητα στις τιμές του αργού πετρελαίου Brent είναι ακραία λόγω της αβεβαιότητας που περιβάλλει το τι θα συμβεί στη συνέχεια της σύγκρουσης μεταξύ ΗΠΑ-Ισραήλ και Ιράν, όπως σημειώνει η Oxford Economics. Αν και είναι σημαντικό να μην «κολλάμε» πολύ στις καθημερινές διακυμάνσεις των τιμών του πετρελαίου, και οι μηνιαίοι και τριμηνιαίοι μέσοι όροι είναι αυτοί που είναι πιο σημαντικοί, ωστόσο, οι διακυμάνσεις τις τελευταίες ημέρες είναι εντυπωσιακές και οι πιθανότητες είναι ότι η μεταβλητότητα θα παραμείνει λόγω της απουσίας χρονοδιαγράμματος για το πότε θα αποκλιμακωθεί η σύγκρουση και πότε θα αρχίσει να ανακάμπτει η κυκλοφορία στο Στενό του Ορμούζ, το οποίο είναι ουσιαστικά κλειστό, τονίζει ο οίκος.

Οι διακυμάνσεις στις τιμές αντικατοπτρίζουν πολλούς από τους παράγοντες που εισάγουν αβεβαιότητα όπως:

- Για πόσο καιρό θα είναι κλειστό ή θα διαταραχθεί το Στενό του Ορμούζ;

- Πόση ζημιά υπάρχει στις ενεργειακές υποδομές και πότε θα επαναλειτουργήσουν οι εγκαταστάσεις που έχουν κλείσει;

- Θα αυξηθεί το ασφάλιστρο κινδύνου - το πρόσθετο ποσό που προστίθεται στην τιμή spot του πετρελαίου για να αντισταθμίσει πιθανές διαταραχές εφοδιασμού που προκαλούνται από γεωπολιτικές, υλικοτεχνικές ή καιρικές αβεβαιότητες - πολύ μετά τη σύγκρουση;

Το σημείο καμπής

Είναι σημαντικό, όπως τονίζει η Oxford Economics, να λάβει υπόψη τους κινδύνους στην τρέχουσα βασική της πρόβλεψη, η οποία υποθέτει ότι η τιμή του πετρελαίου Brent θα υποχωρήσει στον μέσο όρο της, περίπου στα 80 δολάρια το βαρέλι στο δεύτερο τρίμηνο. Στη συνέχεια, οι τιμές του πετρελαίου σταδιακά συγκλίνουν στο βασικό μας επίπεδο πριν από τη σύγκρουση. Η πρόβλεψη βασίζεται στην υπόθεση μιας διαταραχής στις μεταφορές ενέργειας που ισοδυναμεί με περίπου το ήμισυ της συνήθους κυκλοφορίας μέσω του Στενού του Ορμούζ για δύο μήνες. Με τα επίπεδα κυκλοφορίας να είναι σημαντικά χαμηλότερα επί του παρόντος, αυτό υποδηλώνει ανοδικό κίνδυνο για την πρόβλεψη για το πετρέλαιο, εάν η κυκλοφορία δεν αρχίσει να αυξάνεται σχετικά σύντομα.

Ο «κανόνας» που ακολουθεί ο οίκος, είναι ότι μια διαρκής αύξηση της τιμής του αργού πετρελαίου Brent κατά 10 δολάρια μειώνει την αύξηση του ΑΕΠ κατά 0,1 ποσοστιαία μονάδα. Οι γενικοί κανόνες είναι χρήσιμοι, αλλά το οικονομικό κόστος της υψηλότερης τιμής του πετρελαίου αυξάνεται καθώς αυξάνεται η τιμή λόγω της αυξανόμενης πιθανότητας η απότομη αύξηση να πυροδοτήσει παράγοντες όπως οι δευτερογενείς επιπτώσεις του πληθωρισμού, η ευρύτερη σύσφιξη των συνθηκών της χρηματοπιστωτικής αγοράς και οι διαταραχές της αλυσίδας εφοδιασμού, ειδικά σε αυτήν τη σύγκρουση.

Η ενσωμάτωση αυτών των δευτερογενών επιπτώσεων υποδηλώνει ότι το οικονομικό σημείο καμπής θα μπορούσε να επιτευχθεί εάν η τιμή του πετρελαίου φτάσει τα 140 δολάρια, μαζί με τις σχετικές αυξήσεις στις τιμές του φυσικού αερίου στην Ευρώπη και την Ασία, όπως εκτιμά η Oxford Economics.

Η ταχύτητα της ανόδου και η χρονική διάρκεια που οι τιμές παραμένουν υψηλές καθορίζουν επίσης το άμεσο και έμμεσο οικονομικό κόστος των σοκ στις τιμές του πετρελαίου. Οι τελευταίες ημέρες έχουν δείξει ότι οι τιμές ανταποκρίνονται γρήγορα στους τίτλους ειδήσεων, γεγονός που υποδηλώνει ότι δεν μπορεί να αποκλειστεί μια ταχεία άνοδος στα 140 δολάρια το βράδυ λόγω κακών ειδήσεων. Ωστόσο, υπάρχει μεγαλύτερη αβεβαιότητα σχετικά με το ενδεχόμενο η σύγκρουση να προκαλέσει μια τόσο σημαντική άνοδο για μια παρατεταμένη περίοδο. Για το χειρότερο δυνατό σενάριο, ο οίκος υποθέτει ότι οι τιμές του πετρελαίου θα φτάσουν κατά μέσο όρο τα 140 δολάρια για περίπου δύο μήνες.

Οι τιμές του πετρελαίου σε αυτό το επίπεδο γίνονται οικονομικά συντριπτικές επειδή η μετάδοση στην οικονομία διευρύνεται καθώς οι συνθήκες της χρηματοπιστωτικής αγοράς «σφίγγουν» σημαντικά. Η συσχέτιση μεταξύ των διακυμάνσεων στην χρηματιστηριακή αγορά και των μεταβολών στις τιμές του πετρελαίου αυξάνεται κατά τη διάρκεια πετρελαϊκών κρίσεων σε σύγκριση με περιόδους μεγαλύτερης σταθερότητας των τιμών του πετρελαίου.

Η σύσφιξη στις χρηματοπιστωτικές αγορές ενισχύεται καθώς οι περισσότερες μεγάλες κεντρικές τράπεζες υιοθετούν μια επιθετική στάση. Η αγνόηση των πετρελαϊκών κρίσεων δεν είναι πλέον βιώσιμη. Ιστορικά, οι πετρελαϊκές κρίσεις διευρύνουν τα spreads των εταιρικών ομολόγων, επηρεάζοντας προσωρινά τις επιχειρηματικές επενδύσεις.

Καθώς οι τιμές του πετρελαίου αυξάνονται, ο αντίκτυπος του πληθωρισμού διευρύνεται, προκαλώντας σημαντικό πλήγμα στο πραγματικό διαθέσιμο εισόδημα και, κατά συνέπεια, στις καταναλωτικές δαπάνες, τονίζει η Oxford Economics. Η απότομη αύξηση των τιμών του πετρελαίου θα αυξήσει το κόστος μεταφορών και θα ωθήσει προς τα πάνω τις τιμές των τροφίμων και άλλων αγαθών, αυξάνοντας τον κίνδυνο διαρκών δευτερογενών πληθωριστικών επιπτώσεων που θα μπορούσαν να επηρεάσουν τις μεσοπρόθεσμες προσδοκίες για τον πληθωρισμό. Επιπλέον, ο οίκος λαμβάνει υπόψη τις αυξημένες τιμές του φυσικού αερίου.

Ύφεση οδηγούμενη από το πετρέλαιο

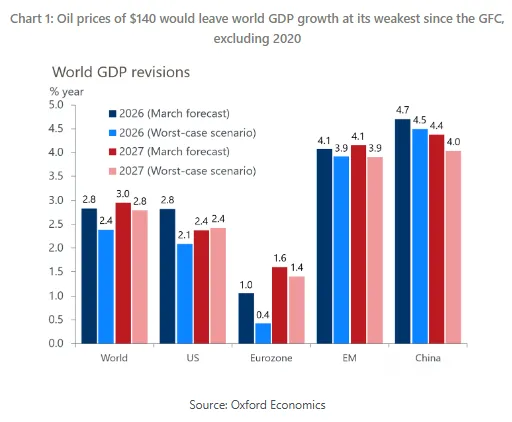

Στο δυσμενές σενάριο, το επίπεδο του παγκόσμιου πραγματικού ΑΕΠ θα μπορούσε να μειωθεί κατά 0,7% μέχρι το τέλος του έτους, προκαλώντας μια ήπια συρρίκνωση στο Ηνωμένο Βασίλειο, την Ευρωζώνη και την Ιαπωνία. Οι απολύσεις θα μπορούσαν να αυξήσουν το ποσοστό ανεργίας στις ΗΠΑ, αυξάνοντας τον κίνδυνο το Εθνικό Γραφείο Οικονομικών Ερευνών (NBER) - ο de facto «διαιτητής» των υφέσεων στις ΗΠΑ - να κηρύξει τη χώρα σε ύφεση.

Υπό αυτό το σενάριο, οι αναδυόμενες αγορές γενικά τα πηγαίνουν καλύτερα λόγω μιας σειράς παραγόντων, όπως το γεγονός ότι ορισμένοι παραγωγοί ενέργειας εκτός Μέσης Ανατολής επωφελούνται από την απότομη αύξηση των τιμών, τη μικρότερη εξάρτηση από το φυσικό αέριο για ενέργεια σε σύγκριση με την Ευρώπη και τις προηγμένες ασιατικές οικονομίες, την ανθεκτικότητα της Κίνας και τις μειωμένες άμεσες επιπτώσεις από τις υψηλότερες τιμές ενέργειας λόγω της μεγαλύτερης χρήσης ενεργειακών επιδοτήσεων και των ελέγχων των τιμών από ορισμένες κυβερνήσεις.

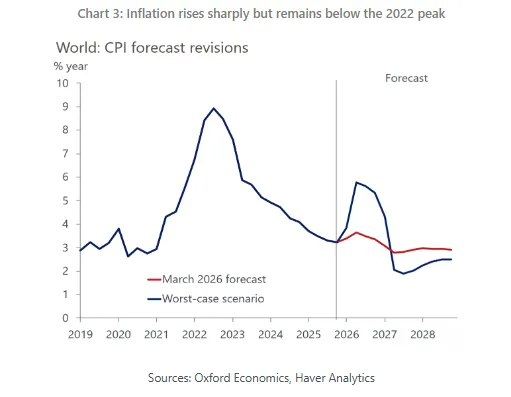

Στο ακραίο σενάριο για τις τιμές του πετρελαίου, οι συνδυασμένες επιπτώσεις της απότομης αύξησης των τιμών ενέργειας και των πιέσεων στην αλυσίδα εφοδιασμού οδηγούν τον παγκόσμιο πληθωρισμό σε μέσο όρο 5,1% φέτος. Στο αποκορύφωμά του, ο πληθωρισμός ΔΤΚ είναι 5,8%, πολύ χαμηλότερος από την κορυφή του 8,9% του 2022. Αυτό συνάδει με τις μικρότερες αυξήσεις στις ετήσιες τιμές πετρελαίου και φυσικού αερίου από ό,τι μετά τη ρωσική εισβολή στην Ουκρανία και την προσδοκία για λιγότερο σοβαρή διαταραχή της αλυσίδας εφοδιασμού. Ο πληθωρισμός στις ΗΠΑ κορυφώνεται σε περίπου 5% σε ετήσια βάση το δεύτερο τρίμηνο και είναι 4% κατά τους τελευταίους τρεις μήνες του έτους, ενώ στην Ευρωζώνη κορυφώνεται επίσης περίπου στο 5% στο δεύτερο τρίμηνο.

Οι κεντρικές τράπεζες αντιδρούν στον υψηλότερο πληθωρισμό αυξάνοντας τα επιτόκια, με την Fed και την Ευρωπαϊκή Κεντρική Τράπεζα να εφαρμόζουν αυξήσεις 50 μονάδων βάσης φέτος και την Τράπεζα της Αγγλίας να αυξάνει το επιτόκιό της κατά 25 μονάδες βάσης. Αυτή η επιθετική μετατόπιση δικαιολογείται από το γεγονός ότι μόλις ο πληθωρισμός αυξηθεί πάνω από ένα ορισμένο όριο, τα νοικοκυριά και οι επιχειρήσεις τείνουν να δίνουν μεγαλύτερη προσοχή στον πληθωρισμό, και αυτό μπορεί να αρχίσει να επηρεάζει τις προσδοκίες για τον πληθωρισμό.