Οι τιμές του πετρελαίου κατέγραψαν τη μεγαλύτερη εβδομαδιαία άνοδο από τον Ιούνιο, μετά την επιβολή κυρώσεων από τις ΗΠΑ στους δύο μεγαλύτερους παραγωγούς πετρελαίου της Ρωσίας - Rosneft και Lukoil την περασμένη εβδομάδα. Δεδομένου ότι οι δύο εταιρείες παρείχαν σχεδόν το 50% των εξαγωγών της Ρωσίας, οι αναλυτές των Goldman Sachs και Capital Economics δεν αποκλείουν ένα σενάριο με εκτόξευση του Brent πάνω από τα 80 δολάρια ή και στα 100 δολάρια. Ωστόσο αυτό έρχεται σε άκρα αντίθεση με την δεδηλωμένη επιθυμία του Τραμπ για χαμηλές τιμές πετρελαίου, κάτι που «δείχνει» προς νέα κωλοτούμπα προσεχώς όπως έκανε και με τους δασμούς….

Πιο αναλυτικά, η Goldman Sachs εκτιμά πως οι δύο παραγωγοί έχουν εξάγει μαζί 3,0 εκατ. βαρέλια την ημέρα πετρελαίου από την αρχή του έτους ή το 45% των ρωσικών εξαγωγών, με την πλειονότητα να αφορά αργό πετρέλαιο (2,2 εκατ. βαρέλια).

Καθώς αναμένονται περισσότερες λεπτομέρειες/δεδομένα σχετικά με την πολιτική κυρώσεων (π.χ. εξαιρέσεις, χρονοδιαγράμματα), τη συνάντηση ΗΠΑ-Κίνας αυτή την επόμενη εβδομάδα και τις πραγματικές αλλαγές στις αγορές ρωσικού πετρελαίου, σημειώνει ότι η ανακοίνωση συνεπάγεται πρόσθετο ανοδικό κίνδυνο για τις τιμές του πετρελαίου.

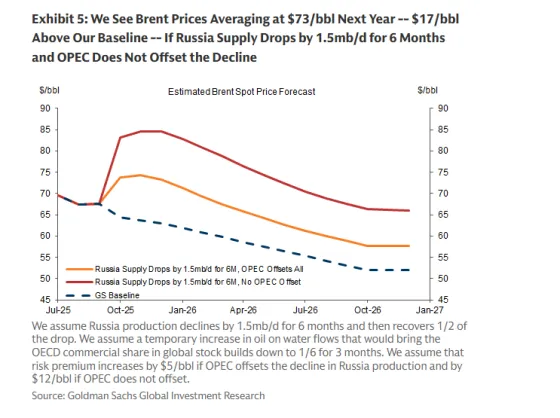

Σε αυτό το πλαίσιο, η Goldman εξετάζει δύο σενάρια όπου:

- Η προσφορά της Ρωσίας μειώνεται κατά 1,5 εκατ. βαρέλια/ημέρα για δύο τρίμηνα πριν ανακάμψει σταδιακά κατά 0,75 εκατ. βαρέλια/ημέρα

- Η αύξηση της αποθήκευσης ρωσικού πετρελαίου στο νερό μειώνει το εμπορικό μερίδιο του ΟΟΣΑ στα παγκόσμια αποθέματα στο 1/6 για τρεις μήνες

Στο πρώτο σενάριο, όπου η παραγωγή του ΟΠΕΚ δεν αλλάζει, η Goldman εκτιμά ότι το Brent θα μπορούσε να φτάσει σε μια κορύφωση των 85 δολαρίων πριν μετριαστεί στα 73 δολάρια σε μέσο όρο το 2026.

Στο δεύτερο σενάριο, όπου ο ΟΠΕΚ αντισταθμίζει σταδιακά την απώλεια προσφοράς στη Ρωσία αυξάνοντας την παραγωγή κατά 1,5 εκατ. βαρέλια την ημέρα, εκτιμά ότι το Brent θα μπορούσε να φτάσει σε μια κορύφωση λίγο πάνω από τα 70 δολάρια πριν υποχωρήσει στα 63 δολάρια σε μέσο όρο το 2026.

Η Capital Economics επισημαίνει από την πλευρά της πως καθώς οι Rosneft και Lukoil παράγουν σχεδόν το μισό των εξαγωγών της Ρωσίας, χάνοντας αυτά τα βαρέλια θα μπορούσε να οδηγήσει την παγκόσμια αγορά πετρελαίου από ένα μεγάλο πλεόνασμα σε έλλειμμα. Σε αυτό το σενάριο, οι τιμές του πετρελαίου θα μπορούσαν να αυξηθούν κάπου μεταξύ 80-100 δολαρίων το βαρέλι.

Και λαμβάνοντας αυτό υπόψη, ο οίκος δηλώνει έκπληξη που οι τιμές του πετρελαίου δεν αυξήθηκαν ακόμα πιο απότομα την τελευταία εβδομάδα. Πράγματι, όταν οι ΗΠΑ ανακοίνωσαν παρόμοιες κυρώσεις σε Ρώσους παραγωγούς πετρελαίου και τον σκιώδη στόλο τον Ιανουάριο, οι οποίες εκτιμάται ότι θα επηρέαζαν το 20% των εξαγωγών, οι τιμές του πετρελαίου αυξήθηκαν κατά 8% φτάνοντας στο ανώτατο όριο των 82 δολαρίων το βαρέλι.

Οι συμμετέχοντες στην αγορά πετρελαίου απέχουν πολύ από το να αποτιμήσουν πλήρως την απώλεια αυτών των εξαγωγών, τονίζει η Capital Economics. Ένας λόγος είναι ότι η μέχρι στιγμής εμπειρία έχει δείξει ότι οι κυρώσεις είχαν πιο αδύναμο αποτέλεσμα από ό,τι αναμενόταν αρχικά, λόγω των αποτελεσματικών στρατηγικών αποφυγής κυρώσεων της Ρωσίας. Άλλωστε, οι ρωσικές εξαγωγές αργού πετρελαίου μέσω θαλάσσης ήταν ανθεκτικές μετά την επιβολή των κυρώσεων των ΗΠΑ τον Ιανουάριο.

Ομολογουμένως, η απειλή δευτερογενών κυρώσεων σε ιδρύματα που συνεργάζονται με την Rosneft και την Lukoil μπορεί να σημαίνει ότι αυτή η τελευταία ανακοίνωση έχει πιο ουσιαστικό αντίκτυπο στις ροές αργού πετρελαίου που μεταφέρονται μέσω θαλάσσης. Πράγματι, αναφορές υποδηλώνουν ότι οι κρατικές πετρελαϊκές εταιρείες της Κίνας έχουν προσωρινά αναστείλει τις αγορές ρωσικού πετρελαίου και οι ινδικές εισαγωγές ρωσικού αργού πετρελαίου είχαν μειωθεί πριν από αυτή την τελευταία ανακοίνωση.

Ωστόσο, η επιβολή δευτερογενών κυρώσεων φαίνεται να εναπόκειται στη διακριτική ευχέρεια του Υπουργείου Οικονομικών, με το δελτίο τύπου να σημειώνει ότι τα ξένα ιδρύματα «ενδέχεται να διακινδυνεύσουν την επιβολή δευτερογενών κυρώσεων», τονίζει η Capital Economics. Αυτή η διατύπωση είναι παρόμοια με αυτή που χρησιμοποιήθηκε όταν οι ΗΠΑ απείλησαν να επιβάλουν δευτερογενείς δασμούς στους αγοραστές πετρελαίου της Βενεζουέλας νωρίτερα φέτος. Ενώ, και πάλι, αυτό προκάλεσε κάποια παύση μεταξύ των μεγάλων αγοραστών πετρελαίου, τελικά δεν επιβλήθηκαν δευτερογενείς δασμοί.

Εντωμεταξύ, η εμπειρία με τη διαπραγματευτική στρατηγική του Τραμπ σχετικά με την δασμολογική πολιτική και τις κυρώσεις σε άλλους παραγωγούς πετρελαίου έχει οδηγήσει σε έναν σχετικά υψηλό βαθμό σκεπτικισμού τους συμμετέχοντες στην αγορά. Η ημερομηνία έναρξης ισχύος των νέων κυρώσεων είναι η 21η Νοεμβρίου, δίνοντας άφθονο χρόνο στη Ρωσία να επιστρέψει στο τραπέζι των διαπραγματεύσεων ή να παραταθεί η προθεσμία αυτή, όπως έχει συμβεί με ορισμένες από τις απειλές του Τραμπ για δασμολογικούς περιορισμούς. Οι συμμετέχοντες στην αγορά φαίνεται να βρίσκονται σε κατάσταση αναμονής, δίνοντας χρόνο για περαιτέρω διαπραγματεύσεις για να διαπιστωθεί εάν οι κυρώσεις θα καρποφορήσουν.

«Δεν θα ήταν σοφό να αγνοήσουμε τους ανοδικούς κινδύνους για τις τιμές του πετρελαίου, δεδομένου του πόσο σημαντική θα ήταν μια απώλεια των ρωσικών εξαγωγών για την αγορά πετρελαίου», τονίζει η Capital Economics. Ωστόσο, τελικά, το αν θα επιβληθούν αυτές οι νέες κυρώσεις, πόσο αυστηρά θα εφαρμοστούν και πόσο θα διαρκέσουν θα καθοριστεί από την προθυμία του Τραμπ να αποδεχτεί τις υψηλότερες τιμές του πετρελαίου. Οι ενέργειές του κατά τη διάρκεια της προεδρίας του μέχρι στιγμής υποδηλώνουν ότι η προθυμία είναι σχετικά χαμηλή.