Η σύγκρουση μεταξύ Ρωσίας και Ουκρανίας εξακολουθεί να αποτελεί σημαντικό κίνδυνο για την πρόβλεψη για τις παγκόσμιες τιμές πετρελαίου, με πιθανά σενάρια που ποικίλλουν από αυξημένες κυρώσεις έως την πλήρη επανεισαγωγή του ρωσικού αργού πετρελαίου στην αγορά, επισημαίνει η Oxford Economics.

Η αποτελεσματική επιβολή ανώτατου ορίου τιμών από την ΕΕ θα μείωνε το ρωσικό αργό Urals στα 47,60 δολάρια το βαρέλι το τρίτο τρίμηνο του 2025 και θα ανέβαζε το παγκόσμιο πετρέλαιο Brent σε περίπου 80 δολάρια το 2026, ενώ μια εκεχειρία θα μπορούσε να οδηγήσει τα Urals και Brent σε σύγκλιση στα 56-59 δολάρια, καθώς οι ροές ομαλοποιούνται και οι ανεπάρκειες εξαλείφονται., εκτιμά ο οίκος σε νέα του ανάλυση όπου εξηγεί πώς η Ρωσία είναι αυτή που ουσιαστικά διαμορφώνει τις προοπτικές των παγκόσμιων τιμών του μαύρου χρυσού.

Ειδικότερα, όπως σημειώνει η Oxfrod Economics, οι όγκοι εξαγωγών ρωσικού αργού πετρελαίου παραμένουν κοντά στα επίπεδα πριν τον πόλεμο στην Ουκρανία, λόγω της αναδρομολόγησης του εμπορίου και της επέκτασης ενός «σκιώδους στόλου» δεξαμενόπλοιων που λειτουργούν εκτός των συμβατικών ναυτιλιακών οδών. Ωστόσο, οι κυρώσεις έχουν αλλάξει ριζικά τις συνθήκες της αγοράς.

Πριν τις κυρώσεις, η Ρωσία πουλούσε μεγάλο μέρος του αργού πετρελαίου της στην Ευρώπη, την Ιαπωνία και άλλους αγοραστές του ΟΟΣΑ σε τιμές κοντά στο παγκόσμιο σημείο αναφοράς Brent και με χαμηλό κόστος μεταφοράς. Αυτές οι πωλήσεις με υψηλό περιθώριο κέρδους έχουν αντικατασταθεί από αποστολές προς την Ασία σε μεγαλύτερες αποστάσεις με έκπτωση, μειώνοντας τα έσοδα. Η Ινδία και η Κίνα πλέον αναλαμβάνουν το μεγαλύτερο μέρος των ρωσικών εξαγωγών, ζητώντας συχνά μεγάλες εκπτώσεις για να αντισταθμίσουν τον κίνδυνο των κυρώσεων. Η μετατόπιση αυτή έχει επίσης αυξήσει το κόστος, με μεγαλύτερα ταξίδια, μεταφορές από πλοίο σε πλοίο και υψηλότερα ασφάλιστρα να προσθέτουν στο κόστος λειτουργίας εκτός των τυπικών καναλιών αποστολής, όπως εξηγεί ο οίκος.

Από τον Σεπτέμβριο, η ΕΕ θα μειώσει το ανώτατο όριο τιμών αργού πετρελαίου από 60 δολάρια το βαρέλι σε 47,60 δολάρια το βαρέλι. Ενώ η ΕΕ δεν μπορεί να εμποδίσει άλλες δικαιοδοσίες να αγοράζουν ρωσικό πετρέλαιο, το μεγαλύτερο μέρος της ναυτιλιακής και ασφαλιστικής ικανότητας ελέγχεται από δυτικές εταιρείες, γεγονός που περιορίζει την ικανότητα συναλλαγών πάνω από το ανώτατο όριο και βοηθά στην επιβολή του μέτρου.

Οι κυρώσεις ήταν εν μέρει αποτελεσματικές, επισημαίνει η Oxford Economics, συμβάλλοντας σε ένα σημαντικό και διαρκές discount για το Urals σε σχέση με το Brent. Ωστόσο, το Urals συχνά διαπραγματεύεται πάνω από το ανώτατο όριο, υποδεικνύοντας ότι η παράκαμψη -συχνά μέσω ενός "σκιώδους στόλου"- παραμένει ευρέως διαδεδομένη.

Παράλληλα, ο Τραμπ είχε απειλήσει με δευτερεύουσες κυρώσεις σε αγοραστές ρωσικού αργού πετρελαίου και θέσπισε δασμούς 25% στις ινδικές εισαγωγές, ωθώντας ορισμένα διυλιστήρια να διακόψουν τις αγορές τους.

Βασικό σενάριο

Με το Urals να διαπραγματεύεται αυτήν τη στιγμή περίπου στα 63 δολάρια το βαρέλι, η Oxford Economics είχε εκτιμήσει τον περασμένο μήνα ότι η τιμή θα συνεχίσει να κινείται ανοδικά, καθώς οι κυρώσεις παρακάμπτονταν όλο και περισσότερο. Ωστόσο, δεδομένων των πρόσφατων εξελίξεων στις κυρώσεις των ΗΠΑ και της ΕΕ, τον Αύγουστο αναθεώρησε προς τα κάτω την πρόβλεψή της.

Το βασικό της σενάριο, το οποίο θεωρεί ως το πιθανότερο αποτέλεσμα, είναι ότι τα πρόσφατα μέτρα θα αυξήσουν περαιτέρω το κόστος και τον κίνδυνο αγοράς ρωσικού αργού πετρελαίου, μειώνοντας μέτρια τη ζήτηση αλλά διατηρώντας σε μεγάλο βαθμό τον όγκο των ρωσικών εξαγωγών. Κατά συνέπεια, αναμένει ότι οι τιμές του Urals θα μειωθούν στα 50 δολάρια το βαρέλι μέχρι το τέλος του 2025, αλλά όχι στο νέο όριο των 47,60 δολαρίων το βαρέλι που έχει θεσπίσει η ΕΕ.

Ο οίκος δεν βλέπει καμία ουσιαστική αλλαγή στα παγκόσμια ισοζύγια πετρελαίου: παρά τις προσωρινές διακοπές στις αγορές διυλιστηρίων της Ινδίας, η αυξανόμενη παραγωγή του ΟΠΕΚ+ αντισταθμίζει τους πιθανούς κινδύνους εφοδιασμού από τη Ρωσία. Ως αποτέλεσμα, οι προβλέψεις της για το Brent και το WTI παραμένουν αμετάβλητες.

Αναδύονται αντίθετα σενάρια

Ωστόσο, όπως τονίζει η Oxford Economics, το γεωπολιτικό σκηνικό παρουσιάζει κινδύνους, ανάλογα με την εξέλιξη της σύγκρουσης και των κυρώσεων.

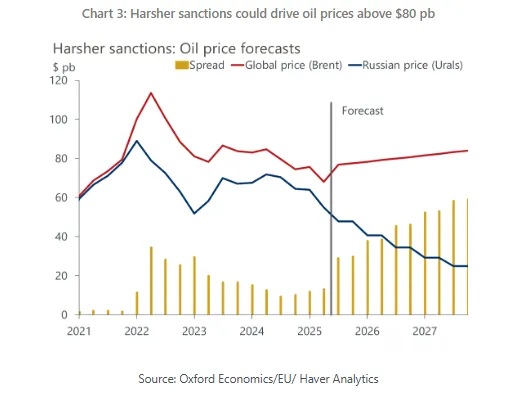

Σενάριο ανόδου τιμών: αυστηρότερες κυρώσεις

Σε αυτό το σενάριο, η πίεση από τους Δυτικούς συμμάχους οδηγεί σε ισχυρότερη επιβολή και τήρηση του ανώτατου ορίου τιμών της ΕΕ, το οποίο εφαρμόζεται ουσιαστικά από το τρίτο τρίμηνο του 2025. Η πιθανότητα αυτού του σεναρίου είναι χαμηλή λόγω πρακτικών και πολιτικών προκλήσεων στην επιβολή κυρώσεων.

Υπό αυτό το σενάριο οι τιμές του πετρελαίου Urals θα μειωθούν στο ανώτατο όριο των 47,60 δολαρίων ανά βαρέλι. Σύμφωνα με τον μηχανισμό ανώτατου ορίου, αυτό το ανώτατο όριο μειώνεται στη συνέχεια κάθε έξι μήνες σε επίπεδο 15% κάτω από τη μέση τιμή του πετρελαίου Urals κατά τους προηγούμενους έξι μήνες, δημιουργώντας μια σταδιακή μείωση των τιμών. Παρόλο που μέρος του ρωσικού αργού πετρελαίου θα εξακολουθούσε να πωλείται, ο οίκος αναμένει ότι οι χαμηλότερες τιμές θα αποθαρρύνουν τη δραστηριότητα γεώτρησης στη Ρωσία. Ταυτόχρονα, το πρόσθετο κόστος συμμόρφωσης και ο αυξημένος πολιτικός κίνδυνος θα μπορούσαν να ωθήσουν την Κίνα και την Ινδία να μειώσουν τις αγορές, μειώνοντας τον όγκο των εξαγωγών της Ρωσίας.

Αυτός ο συνδυασμός μειωμένης ρωσικής παραγωγής και χαμηλότερης προθυμίας από βασικούς αγοραστές θα σφίξει την παγκόσμια ισορροπία προσφοράς. Η ανταγωνιστική ζήτηση για πετρέλαιο που δεν υπόκειται σε κυρώσεις θα οδηγήσει τις τιμές υψηλότερα, με το Brent να αυξάνεται σε περίπου 80 δολάρια το βαρέλι το 2026 και το discount του Urals να διευρύνεται σε πάνω από 50 δολάρια το βαρέλι.

Η Oxford Economics αναμένει ότι αυτό το σενάριο πιθανότατα θα προκύψει μέσω μιας σταδιακής αύξησης της πίεσης από τις κυρώσεις, επιτρέποντας σε άλλους παραγωγούς όπως οι ΗΠΑ και η Σαουδική Αραβία να αυξήσουν την προσφορά και να αποτρέψουν ένα σοβαρό έλλειμμα.

Σενάριο πτώσης τιμών

Στο σενάριο πτώσης των τιμών του πετρελαίου, μια κατάπαυση του πυρός έχει ως αποτέλεσμα την άρση των κυρώσεων και την επανένταξη του ρωσικού αργού πετρελαίου στις παραδοσιακές αγορές του ΟΟΣΑ. Ο οίκος θεωρεί αυτό το αποτέλεσμα απίθανο, με πιθανότητα μικρότερη από 30% για συμφωνία κατάπαυσης του πυρός στο εγγύς μέλλον.

Εάν πάντως συμφωνηθεί κατάπαυση του πυρός και αρθούν οι κυρώσεις, τα ρωσικά βαρέλια θα κινηθούν ξανά μέσω μικρότερων, φθηνότερων οδών, μειώνοντας το κόστος μεταφοράς και ασφάλισης. Πολλοί αγοραστές στην Ευρώπη, την Ιαπωνία και άλλοι πρώην πελάτες θα επιστρέψουν, αντικαθιστώντας ορισμένες από τις μακρινές αποστολές προς την Ασία. Ωστόσο, είναι απίθανο οι όγκοι προς την Ευρώπη να επιστρέψουν πλήρως στα επίπεδα πριν τον πόλεμο, δεδομένης της δέσμευσης της Ευρώπης να μειώσει την εξάρτηση από τις ρωσικές ενεργειακές ροές.

Καθώς οι εμπορικές ροές ομαλοποιούνται, οι υλικοτεχνικές ανεπάρκειες και το ασφάλιστρο κυρώσεων που ενσωματώνονται στο Brent θα μειωθούν, εκτιμά η Oxford Economics. Το discount του Urals προς το Brent θα μειωθεί, καθώς οι κυρώσεις σταδιακά θα χαλαρώσουν, επιστρέφοντας τελικά στο προ του πολέμου ιστορικό εύρος τους κάτω από τα 2 δολάρια το βαρέλι. Οι παγκόσμιες τιμές του αργού πετρελαίου θα μειωθούν κατά περίπου 5 δολάρια το βαρέλι σε σύγκριση με το βασικό σενάριο, με τόσο το Ural όσο και το Brent να συγκλίνουν στο εύρος των 56-59 δολαρίων το βαρέλι έως το 2028.