Ενώ η μείωση της τιμής του ευρωπαϊκού φυσικού αερίου TTF είναι ευπρόσδεκτη είδηση, η καλοκαιρινή περίοδος αναπλήρωσης αποθεμάτων θα είναι δύσκολη και τεταμένη, ακόμη και αν οι εχθροπραξίες στη Μέση Ανατολή υποχωρήσουν, υποστηρίζει η UniCredit.

Ειδικότερα, όπως σημειώνει ο οίκος σε νέα του ανάλυση, ο πόλεμος στο Ιράν έχει περιπλέξει περαιτέρω τις ήδη δύσκολες προοπτικές για την αναπλήρωση των αποθεμάτων φυσικού αερίου στην Ευρώπη κατά τους επόμενους μήνες.

Όταν ξεκίνησε η ανεπίσημη περίοδος αναπλήρωσης την 1η Απριλίου, η αποθήκευση φυσικού αερίου στην Ευρώπη ήταν πλήρης κατά 28%, σε σύγκριση με 34% την ίδια περίοδο το 2025, ποσοστό που ήταν επίσης πολύ χαμηλότερο από τα επίπεδα που παρατηρήθηκαν τα προηγούμενα χρόνια.

Παρά το δύσκολο αυτό σκηνικό, η τιμή του TTF στην Ευρώπη ήταν αρκετά συγκρατημένη. Ενώ στα 44 ευρώ/MWh, είναι 36% υψηλότερη από ό,τι ήταν πριν από την έναρξη του πολέμου στο Ιράν, όταν μετατραπεί σε παρόμοιες μονάδες και νομίσματα, επί του παρόντος είναι 15% χαμηλότερη από την συγκρίσιμη τιμή Brent.

Ενώ με την πρώτη ματιά αυτό φαίνεται να είναι υποστηρικτικό για την ευρωπαϊκή περίοδο αναπλήρωσης, παραμένουν ορισμένες σαφείς προκλήσεις στον ορίζοντα που θα κρατήσουν την αγορά σε εγρήγορση και νευρικότητα, ανεξάρτητα από την κατεύθυνση που θα πάρει ο πόλεμος στο Ιράν.

Η UniCredit πιστεύει ότι ο κύριος παράγοντας για τη σχετικά χαμηλή τιμή του TTF μπορεί να εντοπιστεί στην ασθενή ζήτηση στις αρχές του έτους.

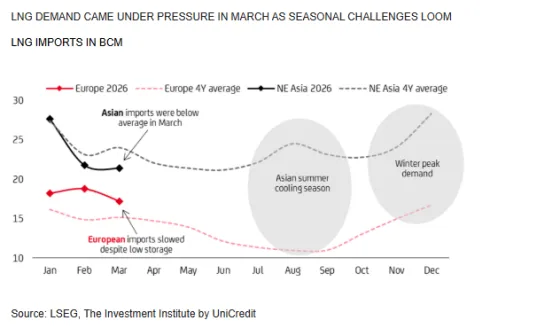

Κατά το πρώτο τρίμηνο, η Βορειοανατολική Ασία (συμπεριλαμβανομένης της Κίνας) εισήγαγε 5% λιγότερο LNG από τον μέσο όρο των προηγούμενων τεσσάρων ετών, μια μείωση 3,7 bcm. Η Ευρώπη ξεκίνησε δυναμικά φέτος, εισάγοντας 8 bcm περισσότερο από ό,τι κατά μέσο όρο τα προηγούμενα τέσσερα χρόνια, λόγω των ψυχρών χειμερινών συνθηκών και εν αναμονή της μεγάλης ανάγκης αναπλήρωσης αποθεμάτων. Ωστόσο, αυτή η δυναμική διακόπηκε τον Μάρτιο και οι εισαγωγές μειώθηκαν κατά 1,5 bcm σε σχέση με τον Φεβρουάριο (παρόλο που τα μηνιαία στοιχεία τείνουν να είναι ασταθή).

Φαίνεται ότι υπάρχουν διάφοροι λόγοι για αυτή τη μείωση της ζήτησης στις αρχές του έτους, τονίζει ο οίκος. Οι κινεζικές εισαγωγές ήταν χαμηλές τον Ιανουάριο και τον Φεβρουάριο λόγω των υψηλότερων θερμοκρασιών και των υψηλών τιμών spot, ενώ η αύξηση της εγχώριας παραγωγής φυσικού αερίου και οι ρωσικές προμήθειες μέσω αγωγών περιόρισαν επίσης τη ζήτηση LNG.

Όταν η σύγκρουση στο Ιράν κλιμακώθηκε τον Μάρτιο, τόσο οι Ασιάτες όσο και οι Ευρωπαίοι αγοραστές μείωσαν τις εισαγωγές, καθώς οι ασταθείς τιμές και η πτώση των εξαγωγών από τη Μέση Ανατολή δημιούργησαν δυσμενή δυναμική της αγοράς.

Δεδομένου ότι περίπου το 80% των εξαγωγών LNG του Κατάρ κατευθύνεται στις ασιατικές αγορές, οι αγοραστές εκεί έχουν αναγκαστεί να αποκτήσουν περισσότερο LNG στην αγορά spot σε υψηλές τιμές, επισημαίνει η UniCredit. Οι υψηλότερες τιμές και η χαμηλότερη προσφορά από τη Μέση Ανατολή έχουν οδηγήσει σε καταστροφή της ζήτησης LNG, δίνοντας κίνητρα για τη μετάβαση από το φυσικό αέριο σε άνθρακα και την αύξηση των επενδύσεων σε ανανεώσιμες πηγές ενέργειας, καθώς η φήμη του LNG ως αξιόπιστης πηγής ενέργειας αμφισβητείται ολοένα και περισσότερο.

Τις εβδομάδες που ακολούθησαν το ξέσπασμα της σύγκρουσης με το Ιράν, η ζήτηση spot LNG μειώθηκε καθώς οι αγοραστές έγιναν επιφυλακτικοί, συμβάλλοντας στη συγκράτηση της τιμής TTF.

Δύσκολο καλοκαίρι

Ωστόσο, η UniCredit εκτιμά πως η σχετικά περιορισμένη τιμή του TTF θα αντιμετωπίσει ανοδικές πιέσεις τους επόμενους μήνες.

Όπως εξηγεί, η Ευρώπη χρειάζεται να εισάγει περίπου 54 bcm για να αναπληρώσει τα αποθέματά της σε φυσικό αέριο πριν από την έναρξη της χειμερινής περιόδου θέρμανσης 2026-2027. Ενώ αυτό φαινόταν προηγουμένως εφικτό, δεδομένου ότι η εκτιμώμενη νέα δυναμικότητα LNG ύψους 45 bcm θα εισερχόταν στην αγορά 2026, αυτή η πρόβλεψη για την αύξηση της προσφοράς αναθεωρείται συνεχώς προς τα κάτω. Όχι μόνο η προγραμματισμένη επέκταση του Κατάρ είναι απίθανο να υλοποιηθεί το 2026, αλλά και ο αποκλεισμός των Στενών του Ορμούζ αφαιρεί περίπου 8 bcm μηνιαίως από την παγκόσμια προσφορά και περίπου το 17% της δυναμικότητας του Κατάρ φέρεται να τίθεται εκτός αγοράς για αρκετά χρόνια λόγω ζημιών από τον πόλεμο.

Ενώ οι Ασιάτες αγοραστές έχουν περιορίσει τις αγορές LNG, η επερχόμενη καλοκαιρινή περίοδος στην Ασία θα μπορούσε να ενισχύσει τη ζήτηση εάν οι θερμοκρασίες αυξηθούν πάνω από τα μέσα επίπεδα. Η προοπτική των καιρικών συνθηκών Ελ Νίνιο αυτό το καλοκαίρι θα μπορούσε να προκαλέσει αυξημένες αγορές spot LNG, οδηγώντας σε αυξημένο ανταγωνισμό μεταξύ Ασιατών και Ευρωπαίων αγοραστών για τις διαθέσιμες ποσότητες. Η παρατεταμένη, υψηλή μεταβλητότητα της αγοράς περιπλέκει περαιτέρω την εικόνα, καθώς οι τυπικές μετρήσεις εποχιακών spread δεν προσφέρουν τις ίδιες πληροφορίες που θα προσέφεραν σε ένα πιο ήρεμο περιβάλλον αγοράς.

Το τρέχον spread δεν είναι ευνοϊκό για τους αγοραστές, καθώς οι χειμερινές συμβάσεις φυσικού αερίου έχουν επί του παρόντος χαμηλότερες τιμές από τις καλοκαιρινές, γεγονός που αποθαρρύνει την ανανέωση των αποθεμάτων, σημειώνει η UniCredit. Ωστόσο, αντί να αντικατοπτρίζουν τις αναμενόμενες εξελίξεις στην προσφορά και τη ζήτηση, αυτές οι τιμές λαμβάνουν επίσης υπόψη τις προσδοκίες σχετικά με την εξέλιξη του πολέμου στο Ιράν, γεγονός που ενισχύει τον επιχειρηματικό σχεδιασμό των αγοραστών.

Συνεπώς, ο οίκος αναμένει ότι η τιμή του TTF θα παραμείνει ασταθής με συνεχιζόμενες ανοδικές πιέσεις καθώς η χειμερινή περίοδος ανανέωσης των αποθεμάτων εισέρχεται στην κρίσιμη φάση της τους επόμενους μήνες.