Η Goldman Sachs αποφάσισε να μειώσει την πρόβλεψή της για την τιμή του ευρωπαϊκού φυσικού αερίου TTF για το 2026-2027 λόγω του αυξημένου κινδύνου χαλάρωσης των αγορών άνθρακα της ΕΕ που πλέον βλέπει.

Ειδικότερα, όπως επισημαίνει η Goldman, την περασμένη εβδομάδα, αναφέρθηκε ότι αξιωματούχοι της ΕΕ εξετάζουν το ενδεχόμενο χαλάρωσης της σταδιακής κατάργησης των δωρεάν δικαιωμάτων εκπομπών άνθρακα στις βιομηχανίες, ενδεχομένως επεκτείνοντας τα δωρεάν δικαιώματα πέρα από την τρέχουσα προγραμματισμένη σταδιακή κατάργηση του 2034. Αυτό θα μπορούσε ενδεχομένως να συνδυαστεί με μια πιο αργή σταδιακή κατάργηση των δωρεάν δικαιωμάτων εκπομπών άνθρακα στις βιομηχανίες από το 2028, όπως συνέστησε στην Ευρωπαϊκή Επιτροπή το Ευρωπαϊκό Κοινοβούλιο τον περασμένο Δεκέμβριο.

Εάν εφαρμοστούν, αυτές οι αλλαγές θα οδηγήσουν σε χαλάρωση την αγορά δικαιωμάτων εκπομπών άνθρακα της Ευρωπαϊκής Ένωσης (EUA), με τις αναφορές της περασμένης εβδομάδας να είναι επαρκείς για να επιδεινώσουν το sell-off των EUA από την αρχή του έτους. Συγκεκριμένα, τα δικαιώματα εκπομπών άνθρακα μειώθηκαν κατά 5% κατά τη διάρκεια της περασμένης εβδομάδας στα 78,7 EUR/t, με την απόδοση από την αρχή του έτους να διαμορφώνεται στο -10%.

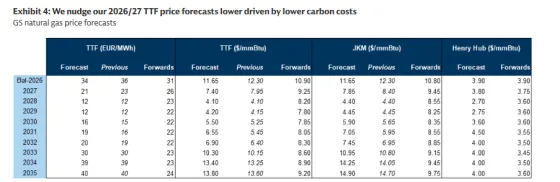

Δεδομένου ότι ο φθηνότερος άνθρακας μειώνει το κόστος παραγωγής άνθρακα, επιτρέπει στο φυσικό αέριο να παράγει οποιαδήποτε δεδομένη ποσότητα μετάβασης από φυσικό αέριο σε άνθρακα σε χαμηλότερη τιμή από ό,τι στο παρελθόν, γεγονός που οδηγεί την Goldman Sachs να μειώσει τις προβλέψεις της για τις τιμές του TTF το 2026 και το 2027 κατά 2 ευρώ, και στα 34 και 21 ευρώ/MWh, αντίστοιχα.

Η αμερικάνικη τράπεζα διατηρεί παράλληλα την bearish άποψή της για το TTF το 2028-2029, όταν αναμένει ότι οι τιμές φυσικού αερίου στην Ευρώπη θα διαμορφωθούν κατά μέσο όρο στα 12 ευρώ/MWh.

Η Goldman σημειώνει πως το ισχύον Σύστημα Εμπορίας Δικαιωμάτων Εκπομπών της ΕΕ (ETS) έχει σχεδιάσει μια σταδιακή κατάργηση των δωρεάν δικαιωμάτων εκπομπών άνθρακα στους βιομηχανικούς τομείς που περιλαμβάνονται στον Μηχανισμό Συνοριακής Προσαρμογής Άνθρακα (CBAM), ο οποίος τέθηκε σε ισχύ φέτος, δεδομένου ότι το CBAM εργάζεται για την εξίσωση του κόστους εκπομπών άνθρακα που ενσωματώνεται στα βιομηχανικά προϊόντα που κατασκευάζονται εγχώρια και εισάγονται στην ΕΕ. Οι προσδοκίες των επενδυτών ότι αυτή η σταδιακή κατάργηση από το 2026 θα περιορίσει σημαντικά την αγορά EUA, δεδομένου ότι το οριακό κόστος απαλλαγής από τον άνθρακα σε όλους τους βιομηχανικούς τομείς είναι σημαντικά υψηλότερο από ό,τι στον τομέα της ηλεκτρικής ενέργειας, το οποίο είχε καθορίσει την τιμολόγηση της αγοράς μέχρι τώρα, οδήγησαν σε απότομη αύξηση της τοποθέτησης των επενδυτών στην αγορά το δ’ τρίμηνο του 2025, οδηγώντας τις τιμές EUA υψηλότερα στη νέα χρονιά.

Ενώ το sell-off των EUA που ακολούθησε φαίνεται να προκλήθηκε αρχικά από φόβους για κλιμάκωση του εμπορικού πολέμου μεταξύ Ευρώπης και ΗΠΑ στο δεύτερο δεκαπενθήμερο του Ιανουαρίου, κάτι που έκτοτε έχει αποτραπεί, η Goldman πιστεύει ότι οι νέες εξελίξεις για πιθανή χαλάρωσης της αγοράς EUA καθιστά πιο πιθανό οι τιμές των EUA να μην ανακάμψουν στα προηγούμενα υψηλά τους σε βραχυπρόθεσμο έως μεσοπρόθεσμο ορίζοντα - ειδικά λαμβάνοντας υπόψη πόσο υψηλή ήταν η τοποθέτηση των επενδυτών στις αρχές Ιανουαρίου.

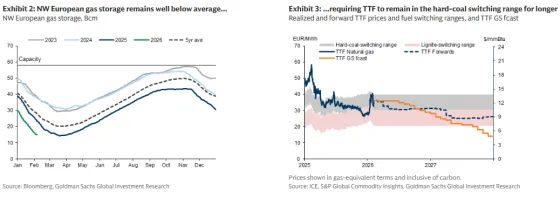

Αυτό είναι σχετικό, όπως εξηγεί η Goldman, επειδή εκτιμά ότι η τρέχουσα στενότητα στα αποθέματα φυσικού αερίου της Ευρώπης απαιτεί οι τιμές φυσικού αερίου να παραμείνουν εντός του εύρους αλλαγής σε άνθρακα, προκειμένου να μετριαστεί η ζήτηση φυσικού αερίου για την παραγωγή ηλεκτρικής ενέργειας, αφήνοντας περισσότερο φυσικό αέριο διαθέσιμο για αποθήκευση αυτό το καλοκαίρι. Και επειδή οι χαμηλότερες τιμές εκπομπών άνθρακα μειώνουν το κόστος παραγωγής άνθρακα, αυτό επιτρέπει στο φυσικό αέριο να παράγει οποιαδήποτε δεδομένη ποσότητα αλλαγής από φυσικό αέριο σε άνθρακα σε χαμηλότερη τιμή από ό,τι στο παρελθόν.

Συγκεκριμένα, η βουτιά ύψους 13 ευρώ/t και στα 80 ευρώ/MWh στην εκτίμηση της Goldman για τις τιμές των EUA για το υπόλοιπο του έτους, μειώνει το εκτιμώμενο κόστος παραγωγής άνθρακα σε ισοδύναμο φυσικού αερίου κατά 3 ευρώ/MWh και στα 36 ευρώ/MWh. Συνολικά, λαμβάνοντας υπόψη ότι οι ψυχρότερες καιρικές συνθήκες την περασμένη εβδομάδα απαιτούν τιμές φυσικού αερίου οριακά υψηλότερες σε σχέση με τον άνθρακα για να οδηγήσουν την αποθήκευση σε ποσοστό άνω του 80% πληρότητας αυτό το καλοκαίρι, μειώνει τις προβλέψεις τιμών TTF για το 2026/2027 κατά 2 ευρώ και στα 34 και 21 ευρώ/MWh, αντίστοιχα, όπως εξηγεί.

Η Κομισιόν αναμένεται να δημοσιεύσει προτεινόμενες ενημερώσεις για το ETS τον Ιούλιο του 2026. Σε ένα σενάριο όπου οι προτεινόμενες αλλαγές δημιουργούν την αντίληψη στην αγορά ότι οποιαδήποτε ουσιαστική σύσφιξη της αγοράς EUA καθυστερεί σημαντικά, θα μπορούσαμε να δούμε τις τιμές EUA να επιστρέφουν στο εύρος των 70 ευρώ/t, και όπου είχαν διαπραγματευτεί σε μεγάλο βαθμό τα τελευταία δύο χρόνια, πριν από το ράλι του περασμένου φθινοπώρου, εκτιμά η αμερικάνικη τράπεζα. Ωστόσο, ένα πιθανό ταχύ sell-off από τους επενδυτές σε αυτό το σενάριο θα μπορούσε να προκαλέσει προσωρινή πτώση των τιμών EUA πολύ κάτω από αυτά τα επίπεδα. Στο σενάριο που οι τιμές EUA επιστρέψουν στο εύρος των 70 ευρώ, μια περαιτέρω πτώση 10 ευρώ/t σε σχέση με την τρέχουσα εκτίμηση της Goldman των 80 ευρώ/t, θα οδηγούσε σε κίνδυνο καθοδικής πορείας ύψους 2,4 ευρώ/MWh για τις προβλέψεις της για τις τιμές του TTF του 2026-2027, όπως επισημαίνει.