Ακόμα και καθώς η Ευρωπαϊκή Ένωση πιέζει να περιορίσει τις τελικές της εξαρτήσεις από το ρωσικό φυσικό αέριο, η επέκταση της παγκόσμιας παραγωγής LNG τοποθετεί την ήπειρο σε αυτόν που θα μπορούσε να είναι ο πιο άνετος χειμώνας της όσον αφορά τις τιμές φυσικού αερίου εδώ και χρόνια, όπως σημειώνει ο οίκος αξιολόγησης S&P Global.

Ενώ οι ανοδικοί κίνδυνοι παραμένουν - ιδιαίτερα από τις αιχμές της ζήτησης που σχετίζονται με τον καιρό - οι αναλυτές του οίκου συμφωνούν ότι η Ευρώπη εισέρχεται στη νέα χρονιά «προστατευμένη» από τα bearish θεμελιώδη μεγέθη, καθιστώντας το 2026 ένα είδος σημείου καμπής μεταξύ της περιόδου κρίσης μετά την πλήρη εισβολή της Ρωσίας στην Ουκρανία και την απότομη αύξηση της προσφοράς LNG που αναμένεται να πλήξει την αγορά μέχρι το τέλος της δεκαετίας.

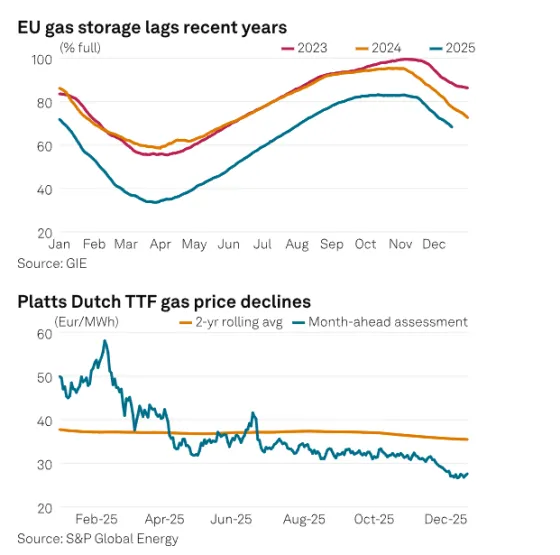

Ένας προάγγελος αυτής της μετατόπισης είναι η συγκρατημένη αντίδραση στα αποθέματα φυσικού αερίου τα οποία υστερούν.

Η αποθήκευση φυσικού αερίου σε ολόκληρη την ΕΕ ήταν μόλις στο 68,2% της πληρότητας της αυτή την εβδομάδα, σύμφωνα με τα στοιχεία της Gas Infrastructure Europe - 8,9 ποσοστιαίες μονάδες χαμηλότερα από το ίδιο σημείο πέρυσι και 20,4 ποσοστιαίες μονάδες χαμηλότερα από ό,τι το 2023.

Ωστόσο, οι συμμετέχοντες στην αγορά μέχρι στιγμής αγνοούν αυτό που θα αποτελούσε σημαντική πηγή ανοδικής πίεσης τους προηγούμενους χειμώνες. Οι τιμές του φυσικού αερίου κυμαίνονται στα πρόσφατα χαμηλά. Η S&P τοποθετεί την τιμή αναφοράς του φυσικού αερίου TTF για τον επόμενο μήνα στα 27,61 ευρώ/MWh, μειωμένη κατά περίπου 12,5% σε σχέση με τον προηγούμενο μήνα.Η αυξανόμενη προσφορά είναι βασικός παράγοντας για την αλλαγή της στάσης της αγοράς, σημειώνει ο οίκος.

Με τις εξαγωγές LNG των ΗΠΑ να φτάνουν σε όγκους ρεκόρ, το LNG της λεκάνης του Ατλαντικού ξεπέρασε τα 12 εκατομμύρια μετρικούς τόνους (16,5 δισεκατομμύρια κυβικά μέτρα) για πρώτη φορά στα τέλη Νοεμβρίου. Ο Jack Sharples, ανώτερος ερευνητής στο Ινστιτούτο Ενεργειακών Μελετών της Οξφόρδης, χαρακτήρισε την ανάπτυξη ως μέρος του «πρώτου αγγίγματος του επερχόμενου κύματος νέας προσφοράς LNG». Και αυτό το κύμα αναμένεται να διογκωθεί, τονίζει η S&P.

Οι αναλυτές του οίκου προβλέπουν ότι η παγκόσμια προσφορά LNG θα αυξηθεί σχεδόν κατά 10% τον επόμενο χρόνο, από περίπου 446 εκατομμύρια μετρικούς τόνους το 2025 σε περίπου 490 εκατομμύρια μετρικούς τόνους το 2026.

Δύο μεγάλα έργα, ειδικότερα, στη Βόρεια Αμερική και τη Μέση Ανατολή, έχουν προγραμματιστεί να ξεκινήσουν τη λειτουργία τους τον επόμενο χρόνο.

Στις αρχές του 2026, το Golden Pass, στην οποία συμμετέχουν η QatarEnergy (70%) και η ExxonMobil (30%), αναμένεται να ξεκινήσει την παραγωγή στις ΗΠΑ. Ο Διευθύνων Σύμβουλος της QatarEnergy, Saad al-Kaabi, δήλωσε πριν μερικές ημέρες ότι το πρώτο τρένο του έργου των 18,1 εκατομμυρίων τόνων ετησίως αναμένεται να τεθεί σε λειτουργία μέχρι το τέλος του πρώτου τριμήνου του έτους. Ο Kaabi δήλωσε επίσης ότι το Κατάρ «ελπίζει» να θέσει σε λειτουργία το πρώτο τρένο στο έργο επέκτασης LNG του North Field μέχρι το τρίτο τρίμηνο του 2026.

Και καθώς αυξάνεται η παραγωγή LNG, οι ευρωπαϊκές ανάγκες μειώνονται, τονίζει η S&P. «Η ευρωπαϊκή ζήτηση φυσικού αερίου έχει μειωθεί κατά πολύ τα τελευταία τρία χρόνια», επισημαίνει άλλωστε και το Κέντρο Παγκόσμιας Ενεργειακής Πολιτικής του Πανεπιστημίου Columbia. «Επομένως, αποθηκεύεται λιγότερο φυσικό αέριο για μια μικρότερη αγορά».

Οι ευρωπαϊκές απαιτήσεις φυσικού αερίου προβλέπεται να φτάσουν λίγο κάτω από 449 Bcm το 2025, σύμφωνα με στοιχεία της S&P. Αυτό είναι περίπου 11% χαμηλότερο από τα 506 Bcm που χρειάζονταν το 2022.

Ο Διεθνής Οργανισμός Ενέργειας προέβλεψε πρόσφατα περαιτέρω πτώση 2% στην ευρωπαϊκή ζήτηση το 2026, καθώς η συνεχιζόμενη ανάπτυξη των ανανεώσιμων πηγών ενέργειας μειώνει τις απαιτήσεις φυσικού αερίου για την παραγωγή ηλεκτρικής ενέργειας.

Ωστόσο, εξακολουθούν να υπάρχουν ορισμένοι ανοδικοί κίνδυνοι για την ευρωπαϊκή αγορά φυσικού αερίου, τονίζει ο οίκος. Με το μεγαλύτερο μέρος όμως, των ρωσικών εισαγωγών να έχει ήδη εξαλειφθεί, είναι σημαντικά μικρότεροι από αυτούς που αντιμετωπίστηκαν εν μέσω των κρίσεων προσφοράς των τελευταίων ετών.

Αντίθετα, ο καιρός είναι η βασική αβεβαιότητα. Ενώ οι εισαγωγές LNG μπορούν να καλύψουν τη βασική ζήτηση της Ευρώπης, η αποθήκευση παραμένει ζωτικής σημασίας για βραχυπρόθεσμες αιχμές κατά τη διάρκεια περιόδων ψύχους. «Είναι ένα πράγμα να υπάρχει άφθονο LNG, αλλά φυσικά χρειάζονται μέρες για να εξασφαλίσει κανείς ένα άμεσο φορτίο, να αποκτήσει την ικανότητα επαναεριοποίησης, να φέρει το φορτίο, να εκφορτωθεί και στη συνέχεια να σταλεί στο σύστημα», εξηγεί η S&P.. «Η αποθήκευση είναι το πρώτο λιμάνι προσέγγισης όταν χρειάζεται να εξισορροπήσεις την αγορά σου πολύ γρήγορα».

Η στροφή της Ευρώπης στην έντονα παγκόσμια αγορά LNG αυξάνει επίσης την έκθεσή της στις δυναμικές του εξωτερικού. «Η αυξανόμενη εξάρτηση από το LNG θα μπορούσε να εκθέσει την ΕΕ ακόμη περισσότερο στην παγκόσμια δυναμική προσφοράς και ζήτησης του LNG», όπως σημειώνει ο οίκος. Κατά συνέπεια, οι τιμές του φυσικού αερίου στην Ευρώπη είναι επίσης ευαίσθητες στις θερμοκρασίες στην Ασία, την άλλη σημαντική περιοχή κατανάλωσης LNG στον κόσμο.

Παρ' όλα αυτά, οι αναλυτές της S&P αμφιβάλλουν ότι οι ψύχρα θα προκαλέσουν σημαντική αύξηση των τιμών. «Αυτόν τον χειμώνα, θα χρειαστεί να συμβούν σημαντικά καιρικά φαινόμενα για να διατηρηθούν οι τιμές στα ίδια επίπεδα, ενώ τους προηγούμενους χειμώνες, τα καιρικά φαινόμενα θα προκαλούσαν άνοδο των τιμών. Συνεπώς η τιμή του φυσικού αερίου στην Ευρώπη θα συνεχίσει να μειώνεται.

Τα ήδη σχετικά χαμηλά αποθέματα φυσικού αερίου της Ευρώπης σημαίνουν ότι μέχρι την άνοιξη και το καλοκαίρι του 2026, η ήπειρος μπορεί να αντιμετωπίσει μια επανάληψη της δυναμικής της ζήτησης το 2025, με τους αγοραστές να αναζητούν σημαντικούς όγκους LNG για να αναπληρώσουν τη μειούμενη αποθήκευση. Αυτοί οι αγοραστές, ωστόσο, θα έχουν μεγαλύτερη προσφορά.