Τους τελευταίους μήνες, αρκετές εξελίξεις έχουν υπογραμμίσει αυτό που η Jefferies υποστηρίζει εδώ και καιρό, ότι η κυριαρχία της Κίνας εκτείνεται σε διάφορους τομείς, συμπεριλαμβανομένης φυσικά της ενεργειακής μετάβασης. Οι οίκος θεωρεί πως το πιο υποτιμημένο story της εποχής μας είναι η τεχνολογική ικανότητα της Κίνας, ενώ, την ίδια στιγμή, η παγκόσμια οικονομία βιώνει ένα «Κινεζικό Σοκ 2.0» το οποίο αυτή τη φορά, αφορά την ενέργεια και τη μετάβαση.

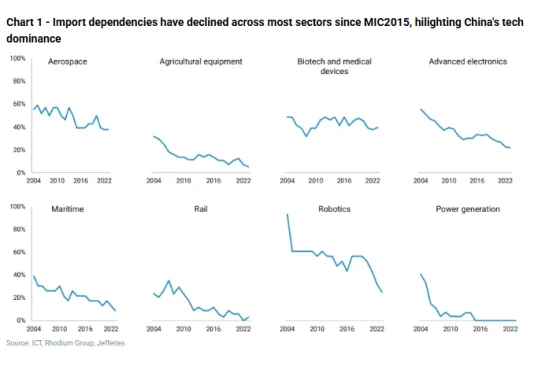

Όπως επισημαίνει η Jefferies, η Κίνα ηγείται πλέον παγκοσμίως σε 57 από τις 64 κρίσιμες τεχνολογίες στους τομείς της άμυνας, του διαστήματος, της ρομποτικής, της ενέργειας, της βιοτεχνολογίας, της τεχνητής νοημοσύνης και της κβαντικής τεχνολογίας.

Σύμφωνα με το Nature Journal, τα 8/10 των κορυφαίων ακαδημαϊκών ιδρυμάτων το 2024 ήταν κινεζικά πανεπιστήμια. Η ικανότητα της Κίνας στην ενεργειακή μετάβαση έχει κατανοηθεί εδώ και καιρό από πολλούς που ασχολούνται με τον ενεργειακό χώρο. Ωστόσο, οι πρόσφατες εξελίξεις σε άλλους τομείς αναδεικνύουν πλέον την ηγετική θέση της Κίνας πέρα από τις καθαρές τεχνολογίες:

- Η ρυθμιστική αρχή διαδικτύου της Κίνας (CAC) διατάζει τις εταιρείες τεχνολογίας (π.χ. Alibaba & ByteDance) να σταματήσουν την αγορά των τσιπ τεχνητής νοημοσύνης της Nvidia, στο πλαίσιο μιας ευρύτερης προσπάθειας για μείωση της εξάρτησης από τις ΗΠΑ.

- Η Huawei, για πρώτη φορά, περιγράφει δημόσια λεπτομερή μακροπρόθεσμα σχέδια για τα τσιπ διακομιστών Ascend AI & Kunpeng.

- Η XtalPi, μια κινεζική εταιρεία βιοτεχνολογίας/τεχνητής νοημοσύνης, ανακοινώνει αρκετές στρατηγικές συνεργασίες για την παροχή υπηρεσιών πρώιμου σταδίου ανακάλυψης φαρμάκων που βασίζονται στην τεχνητή νοημοσύνη σε δυτικές εταιρείες (Pfizer, DoveTree).

- Η ανακοίνωση της Tencent για πλήρη προσαρμογή της εσωτερικής υποδομής για την υποστήριξη επεξεργαστών κινεζικού σχεδιασμού.

Με σημαντικές ροές κεφαλαίων να διακυβεύονται, η Jefferies θεωρεί ότι αυτό αποτελεί μια σημαντική δυναμική στην οποία οι επενδυτές και οι εταιρείες θα πρέπει να εστιάσουν, και κυρίως στα εξής θέματα:

1) Πώς θα αντιδράσουν οι ΗΠΑ και η Ευρώπη — Καθώς η τεχνολογική ηγεσία της Κίνας καθίσταται σαφής σε διάφορους τομείς, ποια θα είναι η «απάντηση» των κυβερνήσεων στις ΗΠΑ και την Ευρώπη. Σε απάντηση στην κυριαρχία της Κίνας στην καθαρή τεχνολογία, εν μέρει, έχουμε δει μια άνοδο των εμπορικών φραγμών, των βιομηχανικών και προστατευτικών πολιτικών και του κρατικού καπιταλισμού.

2) Πώς θα αντιδράσουν οι καταναλωτές της Δύσης— Θα αναζητήσουν οι καταναλωτές στη Δύση κινεζικά προϊόντα (π.χ. ηλεκτρικά οχήματα, αντλίες θερμότητας, τεχνολογία καταναλωτών), συχνά σε χαμηλότερο κόστος και παρόμοια ή καλύτερη ποιότητα, ή θα είναι διατεθειμένοι να πληρώσουν υψηλότερες τιμές για εγχώρια προϊόντα, με σαφή συσχέτιση με τα κέρδη των εταιρειών.

3) Δυτικές Εταιρείες & Ανταγωνισμός — Σε σχέση με τα παραπάνω, πώς θα προσπαθήσουν οι Δυτικές εταιρείες να ανταγωνιστούν τις Κινέζες αντίστοιχες ή θα προστατεύονται από τον ανταγωνισμό στις εγχώριες αγορές λόγω προστατευτικών πολιτικών.

4) Πώς θα αντιδράσουν άλλες χώρες — Η Κίνα είναι ο μεγαλύτερος εμπορικός εταίρος για πολλές χώρες εκτός ΗΠΑ και Ευρώπης (π.χ. Ασία-Ειρηνικός, Λατινική Αμερική, Μέση Ανατολή και Βόρεια Αφρική). Ο τρόπος με τον οποίο θα αντιδράσουν αυτές οι χώρες σε διάφορους τομείς (ενέργεια, βιοτεχνολογία, καταναλωτές) θα διαμορφώσει τις μελλοντικές προοπτικές των αμερικανικών και ευρωπαϊκών εταιρειών.

Πέραν του τεράστιου story της τεχνολογικής ικανότητας της Κίνας, η Jefferies τονίζει πως η παγκόσμια οικονομία βιώνει ένα νέο σοκ από την Κίνα, αυτή τη φορά αφορά τη θέση της στην ενέργεια και τη μετάβαση. Αυτό το σοκ συνοψίζεται στα εξής 7 σημεία:

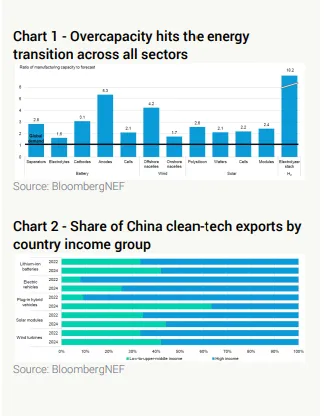

1) Η Κίνα κυριαρχεί στην παραγωγή καθαρής ενέργειας – Οι προσπάθειες διαφοροποίησης της παραγωγής καθαρής τεχνολογίας μακριά από την Κίνα έχουν αποτύχει σε μεγάλο βαθμό.Για πρώτη φορά, το ποσοστό της παραγωγικής ικανότητας καθαρής τεχνολογίας στην Κίνα είναι >70%, για κάθε σημαντικό τμήμα εκτός από τους ηλεκτρολύτες υδρογόνου. Σε μελλοντική βάση, αυτό αναμένεται να συνεχιστεί και ακόμη και να αυξηθεί σε ορισμένους τομείς τουλάχιστον το 2026 και το 2024. Από τα 102 δισεκατομμύρια δολάρια που επενδύθηκαν σε φωτοβολταϊκά, μπαταρίες, αιολικά και υδρογόνου παγκοσμίως, το 76% ήταν κινεζικές επενδύσεις (μειωμένες από 84%), καθιστώντας το μερίδιο των επενδύσεων εντός της Κίνας > 3 φορές το συνολικό υπόλοιπο κόσμο το 2024.

2) Πλεονάζουσα παραγωγική ικανότητα σε όλη την αλυσίδα εφοδιασμού καθαρής ενέργειας – Η παγκόσμια παραγωγή καθαρής ενέργειας ξεπερνά πλέον τη ζήτηση. Τα κίνητρα και ο έντονος ανταγωνισμός μεταξύ των τοπικών εταιρειών έχουν οδηγήσει σε ταχεία επέκταση των εργοστασίων σε ηλιακή, ηλεκτρικά, αιολική και άλλα συστήματα στην Κίνα (Διάγραμμα 1). Αυτή η πλεονάζουσα παραγωγική ικανότητα αναμένεται να συνεχιστεί για τουλάχιστον άλλα 2-3 χρόνια, παρά τις προσπάθειες της Κίνας για μεγαλύτερη «αυτοπειθαρχία» και έχει σημαντικό αντίκτυπο στις τιμές της καθαρής τεχνολογίας καθ' όλη τη διάρκεια της μετάβασης.

3) Η τρέχουσα «υπερβολική παραγωγική ικανότητα» και οι μειωμένες τιμές ασκούν πίεση στα περιθώρια κέρδους σε ολόκληρη την αλυσίδα εφοδιασμού. Τα περιθώρια κέρδους EBITDA για τους 5 μεγαλύτερους φορείς ηλιακής ενέργειας έχουν συρρικνωθεί από το 2023, κατά περίπου 5%. Για την αιολική ενέργεια, οι αμερικανικές και ευρωπαϊκές εταιρείες έχουν δει σταδιακή ανάκαμψη, ενώ τα περιθώρια κέρδους έχουν μειωθεί για τις κινεζικές εταιρείες.

4) Οι παγκόσμιες εισαγωγές εξοπλισμού καθαρής ενέργειας έφτασαν τα 409 δισεκατομμύρια δολάρια το 2024. Οι προσπάθειες onshoring στις ΗΠΑ και την ΕΕ ειδικότερα δεν έχουν ακόμη αλλάξει ουσιαστικά το ισοζύγιο εμπορίου στην καθαρή ενέργεια, με την περιοχή Ασίας-Ειρηνικού να εξακολουθεί να είναι ο κύριος προμηθευτής εξοπλισμού καθαρής ενέργειας στον κόσμο.

5) Οι αναδυόμενες αγορές κερδίζουν μερίδιο αγοράς ως εισαγωγείς – Το μερίδιο των εξαγωγών clean-tech από την Κίνα προς τις χώρες των αναδυόμενων αγορών αυξάνεται σταθερά από το 2022. Το ποσοστό των μπαταριών, των ηλεκτρικών οχημάτων, των ηλιακών μονάδων και των ανεμογεννητριών που προορίζονται για τις χώρες των αναδυόμενων αγορών αυξήθηκε από 24% το 2022 σε 43% το 2024. Εκτός από τα πιο πρόσφατα εμπορικά εμπόδια, αυτό οφείλεται στις χαμηλές τιμές και την πλεονάζουσα παραγωγική ικανότητα.

6) Οι άμεσες επενδύσεις των κινεζικών εργοστασίων στις αναδυόμενες αγορές συνεχίζουν να αυξάνονται – Οι χώρες των αναδυόμενων αγορών χρησιμοποιούν ολοένα και περισσότερο το νέο δασμολογικό καθεστώς για να προσελκύσουν επενδύσεις στην τοπική παραγωγή καθαρής ενέργειας. Η Αργεντινή και η Ινδονησία μείωσαν τους εισαγωγικούς δασμούς σε ορισμένο εξοπλισμό ηλεκτρικών οχημάτων (EV), υπό την προϋπόθεση ότι οι εισαγωγείς θα δημιουργήσουν τοπικές εγκαταστάσεις συναρμολόγησης. Η Τουρκία τροποποίησε έναν δασμό 50% στα κινεζικά ηλεκτρικά οχήματα, εξαιρώντας εκείνα που διαθέτουν εγχώριες εγκαταστάσεις.

7) Το μεγαλύτερο μέρος του εμπορίου καθαρής τεχνολογίας αντιμετωπίζει ελάχιστους δασμούς – Το 2024, περίπου το 59% των εισαγωγών καθαρής τεχνολογίας υπόκειτο σε δασμούς μόνο 0-10%. Παρόλο που ένα νέο κύμα δασμών από τις ΗΠΑ θα επηρέαζε αρνητικά τις εξαγωγές καθαρής τεχνολογίας, ο αντίκτυπος σε όλους τους τομείς θα είναι σε μεγάλο βαθμό άνισος. Οι εγκαταστάσεις των ΗΠΑ, ειδικότερα, είναι ευάλωτες σε δασμούς που επιβάλλουν κόστος σε εξαρτήματα.