Έπειτα από τις προβλέψεις για την τιμή του φυσικού αερίου σε βάθος δεκαετίας, η Goldman Sachs προχωρά σε ανάλογη ανάλυση των προοπτικών για τις τιμές του πετρελαίου, οι οποίες, όπως επισημαίνει, δείχνουν προς ακριβότερο Brent και WTI μακροπρόθεσμα, αν και οι κίνδυνοι για μεγάλη βουτιά ή για πολύ ισχυρό ράλι είναι σημαντικοί

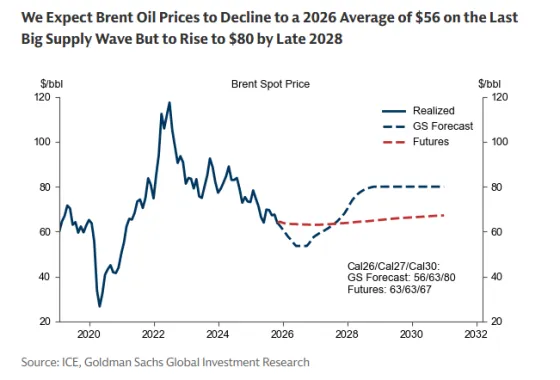

Η αμερικάνικη τράπεζα εξακολουθεί να αναμένει ότι η τιμή των Brent/WTI θα μειωθεί προς τα 56/52 δολάρια το 2026, καθώς το τελευταίο μεγάλο κύμα προσφοράς διατηρεί την αγορά σε ένα μεγάλο πλεόνασμα 2,0 βαρελιών την ημέρα. Το κύμα προσφοράς του 2025-2026 προκύπτει κυρίως από έργα μακροχρόνιου κύκλου τα οποία και καθυστέρησαν κατά τη διάρκεια της Covid και τώρα όλα τίθενται σε λειτουργία, καθώς και από τη στρατηγική απόφαση του ΟΠΕΚ να χαλαρώσει τις μειώσεις παραγωγής. Πιστεύει όμως ότι οι τιμές θα αυξηθούν από το 2027, καθώς οι χαμηλές τιμές του 2025-2026 επηρεάζουν την προσφορά εκτός ΟΠΕΚ, και πολύ λίγα έργα τίθενται σε λειτουργία αργότερα αυτή τη δεκαετία μετά από 15 χρόνια χαμηλών επενδύσεων. Ως εκ τούτου, αναμένει ότι η τιμή των Brent/WTI θα αυξηθεί στα 80/76 δολάρια στα τέλη του 2028

Πτώση τιμών το 2026

Πιο αναλυτικά, η Goldman επισημαίνει ότι εξακολουθεί να αναμένει ένα μεγάλο πλεόνασμα το 2026 που θα αυξήσει τα εμπορικά αποθέματα του ΟΟΣΑ με την τιμή Brent/WTI να διαμορφώνεται κατά μέσο όρο στα 56/52 δολάρια επειδή:

1. Οι μεγάλες πρόσφατες αυξήσεις στα παγκόσμια ορατά αποθέματα πετρελαίου (2,0 εκατ. βαρέλι την ημέρα τις τελευταίες 90 ημέρες) επιβεβαιώνουν ότι η αγορά είναι σε πλεόνασμα (εκτιμάται στα 1,6 εκατ. βαρέλια την ημέρα στο δεύτερο εξάμηνο του 2025).

2. Η επιστροφή στην ισορροπία πιθανότατα θα απαιτήσει χαμηλότερες τιμές (εκτός από μεγάλες διακοπές εφοδιασμού ή περικοπές από τον ΟΠΕΚ).

Η Goldman διατηρεί την πρόβλεψή της για πλεόνασμα 2,0 εκατ. βαρέλια την ημέρα το 2026, καθώς οι πρόσφατες αυξήσεις στην προσφορά στις ΗΠΑ, τη Νορβηγία και τη Βραζιλία αντισταθμίζουν τη χαμηλότερη προσφορά από τη Ρωσία και την υψηλότερη παγκόσμια ζήτηση. Οι οικονομολόγοι της αναμένουν ότι το ρωσικό ρούβλι θα παραμείνει καλά υποστηριζόμενο, κάτι που, μαζί με την αβεβαιότητα για τις κυρώσεις, μπορεί να επηρεάσει τις κεφαλαιουχικές δαπάνες πετρελαίου. Επίσης, αναμένει ότι η παγκόσμια ζήτηση θα αυξηθεί κατά 1,1/1,2 εκατ. βαρέλια την ημέρα το 2025/2026.

Η αμερικάνικη τράπεζα αναμένει ότι οι τιμές του πετρελαίου θα φτάσουν στο χαμηλότερο σημείο τους στα μέσα του 2026, καθώς οι αγορές αρχίζουν να βλέπουν τους ακόλουθους μηχανισμούς εξισορρόπησης: ισχυρή ζήτηση, χαμηλότερη προσφορά από τη Ρωσία και επιβράδυνση της προσφοράς από χώρες εκτός ΟΠΕΚ (εκτός Ρωσίας)

Οι τιμές θα αυξηθούν το 2027

Το 2027 η Goldman αναμένει ότι οι τιμές του πετρελαίου θα αυξηθούν το 2027 λόγω αυξήσεων 1) στα timespreads, καθώς η αγορά επιστρέφει σε ισορροπία το 2027, και 2) στις μακροπρόθεσμες τιμές, για να δοθούν κίνητρα για επενδύσεις και μακροπρόθεσμη παραγωγή.

Η αμερικάνικη τράπεζα εκτιμά πως η αγορά θα περάσει σε έλλειμμα στο β' εξάμηνο του 2027 καθώς οι χαμηλές τιμές αργού πετρελαίου του 2026 πιθανότατα θα συμβάλουν σε ισχυρή αύξηση της ζήτησης κατά 1,2 εκατ. βαρέλια την ημέρα το 2027 (υποθέτοντας ότι τα περιθώρια κέρδους προϊόντος είναι μέτρια) και θα επηρεάσουν την παραγωγή στη Ρωσία και αλλού εκτός ΟΠΕΚ.

Οι μακροπρόθεσμες τιμές αρχίζουν να αυξάνονται

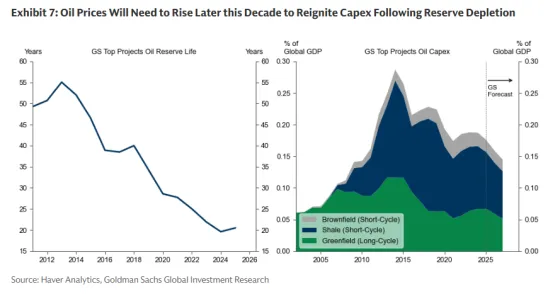

Η G.S. προβλέπει ότι οι μακροπρόθεσμες τιμές θα αρχίσουν να αυξάνονται από άνω των 65 δολ. στα 75 δολ. μέχρι τα τέλη του 2028, καθώς η εστίαση της αγοράς μετατοπίζεται στην ανάγκη ενθάρρυνσης των επενδύσεων για τη διατήρηση της μακροπρόθεσμης παραγωγής.

Παράλληλα με την αύξηση της ζήτησης, οι ακόλουθες εξελίξεις στην προσφορά είναι πιθανό να σηματοδοτήσουν υψηλότερες ανάγκες σε κεφαλαιουχικές δαπάνες από το 2027:

- Η προσφορά σχιστολιθικού πετρελαίου στις ΗΠΑ είναι πιθανό να παραμείνει σταθερή το 2027 με χαμηλές τιμές αργού πετρελαίου την περίοδο 2025-2026 και στη συνέχεια να μεταβεί από θεαματική ανάπτυξη την περίοδο 2012-2025 σε ένα μακράς διάρκειας σταθεροποίηση καθώς η γεωλογία ωριμάζει, με το υγρό φυσικό αέριο (NGL) να οδηγεί την ανάπτυξη.

- Ο αριθμός των νέων έργων αναμένεται να επιβραδυνθεί από το 2027.

- Η διάρκεια ζωής των αποθεμάτων πετρελαίου έχει μειωθεί καθώς οι αποφάσεις για τις κεφαλαιακές δαπάνες έχουν δώσει προτεραιότητα σε έργα βραχυπρόθεσμου κύκλου σε εγκαταλελειμμένα πεδία και σχιστολιθικά έργα στις ΗΠΑ.

Τα σημερινά υψηλά περιθώρια κέρδους των προϊόντων διύλισης πετρελαίου υπογραμμίζουν αυτήν την ανάγκη οι τιμές να ενθαρρύνουν την προσφορά μετά από χρόνια χαμηλών μακροπρόθεσμων επενδύσεων, μείωσης της προσφοράς στη Ρωσία, σταθερής αύξησης της ζήτησης και μη άνθησης της παραγωγικότητας του σχιστολιθικού πετρελαίου στις ΗΠΑ, τονίζει η αμερικάνικη τράπεζα.

80 δολάρια Brent από τα τέλη του 2028

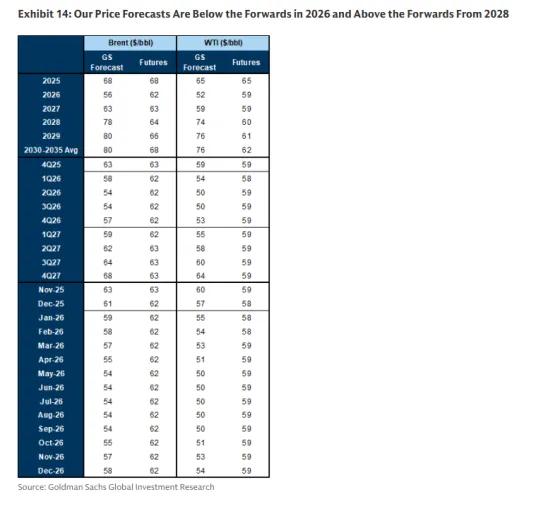

Στη συνέχεια, η Goldman αναμένει ότι το Brent/WTI θα φτάσουν στα 80/76 δολάρια μέχρι τα τέλη του 2028, ένα επίπεδο το οποίο και θα διατηρηθεί σε μέσο όρο το 2030-2035, κάτι που πιστεύει ότι είναι απαραίτητο για να πυροδοτήσει επενδύσεις και μακροπρόθεσμη παραγωγή που θα εξισορροπήσει την αγορά στις αρχές της δεκαετίας του 2030.

Συγκεκριμένα, η πρόβλεψη για το Brent/WTI στα 80/76 δολάρια είναι η μακροπρόθεσμη τιμή η οποία:

- Εξισορροπεί τη ζήτηση και την προσφορά, με την καθεμία να αυξάνεται κατά 0,7-0,8 εκατ. βαρέλια/ημέρα ετησίως την περίοδο 2028-2030.

- Δίνει κίνητρα για βραχυπρόθεσμες κεφαλαιουχικές δαπάνες σχιστολιθικού πετρελαίου στις ΗΠΑ για να αντισταθμίσει τις μεγάλες φυσικές μειώσεις.

- Δίνει κίνητρα για μακροπρόθεσμες επενδύσεις για να αποτρέψει μειώσεις στην προσφορά σχιστολιθικού πετρελαίου εκτός ΟΠΕΚ στις αρχές της δεκαετίας του 2030.

- Είναι πάνω από τις προθεσμιακές τιμές επειδή η ζήτηση πιθανότατα θα αυξηθεί έως το 2040, δεδομένης της ταχείας αύξησης της ζήτησης ενέργειας και των περιορισμένων εναλλακτικών λύσεων στην αεροπορία και τα πετροχημικά.

- Επιτρέπει στον ΟΠΕΚ να σταθεροποιήσει τα αποθέματα του ΟΟΣΑ, να διατηρήσει τις τιμές spot πάνω από τις μακροπρόθεσμες τιμές και να αυξήσει το μερίδιο αγοράς πετρελαίου κατά σχεδόν 4 ποσοστιαίες μονάδες έως το 2035.

Συνολικά, όπως καταλήγει η Goldman, οι κίνδυνοι για τις προβλέψεις της για το Brent στα 56/63 δολάρια το 2026/2027 είναι διττοί. Το Brent θα μπορούσε να πέσει στα 40 δολάρια εάν η προσφορά εκτός ΟΠΕΚ παραμείνει πιο ανθεκτική ή εάν εισέλθουμε σε ύφεση, αλλά να ξεπεράσει τα 70 δολάρια εάν η προσφορά από τη Ρωσία μειωθεί απότομα.

Οι κίνδυνοι για τις μακροπρόθεσμες προβλέψεις της για τις τιμές είναι ακόμη μεγαλύτεροι, επειδή η τεχνολογία, η γεωπολιτική και η ζήτηση που πλήττεται από εναλλακτικές λύσεις χαμηλών εκπομπών άνθρακα, είναι δύσκολο να προβλεφθούν. Η τεχνολογία (π.χ. η τεχνητή νοημοσύνη) μπορεί να ενισχύσει την παγκόσμια προσφορά και να μειώσει το κόστος με σημαντική πιθανή πτώση των τιμών, αν και η χαμηλότερη προσφορά από τη Ρωσία ενέχει ανοδικό κίνδυνο για τις τιμές.