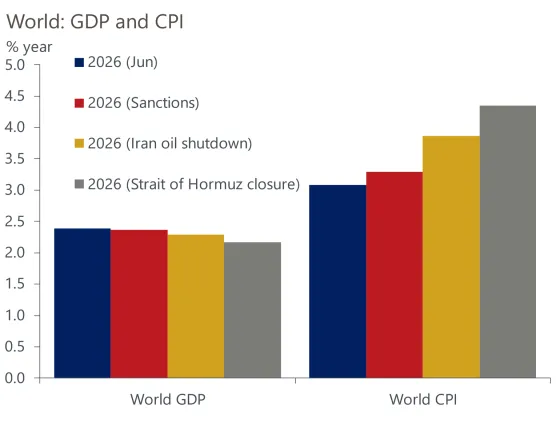

Οι εντάσεις στη Μέση Ανατολή αποτελούν ένα ακόμη δυσμενές σοκ για μια ήδη αδύναμη παγκόσμια οικονομία, αλλά η Oxford Economics εκτιμά πως ακόμη και το πιο σοβαρό αρνητικό αποτέλεσμα θα είχε διαχειρίσιμο αντίκτυπο στην παγκόσμια οικονομική δραστηριότητα. Στο πιο δυσμενές σενάριο του οίκου, το παγκόσμιο ΑΕΠ θα υποχωρήσει κατά 0,1% το 2025 και το 2026, στo 2,3% και 2,2%, αντίστοιχα. Το πλήγμα στη δραστηριότητα θα ήταν ελαφρώς μεγαλύτερο για τις ΗΠΑ και την Ευρωζώνη – το ΑΕΠ θα διαμορφωθεί κατά 0,4% και 0,5% χαμηλότερα από το βασικό σενάριο το επόμενο έτος, αντίστοιχα.

Παρ 'όλα αυτά, οι υψηλότερες τιμές του πετρελαίου και η σχετική αύξηση του πληθωρισμού θα προκαλούσαν στις κεντρικές τράπεζες έναν μεγάλο πονοκέφαλο. Εάν η τιμή του πετρελαίου ανέβαινε στα 130 δολάρια το βαρέλι ως αποτέλεσμα του κλεισίματος του Στενού του Ορμούζ, η Oxford Economics εκτιμά ότι ο πληθωρισμός των ΗΠΑ θα μπορούσε να κορυφωθεί σχεδόν στο 6%. Και στην Ευρωζώνη, ο πληθωρισμός θα μπορούσε να φτάσει σχεδόν το διπλάσιο του στόχου της ΕΚΤ.

Δεδομένου του ήδη αβέβαιου οικονομικού περιβάλλοντος, ο οίκος είναι επιφυλακτικός για το αν οι κεντρικές τράπεζες θα αντιδράσουν γρήγορα σε μια απότομη αύξηση του πληθωρισμού αυξάνοντας τα επιτόκια. Ωστόσο, μια σημαντική αύξηση θα μπορούσε να τις πείσει να αναβάλουν τις περαιτέρω μειώσεις επιτοκίων τουλάχιστον μέχρι τις αρχές του 2026, ώστε να ελαχιστοποιηθεί ο κίνδυνος εμφάνισης δευτερογενών επιπτώσεων στον πληθωρισμό.

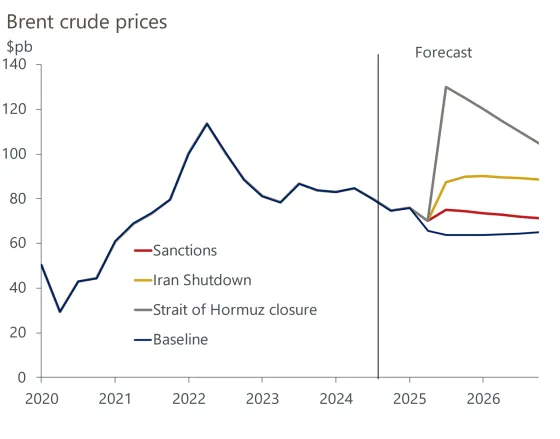

Οι συνεχιζόμενες επιθέσεις μεταξύ Ισραήλ και Ιράν έχουν αυξήσει σημαντικά την αβεβαιότητα γύρω από τις τιμές του πετρελαίου, καθώς η απειλή διαταραχών στην προσφορά και τη ναυτιλία στην περιοχή έχει αυξηθεί. Σήμερα, η τιμή του πετρελαίου Brent είναι περίπου 76 δολάρια το βαρέλι, αυξημένη από το χαμηλό των περίπου 64 δολαρίων ανά βαρέλι στα τέλη Μαΐου και επίσης υψηλότερη από την πρόβλεψή της για κίνηση του Brent γύρω στα 63-64 δολάρια ανά βαρέλι για το υπόλοιπο του έτους.

Προς το παρόν, η άνοδος του Brent αντανακλά ένα αυξημένο ασφάλιστρο γεωπολιτικού κινδύνου και μια μεγαλύτερη πιθανότητα η σύγκρουση να οδηγήσει σε πιο περιορισμένη προσφορά πετρελαίου, επισημαίνει η Oxford Economics. Σε αυτό το πλαίσιο, εξετάζει τρία πιθανά σενάρια όσον αφορά το σοκ προσφοράς πετρελαίου και χρησιμοποιεί το Παγκόσμιο Οικονομικό Μοντέλο (GEM) για να ποσοτικοποιήσει τις οικονομικές επιπτώσεις από καθένα από αυτά.

Τα τρία γενικά δυσμενή σενάρια

Αποκλιμάκωση και κυρώσεις κατά του Ιράν: Οι επιθέσεις Ισραήλ-Ιράν σταματούν και οι φόβοι για μεγάλη συρρίκνωση της προσφοράς πετρελαίου υποχωρούν. Ωστόσο, η Δύση επιβάλλει αυστηρότερες κυρώσεις στο Ιράν, το οποίο, εφόσον οι άλλοι παράγοντες είναι σταθεροί, μειώνει την παγκόσμια παραγωγή πετρελαίου κατά 0,7 εκατομμύρια βαρέλια την ημέρα ή περίπου το 1% της παγκόσμιας προσφοράς. Αυτό έχει ως αποτέλεσμα η τιμή του πετρελαίου Brent να κινηθεί πάνω από τα 75 δολάρια το βαρέλι και να παραμείνει σε υψηλά επίπεδα τα επόμενα δύο χρόνια.

Η ιρανική παραγωγή διακόπτεται: Οι επιθέσεις συνεχίζονται και από τις δύο πλευρές. Οι ισραηλινές επιθέσεις στις πετρελαϊκές υποδομές σταματούν όλες τις εξαγωγές πετρελαίου από το Ιράν, μειώνοντας ουσιαστικά την παγκόσμια προσφορά πετρελαίου κατά 3,4 εκατομμύρια βαρέλια την ημέρα ή 4% της παγκόσμιας προσφοράς. Αυτό ωθεί την τιμή του πετρελαίου σε περίπου 90 δολάρια το βαρέλι, όπου και παραμένει μέχρι το τέλος του 2026.

Το Ιράν κλείνει το Στενό του Ορμούζ: Ένα πιο ακραίο σενάριο είναι ότι το Ιράν, αδυνατώντας να εξάγει πετρέλαιο, προσπαθεί να δημιουργήσει χάος προσπαθώντας να κλείσει το Στενό του Ορμούζ. Αυτό διακόπτει τις εξαγωγές πετρελαίου από το Κουβέιτ και το Κατάρ, και περιορίζει επίσης τις εξαγωγές πετρελαίου από το Ιράκ, τα ΗΑΕ, το Ομάν και τη Σαουδική Αραβία. Ο οίκος υποθέτει ότι το Brent θα εκτοξευθεί σε περίπου 130 δολάρια το βαρέλι και στη συνέχεια θα υποχωρήσει μόλις ανοίξει ξανά το Στενό. Ωστόσο, το επεισόδιο οδηγεί σε ένα υψηλό ασφάλιστρο κινδύνου που παραμένει στην τιμή του πετρελαίου.

Οι υψηλότερες τιμές του πετρελαίου θα αντισταθμίσουν την αποπληθωριστική πίεση από τους δασμούς

Στο πρώτο και πιο ήπιο σενάριο, η μέτρια υψηλότερη τιμή του πετρελαίου μειώνει την ανάπτυξη της παγκόσμιας οικονομίας και ωθεί προς τα πάνω τον παγκόσμιο πληθωρισμό, αλλά μέτρια.

Μέχρι τις αρχές του επόμενου έτους, η υψηλότερη τιμή του πετρελαίου μειώνει το επίπεδο του παγκόσμιου ΑΕΠ κατά μόλις 0,1%, πράγμα που σημαίνει ότι η ετήσια αύξηση του ΑΕΠ τόσο φέτος όσο και του χρόνου είναι ελάχιστα χαμηλότερη από τις βασικές προβλέψεις της Oxford Economics για 2,4% για κάθε έτος.

Εντωμεταξύ, αν και η υψηλότερη τιμή του πετρελαίου οδηγεί σε μια μικρή αύξηση του ετήσιου πληθωρισμού βραχυπρόθεσμα, στις ανεπτυγμένες οικονομίες, ο ονομαστικός πληθωρισμός θα είναι 0,2 ποσοστιαίες μονάδες υψηλότερος το 2026 από ό,τι στις τρέχουσες προβλέψεις του οίκου. Αυτό είναι απίθανο να οδηγήσει σε αλλαγή στην πιθανή σταδιακή καθοδική πορεία των επιτοκίων πολιτικής.

Στο δεύτερο σενάριο, το οποίο υποθέτει ότι η τιμή του πετρελαίου θα αυξηθεί στα 90 δολάρια το βαρέλι και στη συνέχεια θα παραμείνει σε αυτά τα επίπεδα σε γενικές γραμμές σταθερή, η αύξηση του πληθωρισμού ως αποτέλεσμα της υψηλότερης τιμής του πετρελαίου υπεραντισταθμίζει τις αποπληθωριστικές επιπτώσεις των υψηλότερων δασμών σε παγκόσμιο επίπεδο.

Σε αυτό το σενάριο, ο παγκόσμιος πληθωρισμός αυξάνεται από 3,5% το δεύτερο τρίμηνο του 2025 σε 4,5% στα τέλη του 2025 και στις αρχές του 2026. Ο ονομαστικός πληθωρισμός στις ΗΠΑ φτάνει στο υψηλό σχεδόν 4,5%, ενώ η κορύφωση στην Ευρωζώνη είναι μάλλον πιο μέτρια στο 2,6%, αντανακλώντας την χαμηλότερη αρχική πορεία του πληθωρισμού της Ευρωζώνης και το γεγονός ότι οι τιμές ενέργειας των ΗΠΑ είναι πιο ευαίσθητες στις απότομες αυξήσεις των τιμών του πετρελαίου.

Ο αρνητικός αντίκτυπος της υψηλότερης τιμής του πετρελαίου ωθεί την ανάπτυξη διεθνώς στο 2,3% τόσο φέτος όσο και του χρόνου. Αν και το σοκ μειώνει το ΑΕΠ των ΗΠΑ, σύμφωνα με τους υπολογισμούς της Oxford Economics θα είναι μόνο περίπου 0,2% χαμηλότερο στο τέλος του 2026, αντανακλώντας την κατάσταση των ΗΠΑ ως παραγωγού πετρελαίου. Ο συνδυασμός υψηλότερου πληθωρισμού και σταθερής αύξησης του ΑΕΠ κατά 1,5% ή περισσότερο φέτος και του χρόνου πιθανότατα διασφαλίζει ότι η Fed θα καθυστερήσει περαιτέρω μειώσεις των επιτοκίων μέχρι το 2026.

Σε σύγκριση με τις ΗΠΑ, το σοκ των τιμών του πετρελαίου έχει ελαφρώς μεγαλύτερο αντίκτυπο στην Ευρωζώνη, και το σοκ που υπάρχει είναι αρκετό για να οδηγήσει την οικονομία σε στασιμότητα για το υπόλοιπο του έτους. Το ασθενέστερο περιβάλλον είναι πιο πιθανό να ωθήσει την ΕΚΤ να μην δώσει σημασία στη μέτρια αύξηση του πληθωρισμού και να μειώσει περαιτέρω τα επιτόκια πολιτικής κατά τη διάρκεια του 2025.

Στο πιο ακραίο σενάριο, ο παγκόσμιος και ο αμερικανικός πληθωρισμός κορυφώνονται σχεδόν στο 6%, με την κορύφωση του πληθωρισμού της Ευρωζώνης να είναι και πάλι χαμηλότερη, περίπου στο 3,7%. Παρόλο που το σοκ των τιμών αναπόφευκτα μειώνει τις καταναλωτικές δαπάνες λόγω του πλήγματος στα πραγματικά εισοδήματα, η κλίμακα της αύξησης του πληθωρισμού και οι ανησυχίες σχετικά με την πιθανότητα δευτερογενών επιπτώσεων του πληθωρισμού πιθανότατα ακυρώνουν οποιαδήποτε πιθανότητα μείωσης των επιτοκίων στις ΗΠΑ ή αλλού φέτος. Η άλλη όψη αυτού είναι ότι πιο επιθετικές μειώσεις ενδέχεται να ακολουθήσουν το επόμενο έτος, εάν οι κεντρικές τράπεζες είναι σίγουρες ότι οι υποκείμενες πληθωριστικές πιέσεις είναι καλά συγκρατημένες.

Συνολικά, οι εκτιμήσεις της Oxford Economics υποδηλώνουν ότι ο αντίκτυπος της απότομης αύξησης του πληθωρισμού στην πραγματική δραστηριότητα είναι ήπιος. Το παγκόσμιο ΑΕΠ είναι περίπου 0,3% κάτω από το βασικό σενάριο το 2026, μειώνοντας ανάπτυξη σε 2,3% το 2025 και 2,2% το 2026, σε σύγκριση με την βασική πρόβλεψη για ανάπτυξη 2,4% και για τα δύο έτη. Το πλήγμα στη δραστηριότητα είναι ελαφρώς μεγαλύτερο για τις ΗΠΑ και την Ευρωζώνη - το ΑΕΠ είναι 0,4% και 0,5% κάτω από το βασικό σενάριο το επόμενο έτος, αντίστοιχα.

Πάντως, ο οίκος σημειώνει ότι έχει λάβει υπόψη μόνο τον άμεσο αντίκτυπο των αυξημένων εντάσεων μέσω της τιμής του πετρελαίου. Το πλήγμα στη δραστηριότητα θα μπορούσε να αποδειχθεί μεγαλύτερο εάν, για παράδειγμα, οι εντάσεις στη Μέση Ανατολή προκαλέσουν μεγαλύτερο sell-off στις διεθνείς αγορές.