Η παγκόσμια παραγωγή ηλιακής και αιολικής ενέργειας αναμένεται να αυξηθεί δυναμικά αυτή τη δεκαετία, λόγω της αυξανόμενης ζήτησης και των προσπαθειών για την ενίσχυση της ενεργειακής ασφάλειας και της ανταγωνιστικότητας, εκτιμά η ING. Υπάρχουν όμως κίνδυνοι, όπως προειδοποιεί, συμπεριλαμβανομένων των δασμών και των ορίων του δικτύου. Παρόλα αυτά, η αυξημένη ανάπτυξη μπαταριών το 2026 θα υποστηρίξει την ανάπτυξη των ΑΠΕ.

Ειδικότερα, όπως σημειώνει ο ολλανδικός οίκος, έχουμε εισέλθει σε μια εποχή στην οποία ο εξηλεκτρισμός τροφοδοτεί την τεχνολογική πρόοδο και την οικονομική ανάπτυξη. Η ηλιακή και αιολική ενέργεια, με το ολοένα και πιο ανταγωνιστικό κόστος τους, την άφθονη προσφορά τους και την καθαρή φύση τους, βρίσκονται σε πλεονεκτική θέση για να διαδραματίσουν ζωτικό ρόλο. Σε αυτό το πλαίσιο, η ING επισημαίνει τα τρία κορυφαία calls σχετικά με τις ευκαιρίες και τους κινδύνους για την παγκόσμια αγορά ηλιακής και αιολικής ενέργειας.

1: Οι μεταβαλλόμενες προτεραιότητες οδηγούν σε ισχυρή παραγωγή ηλιακής και αιολικής ενέργειας

Η παραγωγή ηλεκτρικής ενέργειας από ηλιακή και αιολική ενέργεια θα αυξηθεί σταθερά αυτή τη δεκαετία. Ο IEA προβλέπει ότι η παγκόσμια παραγωγή θα αυξηθεί κατά 20% το 2026 και μια μέση ετήσια αύξηση 15% από το 2026 έως το 2030. Το Bloomberg New Energy Finance είναι σχετικά πιο αισιόδοξο, αναμένοντας ετήσια αύξηση 17% τόσο στην παραγωγή ηλεκτρικής ενέργειας όσο και στην εγκατεστημένη ισχύ.

Δεδομένων των πολιτικών και γεωπολιτικών αβεβαιοτήτων σε ορισμένες περιοχές, η ING κλίνει προς την πρόβλεψη του IEA. Εκτιμά πως η ανάπτυξη στην παραγωγή ηλιακής ενέργειας θα διαμορφωθεί στο 94% από το 2026-2030. Για την αιολική ενέργεια, η Κίνα και η Ευρώπη έχουν και οι δύο τις ισχυρότερες προοπτικές ανάπτυξης εντός της ίδιας περιόδου, στο 50%. Ενώ οι προοπτικές των ΗΠΑ για την ηλιακή ενέργεια είναι ελαφρώς υψηλότερες από αυτές της Ευρώπης, το αδύναμο σημείο τους είναι η αιολική ενέργεια με μόλις 19%.

Οι κύριοι μοχλοί ανάπτυξης της ηλιακής και αιολικής ενέργειας έχουν μετατοπιστεί πέρα από τη βιωσιμότητα. Η Τεχνητή Νοημοσύνη, η ενεργειακή ασφάλεια και η στρατηγική ανταγωνιστικότητα έχουν γίνει οι ισχυρότεροι κινητήριες δυνάμεις. Για τις ΗΠΑ, η ζήτηση καθοδηγείται από τις αυξανόμενες ανάγκες ηλεκτρικής ενέργειας της ΑΙ και στην Ευρώπη, η ανάπτυξη καθοδηγείται από την ενεργειακή ανεξαρτησία. Ο πόλεμος Ρωσίας-Ουκρανίας ώθησε την Ευρώπη να μειώσει την εξάρτησή της από το ρωσικό φυσικό αέριο και να αντιμετωπίσει τις υψηλότερες τιμές του φυσικού αερίου, κάτι που με τη σειρά του ευνοεί την ανάπτυξη ΑΠΕ. Η αγορά ΑΠΕ της Κίνας θα υποστηριχθεί από το απόλυτο πλεονέκτημά της στην κατασκευή ηλιακού και αιολικού εξοπλισμού - και τον στόχο της για μείωση των εκπομπών κατά 7-10% από τα κορυφαία επίπεδα έως το 2035. Αυτό σημαίνει ότι η Κίνα θα προχωρήσει με πλήρη ταχύτητα στις ανανεώσιμες πηγές ενέργειας.

Ωστόσο, από την πλευρά της προσφοράς, οι περιοχές αντιμετωπίζουν διαφορετικές προκλήσεις το 2026. Ο κύριος κίνδυνος για την Ευρώπη είναι οι περιορισμοί του δικτύου από την περιορισμένη χωρητικότητα μεταφοράς και διασύνδεσης, οι οποίοι μπορούν να περιορίσουν την ανάπτυξη. Ο κορυφαίος κίνδυνος για τις ΗΠΑ είναι οι δασμοί, οι οποίοι θα αναδιαμορφώσουν τις συνεργασίες και τις άδειες της αλυσίδας εφοδιασμού. Η Κίνα αντιμετωπίζει λιγότερα προβλήματα στην αλυσίδα εφοδιασμού και το δίκτυο. Η πρόκληση για τη χώρα είναι η προσαρμογή στη μετάβαση του περασμένου έτους από τους σταθερούς δασμούς σε δημοπρασίες που βασίζονται στην αγορά.

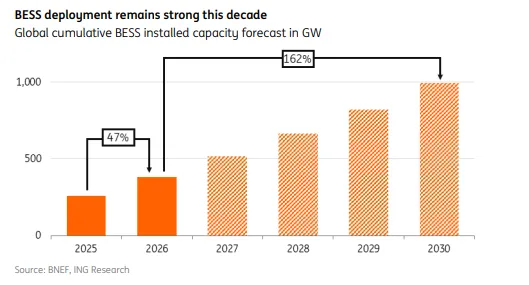

2: Η πιεστική ανάγκη για περισσότερες ΑΠΕ θα ενισχύσει την αγορά αποθήκευσης

Η αντιμετώπιση της διακοπτόμενης χρήσης ηλιακής και αιολικής ενέργειας δεν είναι κάτι καινούργιο, αλλά το 2026 θα δούμε μια ισχυρότερη ώθηση, εκτιμά η ING. Περισσότερο από ποτέ, η βιομηχανία βλέπει την προσθήκη συστημάτων αποθήκευσης ενέργειας από μπαταρίες (BESS) ως μια κρίσιμη λύση για τη διατήρηση του μέλλοντος της ηλιακής και αιολικής ενέργειας. Κάτι τέτοιο μπορεί να ενισχύσει τα έσοδα επιτρέποντας ένα ευρύτερο φάσμα υπηρεσιών και μειώνοντας τις διακοπές. Και σε ορισμένες περιπτώσεις, το BESS είναι απλώς προϋπόθεση για την κατασκευή ανανεώσιμων πηγών ενέργειας σε περιοχές με συμφόρηση δικτύου.

Χάρη στις εξελίξεις στην τεχνολογία, το κόστος των BESS μειώθηκε κατά 61% από το 2020 έως το 2025. Η ING αναμένει ότι αυτή η τάση θα συνεχιστεί το 2026 και μετά. Σε συνδυασμό με την αυξανόμενη ζήτηση, αναμένεται να οδηγήσει σε ετήσια αύξηση 31% στην εγκατεστημένη ισχύ έως το 2030. Αυτές οι προβλέψεις βασίζονται στην υπόθεση ότι οι γεωπολιτικές εντάσεις δεν κλιμακωθούν σε έναν πλήρη εμπορικό πόλεμο για τα στοιχεία σπάνιων γαιών που είναι κρίσιμα για τα συστήματα μπαταριών.

Ωστόσο, υπάρχουν και άλλες προκλήσεις και η μεγαλύτερη είναι η διάρκεια του χρόνου αποφόρτισης της μπαταρίας, τονίζει. Οι μπαταρίες που διατίθενται σήμερα προσφέρουν μόνο τέσσερις ώρες χρόνου αποφόρτισης - κάτι που δεν είναι αρκετό. Οι λύσεις αποθήκευσης ενέργειας μακράς διάρκειας (LDES) προσφέρουν πολλά υποσχόμενες δυνατότητες, αλλά παραμένουν δαπανηρές και περιορισμένες, καθιστώντας απίθανο να έχουν σημαντικό αντίκτυπο στην αγορά το 2026.

Οι μπαταρίες ιόντων λιθίου-φωσφορικού σιδήρου (LFP) παραμένουν η κύρια επιλογή για την BESS, ενώ τα ηλεκτρικά οχήματα θα βασίζονται κυρίως σε άλλες χημικές ενώσεις λιθίου, όπως οι μπαταρίες νικελίου-μαγγανίου-κοβαλτίου (NMC). Αυτό συμβαίνει επειδή οι LFP έχουν μεγαλύτερη διάρκεια ζωής και χαμηλότερο κόστος, καθώς αποφεύγουν το νικέλιο και το κοβάλτιο. Υπάρχει πλέον αυξημένη ανάπτυξη μπαταριών με βάση το νάτριο, καθώς το νάτριο είναι πιο άφθονο και επομένως φθηνότερο από το λίθιο. Οι μπαταρίες με βάση το νάτριο θα αποτελέσουν μια σημαντική θέση για την BESS. Το μερίδιο αγοράς της θα αυξηθεί αυτήν τη δεκαετία, αλλά πιθανότατα θα παραμείνει σε μεσαία μονοψήφια ψηφία.

3: Απαιτούνται στρατηγικές επιλογές: ενίσχυση της τοπικής παραγωγής έναντι ταχείας και φθηνής επέκτασης

Τόσο η Ευρώπη όσο και οι ΗΠΑ έχουν εισαγάγει πολιτικές για την ενίσχυση της εγχώριας παραγωγής ηλιακής και αιολικής ενέργειας. Ωστόσο, βραχυπρόθεσμα, όπως σημειώνει η ING, η απομάκρυνση από φθηνά κινεζικά προϊόντα - τα οποία προμηθεύουν το 98% των εισαγωγών ηλιακών πάνελ της ΕΕ - θα μπορούσε να αυξήσει το κόστος, να διαταράξει τις συνεργασίες με τους προμηθευτές και να επιβραδύνει τις εγκαταστάσεις. Το 2026, η εξισορρόπηση των μακροπρόθεσμων βιομηχανικών κερδών με βραχυπρόθεσμες, φθηνότερες εισαγωγές θα γίνει πιο δύσκολη.

Για την ενίσχυση της εγχώριας παραγωγής, οι ΗΠΑ θα βασιστούν σε μεγάλο βαθμό σε δασμούς, ενώ η ΕΕ θα επικεντρωθεί στην εφαρμογή του νόμου για το net-zero ως κύριο εργαλείο της. Ωστόσο, ενώ αυτά τα μέτρα υποστηρίζουν την εγχώρια παραγωγή, τα οφέλη θα χρειαστούν χρόνο για να υλοποιηθούν. Βραχυπρόθεσμα, η ηλιακή παραγωγή και στις δύο περιοχές θα είναι μόλις αυτάρκης, αν και η αιολική ενέργεια θα βρίσκεται σε καλύτερη κατάσταση, επισημαίνει ο οίκος. Επιπλέον, παρά την αυξανόμενη χωρητικότητα ηλιακών μονάδων, η χωρητικότητα κυψελών θα παραμείνει χαμηλή. Αυτό δυσχεραίνει τη δημιουργία μιας πλήρως ολοκληρωμένης αλυσίδας εφοδιασμού.

Παράλληλα, το 2026 αναμένονται αυξημένες αναταράξεις στην αλυσίδα εφοδιασμού. Για τις ΗΠΑ, ενώ οι αυξημένοι δασμοί μπορούν να δώσουν στις εγχώριες ηλιακές μονάδες ένα πλεονέκτημα τιμής, μπορεί να είναι χρονοβόρο και κοστοβόρο για τους κατασκευαστές να επαναδιαπραγματευτούν τις συνεργασίες με τους προμηθευτές. Για την Ευρώπη, ο αποκλεισμός των κινεζικών στοιχείων θα μπορούσε να αυξήσει το κόστος έργου. Εντωμεταξύ, η χρηματοδότηση στο πλαίσιο του net-zero φαίνεται ανεπαρκής για την προσέλκυση σημαντικών ιδιωτικών επενδύσεων. Η Κίνα, τον παγκόσμιο ηγέτης στην παραγωγή ΑΠΕ, οι προκλήσεις είναι διαφορετικές: οι δασμοί και η πλεονάζουσα παραγωγική ικανότητα βλάπτουν την ανταγωνιστικότητα των εξαγωγών, συμπιέζουν τα περιθώρια κέρδους και οδηγούν σε ενοποιήσεις. Αυτοί οι κίνδυνοι αναμένεται να υλοποιηθούν το 2026 και να διαρκέσουν για αρκετά χρόνια, εκτιμά η ING.