Με μεικτές τάσεις έβγαλαν το μήνα Σεπτέμβριο οι μετοχές του ευρύτερου κλάδου της ενέργειας, των υποδομών και της βιομηχανίας, όμως σε επίπεδο 9μήνου 2025, υπάρχουν αξιοσημείωτες αποδόσεις που φτάνουν έως το +112%. Δεν θα ήταν υπερβολή αν επισημαίναμε πως – για ακόμη μια χρονιά – οι μετοχές αυτής της συνομοταξίας παρουσιάζουν το μεγαλύτερο επενδυτικό ενδιαφέρον και έχουν τις καλύτερες αποδόσεις μετά τις τράπεζες.

Ο ευρύτερος κλάδος της ενέργειας, των υποδομών και της βιομηχανίας είναι αυτός που συνεχίζει να δεσπόζει στην ειδησεογραφία, κάνοντας μικρά ή μεγαλύτερα deals, είτε στην Ελλάδα είτε στο εξωτερικό, δείχνει μεγάλη εξωστρέφεια, κάνει placements και γενικώς κυριαρχεί εντός και εκτός χρηματιστηρίου.

Στα αξιοσημείωτα του τρέχοντος έτους είναι η σημαντική αφύπνιση των μετοχών του ομίλου Viohalco (κυρίως της μητρικής και της ElvalHalcor, καθώς η Cenergy είχε «τρέξει» τα προηγούμενα έτη), ενώ τόσο η μητρική όσο και οι μεγάλες θυγατρικές της, παρουσίασαν ιστορικά υψηλά μεγέθη.

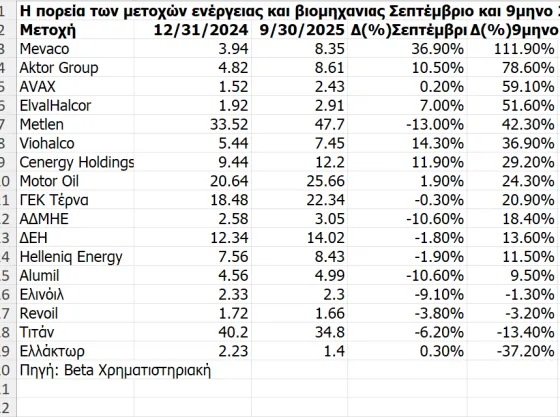

Πρώτη σε απόδοση μετοχή το 9μηνο ήταν Mevaco η οποία πέτυχε απόδοση +111,90%, καθώς από τα 3,94 ευρώ στα τέλη του 2024, βρέθηκε στα 8,35% στα τέλη Σεπτεμβρίου. Παράλληλα, είχε και την κορυφαία άνοδο το μήνα που έφυγε με απόδοση +36,90%. Αποτελώντας τον απόλυτο leader της αγοράς στις βάσεις για φωτοβολταϊκά συστήματα, πλέον αυξάνει γεωμετρικά και τον έτερο πυλώνα της, που είναι η δραστηριοποίηση στους αμυντικούς εξοπλισμούς και για το λόγο αυτό υλοποιεί νέα επένδυση 10 εκατ. ευρώ.

Εντυπωσιακή άνοδο σε ποσοστό 78,60% κατέγραψε το 9μηνο και η Aktor ξεχωρίζοντας σε όλο τον FTSE 25, καλή απόδοση είχε και τον Σεπτέμβριο κερδίζοντας 10,50%. Προ λίγων ημερών «κλείδωσε» η μεγαλύτερη εξαγορά στην ιστορία του ομίλου με την απόκτηση της Ακτωρ Παραχωρήσεις, με καθαρό τίμημα ύψους 194,6 εκατ. ευρώ από τον όμιλο Ελλάκτωρ. Με το deal πλέον το Aktor Group καθίσταται ο δεύτερος ισχυρότερος «παίκτης» στον κλάδο των παραχωρήσεων στην Ελλάδα - πίσω από τον όμιλο ΓΕΚ Τέρνα – επιβεβαιώνοντας ότι βρίσκεται στην πλέον αναπτυξιακή φάση της ιστορίας του.

Θυμίζουμε πως το 2023 η μετοχή της (τότε) Intrakat κατέγραψε ράλι +213%, ενώ το 2024 είχε άνοδο 6,7%, αφομοιώνοντας το ράλι του προηγούμενου έτους. Πλέον, η κεφαλαιοποίηση του ομίλου διαμορφώνεται στα 1,77 δισ. ευρώ.

Εξαιρετική είναι η εικόνα και της AVAX που ενισχύθηκε κατά 59,10% το 9μηνο του 2025, αντανακλώντας τη σημαντική βελτίωση των μεγεθών της σε όλες τις «γραμμές». Η AVAX είχε υποχωρήσει κατά 18,1% το 2024, ενώ θυμίζουμε το 2023 είχε κάνει ράλι +144,74%. Φέτος ο όμιλος ανακοίνωσε τα καλύτερα αποτελέσματα σε περίοδο εξαμήνου της μακράς ιστορίας του, βάζοντας πλώρη για την καλύτερη χρήση στο σύνολο του 2025 που έχει επιτύχει από την ίδρυσή του.

Ο κύκλος εργασιών εκτοξεύτηκε στα 467,5 εκατ. ευρώ καταγράφοντας αύξηση 61,7% σε σχέση με τα 289,1 εκατ. του πρώτου εξαμήνου 2024, τα EBITDA ανήλθαν στα 70,1 εκατ. ευρώ (+29%), ενώ τα καθαρά κέρδη μετά από φόρους ανήλθαν σε 28,5 εκατ. ευρώ, έναντι 19,4 εκατ. πέρυσι, κάτι που μεταφράζεται σε αύξηση 74%. O όμιλος έχει μειώσει σταθερά το δανεισμό του τα τελευταία χρόνια, ενώ ανήκει στις δύο – τρεις πιο εξειδικευμένες κατασκευαστικές εταιρείες της χώρας, υλοποιώντας έργα τεράστιων απαιτήσεων.

Μετά από πολλά χρόνια συντηρητικής κίνησης μεταξύ 1,80 και 2,20 ευρώ, φέτος η μετοχή της ElvalHalcor δείχνει σημάδια φυγής προς τα εμπρός, κερδίζοντας 51,60% το 9μηνο, κέρδισε περίπου 1 ευρώ ανά μετοχή (από τα 1,92 στα 2,91 ευρώ. Για να φανεί η διαφοροποίηση με τα προηγούμενα έτη, θυμίζουμε πως η μετοχή το 2024 έκλεισε μόλις στο +3,8% με το Γενικό Δείκτη στο +13,13%, ενώ το 2023, σε μια χρονιά μεγάλου ράλι για το Χ.Α. με το Γ.Δ. στο +39,08%, η μετοχή είχε κερδίσει μόλις 14,20%.

Τα ενοποιημένα κέρδη μετά από φόρους ανήλθαν στα 74 εκατ. ευρώ έναντι 51 εκατ. ευρώ το 1ο εξάμηνο του 2024, ενώ τα ενοποιημένα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας ανήλθαν σε 70,9 εκατ. ευρώ (0,1891 ευρώ ανά μετοχή) από 46,9 εκατ. ευρώ για την αντίστοιχη περίοδο του 2024 (0,1250 ευρώ ανά μετοχή).

H μετοχή της Metlen είχε τις μεγαλύτερες απώλειες (-13%) το μήνα Σεπτέμβριο στον FTSE 25, κάτι που μείωσε την απόδοση από την αρχή του έτους στο +42,30%. Η απρόσμενη ζημιά (132 εκατ. ευρώ) από το project Protos της θυγατρικής M Power Projects στη Μ. Βρετανία έβαλε φρένο στο «τρελό» momentum της μετοχής.

Η μετοχή με αιχμή την εισαγωγή στο χρηματιστήριο του Λονδίνου, είχε άνοδο τον Αύγουστο σε ποσοστό 13,30%, ενώ σε επίπεδο 8μήνου, ως ΜΥΤΙΛ φυσικά, ήταν η κορυφαία σε απόδοση μετοχή του ενεργειακού κλάδου αλλά και το κορυφαίο μή τραπεζικό blue chip της αγοράς, με ράλι +63,50%. Θυμίζουμε πως στις 13 Αυγούστου βρέθηκε – ενδοσυνεδριακά – και στα 57 ευρώ που είναι ιστορικά υψηλά.

Πως κινήθηκαν οι κύριοι δείκτες

Ο Γενικός Δείκτης το μήνα Σεπτέμβριο έκλεισε με άνοδο 0,62%, συμπληρώνοντας έντεκα συνεχούς μήνες ανόδου, κάτι που έχει να γίνει πάνω από 40 χρόνια στο ελληνικό χρηματιστήριο. O FTSE 25 ενισχύθηκε κατά 1,17% σε μηνιαίο επίπεδο, ο Mid Cap υποχώρησε κατά 3,33%, ενώ ο τραπεζικός δείκτης ξεχώρισε με άνοδο 6,02%.

Σε επίπεδο 9μήνου 2025, ο Γενικός Δείκτης κατέγραψε άνοδο σε ποσοστό 38,41%, o FTSE 25 ενισχύθηκε κατά 43,85%, ο Mid Cap έκλεισε στο +23,15% ενώ ο τραπεζικός δείκτης πρωταγωνίστησε με ράλι +77,48%. Οι μέσες συναλλαγές το Σεπτέμβριο διαμορφώθηκαν στα 228 εκατ. ευρώ, όμως οι «καθαρές» συναλλαγές ήταν πέριξ των 170 εκατ. ευρώ, δεδομένου ότι τον περασμένο μήνα έγιναν placements αλλά και rebalancing δεικτών.

Σε επίπεδο 8μήνου, οι μέσες συναλλαγές διαμορφώθηκαν στα 210 εκατ. ευρώ, ενισχυμένε κατά 51,4% έναντι του 2024 που ο μέσος τζίρος ήταν στα 138,7 εκατ. ευρώ, ενώ η φετινή επίδοση, είναι η καλύτερη των τελευταίων 16-17 ετών.