Ιστορικά, οι ενεργειακές κρίσεις αποτελούν δίκοπο μαχαίρι για τον κλάδο των επιχειρήσεων κοινής ωφέλειας, όπως σημειώνει η Goldman Sachs. Οι υψηλότερες τιμές ενέργειας συνήθως οδηγούν σε υψηλότερα κέρδη. Ωστόσο, μια παρατεταμένη ενεργειακή κρίση μπορεί επίσης να φέρει κινδύνους μέσω του υψηλότερου πληθωρισμού και των αυξανόμενων ανησυχιών. Πάντως, η αυξανόμενη κατανάλωση ενέργειας θα υποστηρίξει υψηλότερες δαπάνες για υποδομές, καλύτερες αποδόσεις στον τομέα των Ανανεώσιμων Πηγών Ενέργειας και υψηλότερα περιθώρια κέρδους, ενισχύοντας την άποψη της Goldman για έναν σούπερ-κύκλο κερδοφορίας για τον κλάδο. Σε αυτό το πλαίσιο, τοποθετεί την ΔΕΗ στα top picks.

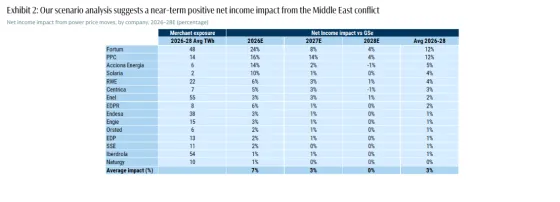

Ειδικότερα, όπως σημειώνει η Goldman, οι υψηλότερες τιμές ενέργειας συνήθως οδηγούν σε υψηλότερα κέρδη για τις επιχειρήσεις του κλάδου των utilities. Μετά το ξέσπασμα της σύγκρουσης στη Μέση Ανατολή, η προθεσμιακή καμπύλη ηλεκτρικής ενέργειας (power forward curve) ) του 2027 αυξήθηκε σημαντικά - οι γερμανικές καμπύλες πλησιάζουν τα 100 ευρώ/MWh. Οι πιο μακροπρόθεσμες προθεσμιακές καμπύλες έχουν δει μια πιο μέτρια αύξηση, καθώς οι συμμετέχοντες στην αγορά αποτιμούν ότι η σύγκρουση δεν θα έχει παρατεταμένη επίδραση στις τιμές της ηλεκτρικής ενέργειας.

Η ανάλυση της Goldman υποδηλώνει βραχυπρόθεσμη αύξηση της κερδοφορίας για τις εταιρείες που καλύπτει. Ενσωματώνει στους υπολογισμούς της την κίνηση στις τιμές ενέργειας από την έναρξη της σύγκρουσης στη Μέση Ανατολή και προσαρμόζει για τους κινδύνους από την αγορά ενέργειας: αυτό υποδηλώνει άνοδο της κερδοφορίας των utilities κοντά στο 7% για το 2026 σε μέσο όρο, 3% για το 2027 και καμία για το 2028.

Η ΔΕΗ θα έχει τη δεύτερη υψηλότερη αύξηση μετά την Fortum, και σημαντικά υψηλότερη από τον μέσο όρο, με άνοδο της κερδοφορίας κατά 16% φέτος, 14% το 2027 και 4% το 2028.

Ωστόσο, μια παρατεταμένη ενεργειακή κρίση θα μπορούσε επίσης να φέρει κινδύνους για τις ευρωπαϊκές εταιρείες κοινής ωφέλειας, τονίζει η Goldman.

Πρώτον, οι αυξανόμενες προσδοκίες για τον πληθωρισμό ενδέχεται να ωθήσουν υψηλότερα τις αποδόσεις των ομολόγων, αυξάνοντας το κόστος κεφαλαίου. Με παράδειγμα την εξέλιξη της απόδοσης του 10ετούς γερμανικού ομολόγου από το 2025, αν και οριακά πάνω από τα επίπεδα του Ιανουαρίου, οι αποδόσεις έχουν αυξηθεί κατά σχεδόν +30 μονάδες βάσης από την έναρξη της σύγκρουσης.

Σε αυτό το πλαίσιο, η Goldman εκτιμά πως Εκτιμούμε ότι κάθε μεταβολή των αποδόσεων των 10ετών ομολόγων κατά +50 μονάδες βάσης θα μπορούσε να αυξήσει το WACC (Σταθμισμένο Μέσο Κόστος Κεφαλαίου) κατά 35-40 μονάδες βάσης, γεγονός που με τη σειρά του θα μείωνε τις αποτιμήσεις των μετοχών κατά περίπου 5-7%.

Δεύτερον, μια απότομη αύξηση των λογαριασμών ενέργειας μπορεί επίσης να ενισχύσει τις ανησυχίες για την οικονομική προσιτότητα και να προκαλέσει ρυθμιστική παρέμβαση. Πρόσφατο έγγραφο της Ευρωπαϊκής Επιτροπής (16 Μαρτίου) φαίνεται να υποδηλώνει την προθυμία να διατηρηθούν οι τιμές στο Σύστημα Εμπορίας Δικαιωμάτων Εκπομπών (ETS) υπό έλεγχο και ενδεχομένως να μειωθούν. Το ίδιο έγγραφο της Επιτροπής σηματοδοτεί το άνοιγμα σε προσωρινά ανώτατα όρια τιμών στην αγορά χονδρικής ηλεκτρικής ενέργειας.

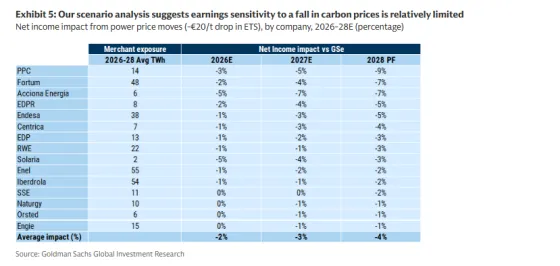

Η Goldman πιστεύει ότι αυτή η κατάσταση θα μπορούσε να επηρεάσει αρνητικά εταιρείες με επιβαρυμένους ισολογισμούς (Terna, EDP, Redeia), καθώς και εταιρείες που εκτίθενται σε υδροηλεκτρική και πυρηνική ενέργεια (Fortum, Verbund, κ.λπ.), δεδομένου ότι αυτές οι δραστηριότητες θα μπορούσαν να αποτελέσουν αντικείμενο ad hoc φορολογίας. Λαμβάνοντας υπόψη πτώση -20€/τόνο στις τιμές άνθρακα (ETS). Η υπονοούμενη επίδραση στα καθαρά έσοδα για τον τομέα είναι χαμηλή, γεγονός που θα αντιστάθμιζε την ανοδική πορεία της κερδοφορίας που περιγράφεται παραπάνω

Η ενεργειακή ασφάλεια αποτελεί σημαντική ώθηση για τις ΑΠΕ

Όταν η τρέχουσα ενεργειακή κρίση ομαλοποιηθεί, η Goldman πιστεύει ότι οι δύο επιπτώσεις που περιγράφονται παραπάνω θα εξασθενήσουν σχετικά γρήγορα. Αυτό που μπορεί να αποδειχθεί πιο διαρκές, ωστόσο, είναι η αυξημένη ανάγκη ενίσχυσης της ενεργειακής ασφάλειας. Ο εξηλεκτρισμός - που τροφοδοτείται από ένα αυξανόμενο μερίδιο ανανεώσιμων πηγών ενέργειας - θα μειώσει την εξάρτηση από (εισαγόμενους) υδρογονάνθρακες και θα βοηθήσει στην προστασία της Ευρώπης από οποιοδήποτε μελλοντικό ενεργειακό σοκ.

Επί του παρόντος, η ηλεκτρική ενέργεια αντιπροσωπεύει περίπου το 25% της κατανάλωσης πρωτογενούς ενέργειας στην Ευρώπη. Οι προβλέψεις του IEA δείχνουν ότι το μερίδιο αυτό θα μπορούσε να διπλασιαστεί σε πάνω από 50% έως το 2050. Αυτό θα αύξανε την κατανάλωση ενέργειας κατά περίπου +75% μέχρι τότε, ή +περίπου 3% ετησίως. Η ανάλυση της Goldman για τα κέντρα δεδομένων υποδηλώνει ότι αυτή η εκτίμηση του IEA μπορεί να είναι και συντηρητική.

Αυτές οι προβλέψεις του IEA υποδηλώνουν ετήσια αύξηση +περίπου 2% στην κατανάλωση ηλεκτρικής ενέργειας στην Ευρώπη, ή σωρευτική αύξηση 75% στην κατανάλωση ηλεκτρικής ενέργειας, τα επόμενα περίπου 25 χρόνια.

Η ανάγκη ενίσχυσης της ενεργειακής ασφάλειας και εξηλεκτρισμού της Ευρώπης θα ευνοήσει τους παραγωγούς ανανεώσιμων πηγών ενέργειας καθώς και εταιρείες που αυξάνουν τις φιλοδοξίες τους στον τομέα των ΑΠΕ, όπως τονίζει η Goldman.

Σούπερ-κύκλος κερδοφορίας, top pick η ΔΕΗ

Η αυξανόμενη κατανάλωση ενέργειας αναμένεται να υποστηρίξει τις υψηλότερες δαπάνες για υποδομές, καθώς και τα υψηλότερα περιθώρια κέρδους στις Ανανεώσιμες Πηγές Ενέργειας, ενισχύοντας περαιτέρω την άποψη που έχει η Goldman για αναμενόμενο σούπερ-κύκλο κερδοφορίας για τον κλάδο.

Οι νέες βασικές της υποθέσεις για τη ζήτηση ενέργειας για την Ευρώπη υποθέτουν 1,5-2% ζήτηση ενέργειας από το 2028 (προηγουμένως περίπου 1-1,5% ετησίως), ενώ αναβαθμίζει τις αποτιμήσεις-στόχους για τους δείκτες P/E για τις κύριες εταιρείες ηλεκτρισμού σε πάνω από τα μέσα του κύκλου (περίπου 16x P/E), καθώς η αμερικάνικη τράπεζα πιστεύει ότι το re-rating του κλάδου βρίσκεται ακόμη στα αρχικά του στάδια.

Επίσης, μειώνει τις υποθέσεις της για το ETS (60€/τόνο, από 65-70/τόνο προηγουμένως) και υποθέτει μια γρήγορη ομαλοποίηση των τιμών φυσικού αερίου.

Οι κορυφαίες επιλογές της σε αυτό το θέμα, όπως επισημαίνει, είναι η ΔΕΗ, η RWE, η Solaria, η Enel, η Naturgy και η Engie.

Παρά τις υψηλότερες προοπτικές ανάπτυξης, οι μετοχές αυτών των εταιρειών, όπως τονίζει η Goldman, διαπραγματεύονται με σημαντικό discount σε όρους P/E (για το 2030) σε σύγκριση με το P/E μέσου κύκλου που είναι στο 14,5x. Η οργανική ανάπτυξη θα είναι ιδιαίτερα ισχυρή για αυτές τις εταιρείες, όπως εκτιμά, με μέσο σύνθετο ετήσιο ρυθμό ανάπτυξης των κερδών ανά μετοχή (εκτός της Solaria) περίπου 9% για την περίοδο 2025-2030.