Το πλήγμα στην παγκόσμια δραστηριότητα από τον εμπορικό πόλεμο ήταν λιγότερο σοβαρό από το αναμενόμενο, με αποτέλεσμα η Goldman Sachs να αυξήσει την πρόβλεψή της για την παγκόσμια ζήτηση αλουμινίου για το 2025 από 1,1% σε ετήσια βάση σε 1,8%.

Ωστόσο, διατηρεί την πρόβλεψή της για το 2026 σχεδόν αμετάβλητη και μειώνει την εκτίμησή της για το επίπεδο ζήτησης για το 2027, ώστε να αντικατοπτρίζεται η χαμηλότερη ανάπτυξη των εγκαταστάσεων ηλιακής ενέργειας στην Κίνα μετά από αλλαγές πολιτικής.

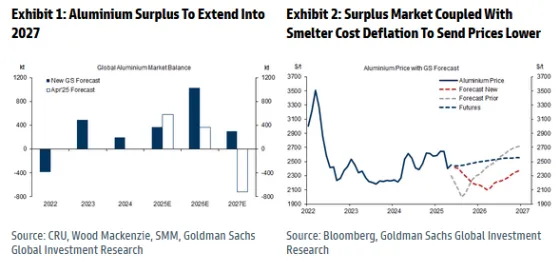

Σε αυτό το πλαίσιο, αναμένει τώρα ότι οι τιμές του αλουμινίου θα μειωθούν στο χαμηλό των 2.100 δολαρίων/τόνο στις αρχές του 2026 και, στη συνέχεια θα κινηθούν σε ένα εύρος 2.150-2.550 δολαρίων/τόνο.

Αυτό αφήνει τις μέσες προβλέψεις της για τις τιμές για το 2026/2027 στα 2.230 δολάρια/2.500 δολάρια ανά τόνο, από 2.540 δολάρια/2.800 δολάρια ανά τόνο προηγουμένως, αντίστοιχα και τις εκτιμήσεις για το 2028-2030 στα 2.575-2.730 δολάρια/τόνο, από πάνω από 3.100 δολάρια/τόνο προηγουμένως.

Ειδικότερα, όπως εκτιμά η Goldman Sachs, το πλεόνασμα που αναπτύσσεται στις παγκόσμιες αγορές αλουμινίου από το δεύτερο εξάμηνο του 2025 θα παραταθεί έως το 2027.

Ενώ οι αντιξοότητες στη ζήτηση από τους δασμούς έχουν μειωθεί, η αμερικάνικη τράπεζα έχει μειώσει την πρόβλεψή της για τη ζήτηση ηλιακής ενέργειας, κάτι που αφαιρεί 0,3 και 0,6% τη συνολική παγκόσμια ζήτηση αλουμινίου το 2026 και το 2027, αντίστοιχα (0,3 και 0,7Mt).

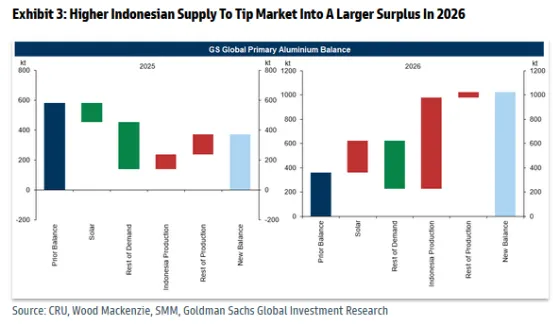

Οι προοπτικές προσφοράς έχουν επίσης μετατοπιστεί προς μια πτωτική κατεύθυνση, με τρία χυτήρια 0,5Mtpa να πρόκειται να τεθούν σε λειτουργία στην Ινδονησία μέχρι τα μέσα του 2026 - νωρίτερα από ό,τι αναμενόταν - και έτσι αυξάνει την πρόβλεψή της για την προσφορά στην Ινδονησία κατά 750/550kt το 2026/2027 (~1/0,7% της παγκόσμιας παραγωγής πρωτογενούς αλουμινίου).

Συνολικά λοιπόν, η Goldman αναμένει ότι η ισχυρότερη παραγωγή θα οδηγήσει σε πλεόνασμα 1Mt το 2026, το μεγαλύτερο από το 2020. Ο αποπληθωρισμός του κόστους των χυτηρίων από τις χαμηλότερες τιμές αλουμίνας και ενέργειας θα προσθέσει πρόσθετη καθοδική πίεση στην τιμή. Με βάση το πλαίσιο πρόβλεψης αποθεμάτων και περιθωρίων κέρδους, η αμερικάνικη τράπεζα προβλέπει ότι η τιμή του αλουμινίου θα μειωθεί στο χαμηλό των 2.100 δολαρίων/τόνο στις αρχές του 2026 και στη συνέχεια θα κινηθεί σε ένα εύρος 2.150-2.550 δολαρίων/τόνο τα επόμενα χρόνια, καθώς η αγορά θα εξισορροπηθεί.

Η προσφορά της Ινδονησίας έρχεται ταχύτερη και φθηνότερη

Η Goldman αναβαθμίζει την πρόβλεψή τηε για την παραγωγή πρωτογενούς αλουμινίου στην Ινδονησία, καθώς πλέον συμπεριλαμβάνει την παραγωγή από το χυτήριο της κοινοπραξίας Tsingshan/Xinfa στον κόλπο Weda και μια ταχύτερη αύξηση στο χυτήριο Adaro, Kalimantan και στο χυτήριο της κοινοπραξίας Tsingshan/Huafon στο Morowali, τα οποία είτε βρίσκονται ήδη σε λειτουργία είτε βρίσκονται υπό κατασκευή.

Θεωρούμε τη δεύτερη επένδυση σε αλουμίνιο από την Tsingshan ως την πιο αξιοσημείωτη - δεδομένου ότι η Tsingshan ξεπέρασε κατά πολύ τις προσδοκίες για τις επενδύσεις της σε νικέλιο στην Ινδονησία, οι οποίες την έχουν ωθήσει να γίνει ο μεγαλύτερος παραγωγός νικελίου στον κόσμο. Η G.S. αναμένει ότι η Ινδονησία θα αντιπροσωπεύει το 9% της παραγωγής αλουμινίου εκτός Κίνας το 2030 (και το 4% της παγκόσμιας παραγωγής), από 2% το 2024.

Επισημαίνει επίσης την πρόθεση του μεγάλου Κινέζικου παραγωγού αλουμινίου East Hope να επενδύσει στην επεξεργασία αλουμίνας και στην τήξη αλουμινίου στην Ινδονησία. Διατηρεί σε γενικές γραμμές αμετάβλητο το αναμενόμενο επίπεδο παραγωγής της Ινδονησίας για το 2028-2030, αλλά αναμένει ότι η παραγωγή θα τεθεί σε λειτουργία νωρίτερα, γεγονός που αυξάνει τις προβλέψεις της για την παραγωγή 2026/2027 κατά 750/550kt αντίστοιχα.

Η Goldman μειώνει επίσης τις εκτιμήσεις της για το κόστος των κεφαλαιουχικών δαπανών για τα νέα χυτήρια της Ινδονησίας από 2.500 δολάρια/τόνο στα 1.800-2.500 δολάρια/τόνο και λαμβάνει υπόψη τον χρόνο κατασκευής 12-18 μηνών, σε σύγκριση με τους 24 μήνες προηγουμένως (το χαμηλότερο κόστος συνδέεται εν μέρει με τους ταχύτερους χρόνους κατασκευής).

Με βάση αυτές τις παραμέτρους, πιστεύει ότι αυτές οι μονάδες μπορούν να προσφέρουν περίπου 10% και 20% εσωτερική απόδοση (IRR) σε τιμή αλουμινίου 2.150 δολάρια και 2.550 δολάρια ο τόνος, α αντίστοιχα, γεγονός που θέτει ένα ανώτατο όριο στην τιμή μεσοπρόθεσμα γύρω στα 2.550 δολάρια/τόνο.

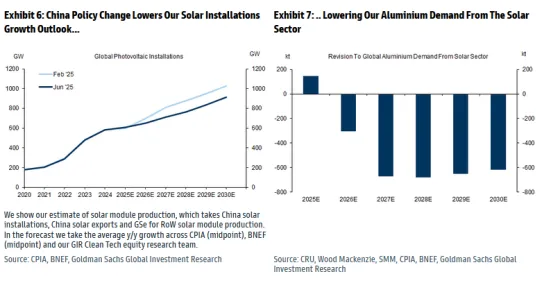

Πλήγμα από την πολιτική για τη ζήτηση ηλιακής ενέργειας

Η Goldman Sachs μειώνει την πρόβλεψή της για τη ζήτηση αλουμινίου από τον ηλιακό τομέα της Κίνας μετά την εισαγωγή δύο βασικών πολιτικών. Η πρώτη πολιτική καταργεί την πρόσβαση στο δίκτυο για όλα τα μεγάλης κλίμακας εμπορικά και βιομηχανικά ηλιακά έργα και η δεύτερη καταργεί τους εγγυημένους όγκους και τιμές στο δίκτυο για όλα τα έργα ανανεώσιμων πηγών ενέργειας.

Εν μέσω αυτού του πλαισίου, μειώνει τις παγκόσμιες προβλέψεις μας για τις εγκαταστάσεις ηλιακής ενέργειας κατά μέσο όρο 11% την περίοδο 2026-2030, γεγονός που μεταφράζεται σε μείωση 0,7 εκατομμυρίων τόνων (0,6%) στη συνολική ζήτηση αλουμινίου από τον ηλιακό τομέα το 2027 (0,5 εκατομμύρια τόνοι πλήγμα στη ζήτηση πρωτογενούς αλουμινίου και 0,2 εκατομμύρια τόνοι πλήγμα στη ζήτηση για σκραπ).